こんにちは、K2 College 松本です。

今回は、ソニー生命の特定疾病保障保険「三大疾病収入保障保険」を解説していきます。

三大疾病にも備えられるので、入りたいと思いましたがどうなんでしょうか?

この手の商品は保障内容としては悪くないのですが、保険料が高いので本当にこの商品で備えないといけないのか確認してください。

- 動画解説

- ソニー生命の経営体制は非常に優秀

- 三大疾病で保険金が年金形式で受け取れる保険

- 三大疾病後に死亡すると保険金をもらえなくなる

- 契約はしない。既に契約している人は個別に相談してください。

動画解説

ソニー生命の経営体制は非常に優秀

会社概要

ソニー生命は日本の生命保険会社で、ソニーグループ系列です。1979年8月「米プルデンシャル生命(ザ・プルデンシャル・インシュアランス・ カンパニー・オブ・アメリカ)」との合弁で、「ソニー・プルーデンシャル生命保険」として設立された。1980年2月に「ソニー・プルデンシャル生命保険」に、1987年9月に米国プルデンシャルとの合弁解消となり「ソニー・プルコ生命保険」とそれぞれ改称し、1991年4月から現社名。1996年1月にライフプランナーを商標登録し、同年4月にソニーの100%子会社となり、2004年4月にソニー損保、ソニー銀行とともにソニーフィナンシャルホールディングスの傘下に入った。

営業開始:1979年8月10日

事業所:162支店(2021年7月1日時点)

総資産:70兆1,738億円(2020年度)

保有契約高:53兆6,109億円(2020年度)

格付情報

S&P:A+(2021年7月1日現在)

R&I:AA(2021年7月1日現在)

ソルベンシーマージン比率

2,126.6%(2020年度)

身近な会社なので親しみはありますね。

イメージだけで判断するのはダメですが、実際に会社の規模や格付などの評価は高いので健全な会社です。

三大疾病で保険金が年金形式で受け取れる保険

契約概要

商品名:三大疾病収入保障保険

正式名称:三大疾病収入保障保険(20)無配当

契約年齢:20歳〜65歳

保険期間:15年〜40年満了(5年刻み)、55歳〜70歳満了(5歳刻み)

払込期間:保険期間と同じ

払込頻度:月払、半年払、年払

年金タイプ:Ⅰ型(有期年金)、Ⅱ型(確定年金)

保障内容

以下のいずれかに該当すると保険金を受け取れます。

*高度障害で保険金が出ない点は注意!

- がんと診断(責任開始時期から90日は免責)

- 急性心筋梗塞で、手術または60日以上の労働制限

- 脳卒中で、手術または60日以上の後遺障害継続

- 死亡(保険金は年金1年分のみ)

商品解説

三大疾病の保障に特化した収入保障保険です。ただし、高度障害状態では保険料の払込は免除されますが、保険金は受け取れないので要注意です。また死亡時には年金1年分しか受け取れません。三大疾病でも保険金が受け取れるので、保険料は通常より割高になります。年金タイプが2種類ありⅠ型は保険期間満了まで受け取れ、Ⅱ型は5年間だけ受け取れます。

死亡保障は持っているので、三大疾病にも備えられるなら契約したいです!

掛け捨てで三大疾病に備えられる保険自体は良いと思います。ただ保険金受取の条件は少し厳しめです。次のチャプターで具体的なシミュレーションの数字を見ていきましょう。

(お金の基礎:いま加入している保険で大丈夫?)

三大疾病後に死亡すると保険金をもらえなくなる

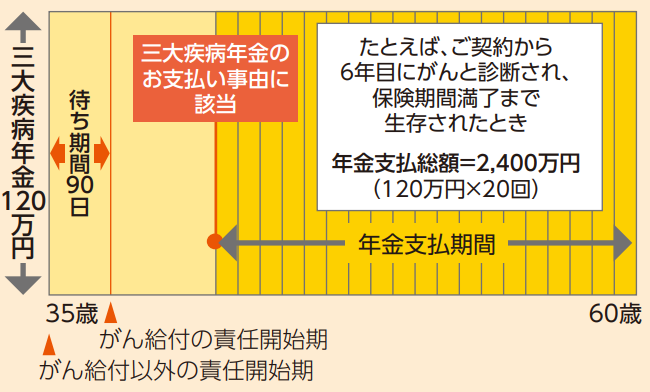

パンフレットに載っているご契約例は以下の通りです。

契約年齢:35歳 男性

年金額:120万円

保険期間:25年

払込期間:25年

払込頻度:月払

保険料:5,076円

この商品のコスパは、正直イマイチで個人的には割高に感じます。他社であれば保険金支払いの条件が、もっと緩いものがあります。また、この商品は三大疾病後に死亡したときは、その時点で年金の支払いが止まりますが、他社の場合は残存期間の年金額を一括で受け取ることができます。それでいて保険料があまり変わらない商品があるので、どうせ加入するならそちらの方が良いかと思います。

もっとコスパの良い商品があるなら、そちらを検討したいです!

下記の直接相談よりお問い合わせ頂ければ、無駄のない保障内容をご提案致します。

※直接相談(無料)

契約はしない。既に契約している人は個別に相談してください。

三大疾病の収入保障保険は悪くないのですが、もっとコスパの良い商品があるので、そちらを選択肢にして頂くほうが良いです。保障とは別に貯蓄を効率よくするプランも併せて考えると、何事もない場合と万一のことがあった場合、どちらにも備えられるので安心できます。

既に加入している場合はどうしたらいいでしょうか?

また効率の良い貯蓄プランも教えて頂きたいです。

契約内容と年齢、健康状態によって適切なアドバイスは変わるので、下記のリンクから私に直接ご相談ください。貯蓄についても、毎月の積立予算、または一括投資の予算を教えて頂ければ、アドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- もっとコスパのよい商品がある!

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/15010/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")