こんにちは、K2 College 松本です。

今回はオリックス生命の死亡保障付医療保険「Relief W[リリーフ・ダブル]」を解説します。

死亡と医療保障どちらも必要なので、1つの商品で備えられるのがよいと思いました。

1つにまとめることのメリットとデメリットがありますので、それらを理解した上で契約するかどうか判断しましょう。

- 動画解説

- オリックス生命は代理店販売がメイン

- 一生涯の死亡保障付きの医療保険

- 契約したら一生涯同じ保障を続けることになる

- 契約はしない。既に契約している人は個別相談してください。

動画解説

オリックス生命は代理店販売がメイン

会社概要

オリックス生命はオリックス100%出資の日本の生命保険会社です。1991年4月にオリックスとユナイテッドオブオマハ生命保険会社(米国)の合弁会社として「オリックス・オマハ生命保険株式会社」が設立されました。1992年11月にオリックスグループ100%出資となり、1993年2月「オリックス生命保険株式会社」に社名変更して現在に至っています。販売チャネルのメインは保険代理店、金融機関代理店、インターネット(通信販売)で、2016年から対面直接販売を行っています。

会社設立:1991年4月12日

資本金:590億円

総資産:2兆2,718億円(2020年度)

保有契約高:14兆941億円(2020年度)

保有契約件数:479万件

格付情報

R&I:AA-(2021年6月30日現在)

ソルベンシーマージン比率

1,517.0%(2020年度)

オリックスという会社は身近によく聞くので親しみはありますね。

イメージだけで判断するのはダメですが、実際に格付の評価は高いので健全な会社と言えます。会社の総資産だけでいえば「中の下」くらいです。

一生涯の死亡保障付きの医療保険

契約概要

商品名:死亡保障付医療保険 Relief W[リリーフ・ダブル]

正式名称:無配当 7大生活習慣病入院保険 入院医療特約付・先進医療特約(2018)

契約年齢:15歳〜80歳

払込期間:60歳払済(15歳〜55歳)、65歳払済(15歳〜60歳)、終身払(15歳〜80歳)

払込頻度:月払、半年払、年払

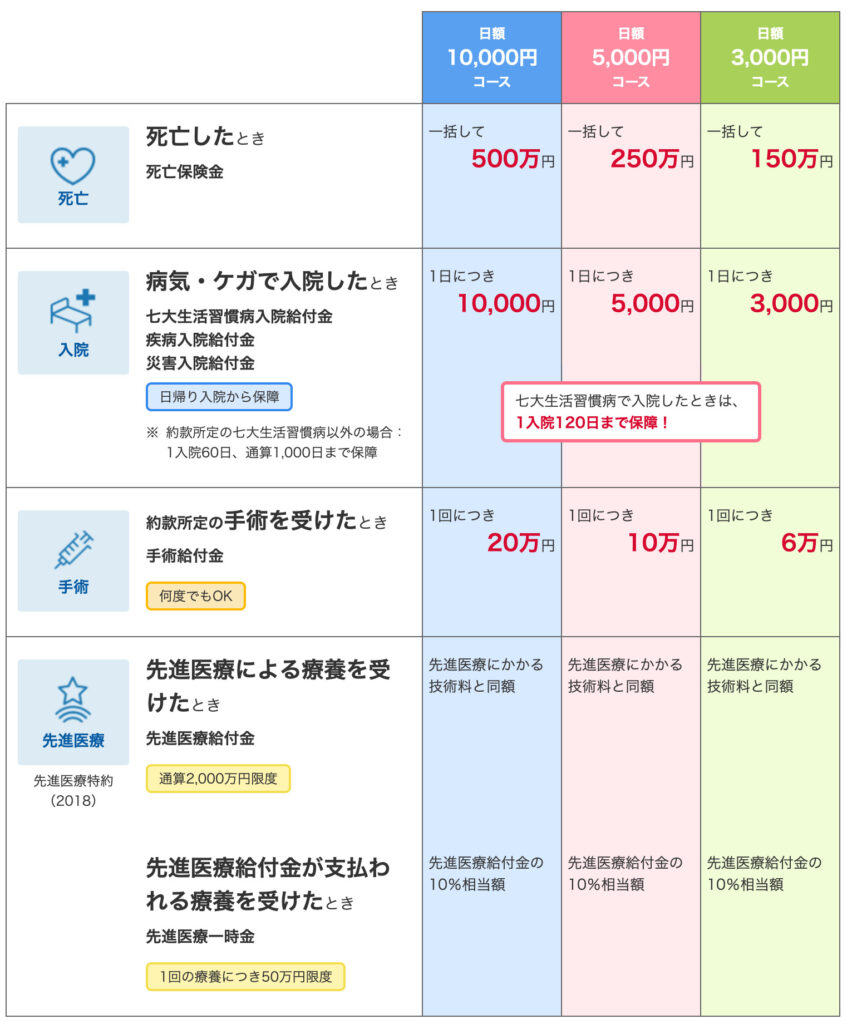

保障プラン:10,000円コース、5,000円コース、3,000円コース

保障内容

商品解説

死亡保障付の医療保険で、死亡保障と医療保障はどちらも一生涯の保障です。保障プランは3つ(1万円、5千円、3千円)から、払込期間は3種類(60歳、65歳、終身)から選択できます。一生涯の死亡保障ということで、終身保険がくっついてると思いますが、この保険には解約返戻金が増えていく機能はありません。その分、割安な保険料で一生涯の死亡保障と医療保障を備えることができる仕組みになっています。

一生涯の死亡保障と医療保障が、割安で契約できるなら加入したいと思います!

ただ解約返戻金がないというのが、そこそこの足枷となります。次のチャプターで具体的なシミュレーションの数字を見ていきましょう。

契約したら一生涯同じ保障を続けることになる

「Relief W」と「死亡保障と医療保障を分ける」場合の契約例を見ていきましょう。

Relief W[リリーフ・ダブル]

契約年齢:30歳 男性

保障プラン:日額10,000円コース

死亡保障:500万円

保険期間:終身

払込期間:65歳払済

払込頻度:月払

保険料:10,877円

総支払保険料:4,568,340円

<解約返戻金の推移>

保険料払込期間中:0

保険料払込期間後:20万円(入院日額の20倍)

このように保険料払込期間中は解約返戻金が0で、払込終了後も20万円しかない状態です。次に分けて加入する場合。

医療保険(キュア)+終身保険(ライズ)

・医療保険キュア

入院日額:10,000円

保険期間:終身

払込期間:65歳払済

払込頻度:月払

保険料:4,687円

総支払保険料:1,968,540円

・終身保険ライズ

死亡保障:500万円

保険期間:終身

払込期間:65歳払済

払込頻度:月払

保険料:9,420円

総支払保険料:3,956,400円

<解約返戻金の推移>

35年後(65歳):4,416,600円(111%)

合算保険料:14,107円

合算総支払保険料:5,924,940円

分けて加入するよりは毎月の保険料が3,230円と25%ほど安くなります。ただ、解約返戻金はないので、老後の生活の足しにしたり、緊急なときに解約して使うということはできません。また死亡保障か医療保険のどちらかが不要になったとしても解約してしまうと両方の保障が無くなってしまいますし、医療保険はリニューアルが頻繁に行われる保険なので、見直したいと思っても解約し辛い状況になります。つまり契約したら一生涯継続すると決めてる人以外は契約しないほうがいいでしょう。

たしかにお得だけど、なんか縛り付けられている感じがしますね(笑)

変化の早い時代ですから、なるべく多くの選択肢がある方しておきましょう。

もし別々に備えるとしても円建終身保険だとインフレに対応できないので、少なくとも米ドル建の終身保険にしましょう。ただ日本の米ドル建終身保険も利率が低すぎて、契約する意味がないので、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

この商品を契約すると一生涯同じ保障内容になってしまうのでオススメできません。高齢の方が契約するならまだ分かりますが、若い方は絶対に契約しないようにしましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/15363/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")