こんにちは、K2 College 松本です。

今回は太陽生命の一時払個人年金保険「My年金Best外貨2」を解説します。太陽生命の商品ですが、販売しているのはネット銀行や地方銀行です。

銀行の窓口で勧められたので契約しようと考えています。

日本の外貨建商品の利率も上がってきましたが、もっと良い商品があります。返戻率などの数字も解説しますので、確認してください。

- 動画解説

- 太陽生命は主に個人向けの保険を販売している

- 10年間だけ据え置く一時払の外貨建個人年金保険

- 返戻率は10年で146%、実質利回りは3.9%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

太陽生命は主に個人向けの保険を販売している

会社概要

太陽生命は日本の生命保険会社で、株式会社T&Dホールディングスの子会社である。同じグループ会社に「大同生命」「T&Dフィナンシャル生命」があります。大同生命は法人保険、T&Dフィナンシャル生命は窓販商品、太陽生命は個人保険を主に販売しています。

設立:1948年2月

総資産:7兆6,932億円(2022年3月末時点)

保有契約高:24兆9,464億円(2022年3月末時点)

支社数:143支社、4営業所(2022年7月1日時点)

従業員数:内勤職員2,319名、営業職員8,534名(2022年3月末時点)

格付け情報

R&I:AA-(2021年7月時点)

S&P:A(2021年7月時点)

JCR:AA-(2021年7月時点)

ソルベンシーマージン比率

734.2% (2022年3月末時点)

聞いたことはありますが、あまり馴染みがない会社ですね。

たしかに認知度は低いと思います。イメージだけで判断するのは駄目ですが、格付け、ソルベンシーマージン比率からも信頼に値する会社と言えます。

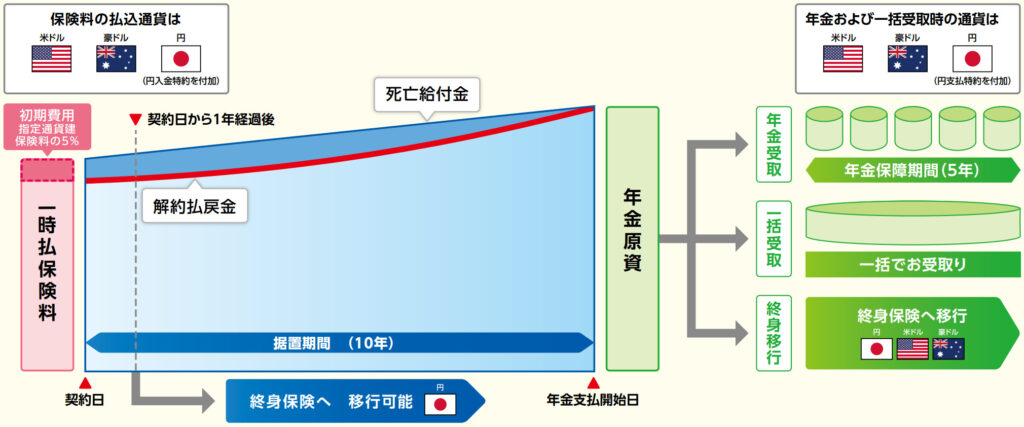

10年間だけ据え置く一時払の外貨建個人年金保険

契約概要

商品名:My年金Best外貨2

正式名称:無配当通貨指定型一時払個人年金保険

運用通貨:米ドル or 豪ドル

契約年齢:18歳〜80歳

被保険者年齢:18歳〜80歳

据置期間:10年

年金受取:5年確定年金

払込期間:一時払

払込頻度:一時払

予定利率:契約時の利率で固定(1ヶ月毎に更新)

診査区分:告知不要

最低保険料:USD 10,000 or AUD 10,000

契約時手数料:一時払保険料の5%

販売銀行

イオン銀行

静岡銀行

大光銀行

但馬銀行

広島銀行

商品解説

外貨建(米ドル or 豪ドル)の一時払個人年金保険です。契約時の予定利率で10年間運用され、満期を迎えると3パターンの選択肢があります。1つ目は5年確定年金、2つ目は一括受取、3つ目は終身保険へ移行です。10年以内の解約でも解約控除手数料は掛かりませんが、契約時に一時払保険料に対して5%の費用が引かれているからです。またこの保険は支払った保険料に上乗せされる死亡保険金はありません。なので健康状態に関係なく誰でも加入できます。

満期時に色々な選択肢があるのはいいですね。

そうですね。ただ、この商品を契約される方は安定的に増やしたいというのが目的だと思います。それならもっと増える商品があるのでそちらを選択された方がいいでしょう。次のチャプターで実際にどれくらい受け取れたり、増えていくのかを確認します。

返戻率は10年で146%、実質利回りは3.9%

実際の契約例を見ていきましょう。

契約例

契約年齢:50歳 男性

据置期間:10年

払込期間:一時払

払込頻度:一時払

運用通貨:米ドル

予定利率:4.70%(2023年11月1日〜11月30日)

保険料:USD 100,000

<10年後の解約返戻金と返戻率>

10年後(60歳):USD 146,600(146%)

<実質利回り>

10年後(60歳):3.9%

10年で1.4倍になるなら預けてもいいかなと思いました。

数年前よりは利率も上がっていますが、同じ米ドル建の「海外固定金利商品」なら、10年で158%とより高い返戻率になります。もう少し長い運用期間が取れるなら15年で2倍、20年で2.8倍と実質利回りで5%前後になる「新海外個人年金」もあります。

契約はしない。既に契約している人は個別相談してください。

日本の外貨建保険も金利が上がったとは言えまだまだ海外には及びません。海外であればより高い返戻率と実質利回りのものがあります。どうせするならそれらの商品から選択した方がいいでしょう。

海外固定金利商品や新海外個人年金の資料を見たいのですが、どうしたらよいのでしょうか?

まずは下記の直接相談(無料)よりお問い合わせください。詳しい日本語資料を読んで頂いて、ご希望のシミュレーションをお作りしますので契約したいプランを決めてください。その他保険の見直しなどもご希望であればアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では貯蓄系保険(終身保険、個人年金、養老保険)はやめよう

また積立による資産形成や教育資金準備が目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/16931/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")