こんにちは、K2 College 松本です。

今回はソニー生命の「米ドル終身保険〔無配当〕」を解説します。米ドル建なので高い予定利率(2.3%)の終身保険です。

利率が2.3%であれば、銀行の金利0.001%の2,300倍もあります!!

予定利率が高いということは、貯蓄性が高いので契約したほうがいいですよね?

- 動画解説

- ソニー生命の経営体制は非常に優秀

- 予定利率2.3%の終身保険

- 解約返戻率は25年でたった102%、実質利回りはなんと年0.18%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ソニー生命の経営体制は非常に優秀

会社概要

ソニー生命は日本の生命保険会社で、ソニーグループ系列です。1979年8月「米プルデンシャル生命(ザ・プルデンシャル・インシュアランス・ カンパニー・オブ・アメリカ)」との合弁で、「ソニー・プルーデンシャル生命保険」として設立された。1980年2月に「ソニー・プルデンシャル生命保険」に、1987年9月に米国プルデンシャルとの合弁解消となり「ソニー・プルコ生命保険」とそれぞれ改称し、1991年4月から現社名。1996年1月にライフプランナーを商標登録し、同年4月にソニーの100%子会社となり、2004年4月にソニー損保、ソニー銀行とともにソニーフィナンシャルホールディングスの傘下に入った。

営業開始:1979年8月10日

事業所:162支店(2021年7月1日時点)

総資産:70兆1,738億円(2020年度)

保有契約高:53兆6,109億円(2020年度)

格付情報

S&P:A+(2021年7月1日現在)

R&I:AA(2021年7月1日現在)

ソルベンシーマージン比率

2,126.6%(2020年度)

身近な会社なので親しみはありますね。

イメージだけで判断するのはダメですが、実際に会社の規模や格付などの評価は高いので健全な会社です。

予定利率2.3%の終身保険

契約概要

商品名:米ドル建終身保険〔無配当〕

契約者年齢:0歳〜85歳

保険期間:終身

払込期間:5年刻みで選択(年齢によって異なる)

払込頻度:月払、半年払、年払

予定利率:2.3%

最低保険金額:USD 30,000

保障内容

- 死亡や高度障害になったときに、保険金を受取ることができます。

商品解説

予定利率は2.5%と国内トップクラスですが、普通の米ドル建終身保険です。終身保険なので一生涯の死亡保障と貯蓄機能がありますが貯蓄性はとても低いので、貯蓄を目的で契約する必要はありません。また貯蓄機能があることで、死亡保障額に対する保険料が高いことがデメリットです。

一生涯の死亡保障があり、利率も2.5%あるなら資産運用にもなるし加入したいです。

皆さんが勘違いするポイントでもありますが、予定利率は「利回り」や「金利」とは違うので注意してください。次のチャプターで具体的なシミュレーションの数字を見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。

※『予定利率』『積立利率』『利回り』とは?

解約返戻率は25年でたった102%、実質利回りはなんと年0.18%

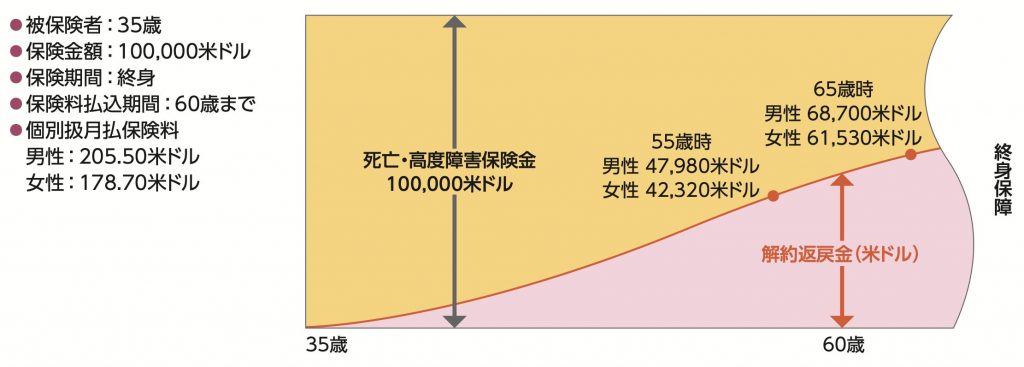

パンフレットに載っているご契約例がコチラです。

男性の場合、解約返戻金の推移は下記になります

数字をまとめると。

契約年齢:35歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:60歳満了

払込頻度:月払

保険料:USD 205.5

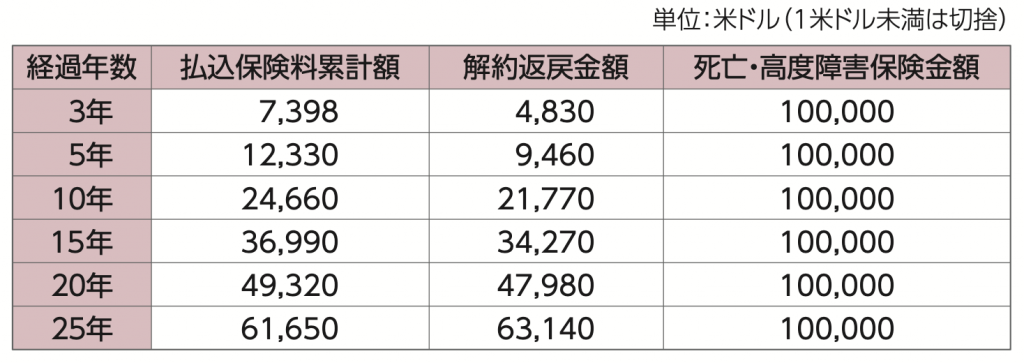

総支払保険料:USD 61,650

<解約返戻金と返戻率>

10年後(45歳):USD 21,770(88%)

15年後(50歳):USD 34,270(92%)

20年後(55歳):USD 47,980(97%)

25年後(60歳):USD 63,140(102%)

払込が終了しても2%しか増えていません。保険会社に25年間も保険料をロックされたのに、30年後の実質利回りは0.18%と度肝を抜かれる低さです。一応数字上は増えていますが、インフレを考えると資産価値としてはマイナスにしかなりません。

死亡保障があるから仕方ないと考える方もいますが、死亡保障USD 100,000に対して総支払保険料USD 61,650を払うので、最終的には1.6倍にしかなりません。コストが高すぎます。

予定利率の数字って、金利とは全然関係ないんですね。

また死亡保障も総支払保険料を考えると、結構支払うことになると感じますね。

はい、多くの方が勘違いしているポイントです。

海外の終身保険では、総支払保険料に対して7倍以上の死亡保障を提供してくれるものもあります。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1882/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")