こんにちは、K2 College 松本です。

今回は第一フロンティア生命の一時払終身保険「新プレミアプギフトM3」を解説します。こちらは証券会社、銀行で販売されている商品です。

銀行の窓口で相続対策にと勧められました。

こちらの商品は保険料に対して死亡保障のレバレッジが大きいので相続対策には有効な商品です。ただ死亡保障や貯蓄性は積立利率に影響されます。積立利率は契約する時期によって変わるので低い時期に契約されているとパフォーマンスは最悪です。詳細を確認していきましょう。

- 動画解説

- 第一フロンティア生命は第一生命の完全子会社

- 無告知で90歳まで加入できる終身保険

- レバレッジは3倍!10年後の返戻率は134%、実質利回りは3.0%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

第一フロンティア生命は第一生命の完全子会社

会社概要

日本の生命保険会社で、第一生命保険(現・第一生命ホールディングス)(90%)と損害保険ジャパン(10%)の2社によって株式を保有してきたが、2014年3月、損害保険ジャパン(当時)保有分の株式10%を第一生命保険(当時)に譲渡し、第一生命保険(当時)の完全子会社となりました。

設立:2006年12月1日

総資産:9兆9,370億円(2022年3月31日時点)

保有契約高:9兆8,344億円(2022年3月31日時点)

格付情報

R&I:AA- (2022年7月1日時点)

ソルベンシーマージン比率

516.8% (2022年3月末時点)

初めて聞く保険会社ですが、第一生命の子会社なんですね。

銀行の窓口販売が主流なので、一般的な知名度はありませんね。

ただ、親会社は第一生命ですし、格付けも十分に信頼に値する会社と言えます。

無告知で90歳まで加入できる終身保険

取扱の銀行、証券、信用金庫

- みずほ証券

- みずほ銀行

- みずほ信託銀行

契約概要

商品名:新プレミアギフトM3

正式名称:積立利率変動型終身保険(20)(通貨指定型)

運用通貨:米ドル/豪ドル/日本円

契約者・被保険者年齢:20歳〜90歳

保険期間:終身

積立利率:契約時の利率で固定(利率は2週間毎に更新されます)

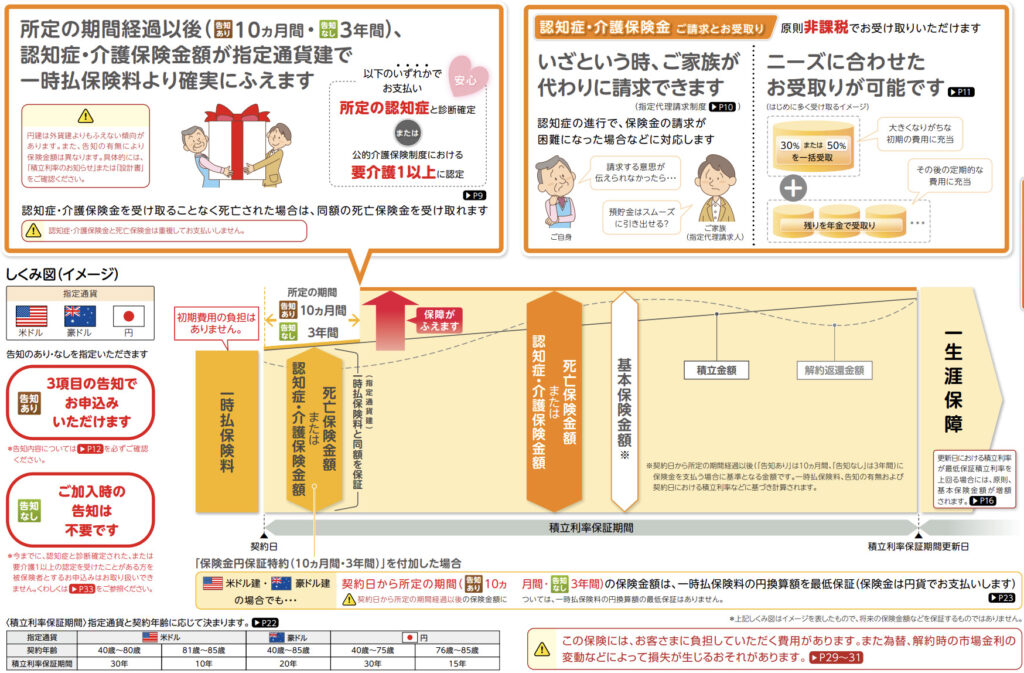

プラン:死亡保障プラン/認知症・介護プラン

告知:死亡保障プラン(なし)、認知症・介護プラン(あり/なし)

目標額設定:なし/あり(105%・110%〜200%)*死亡保障プランのみ

年金受取:確定年金(3年・5年・10年)

払込期間:一時払

契約初期費用:なし

契約後費用:保険関係費、解約控除

死亡保障プラン

認知症・介護プラン

保障内容

死亡保障

被保険者が死亡した時に保険金額を受け取れます。

介護保障

下記の条件に該当したときに認知症・介護保険金(基本保険金額)を受け取れます。

商品解説

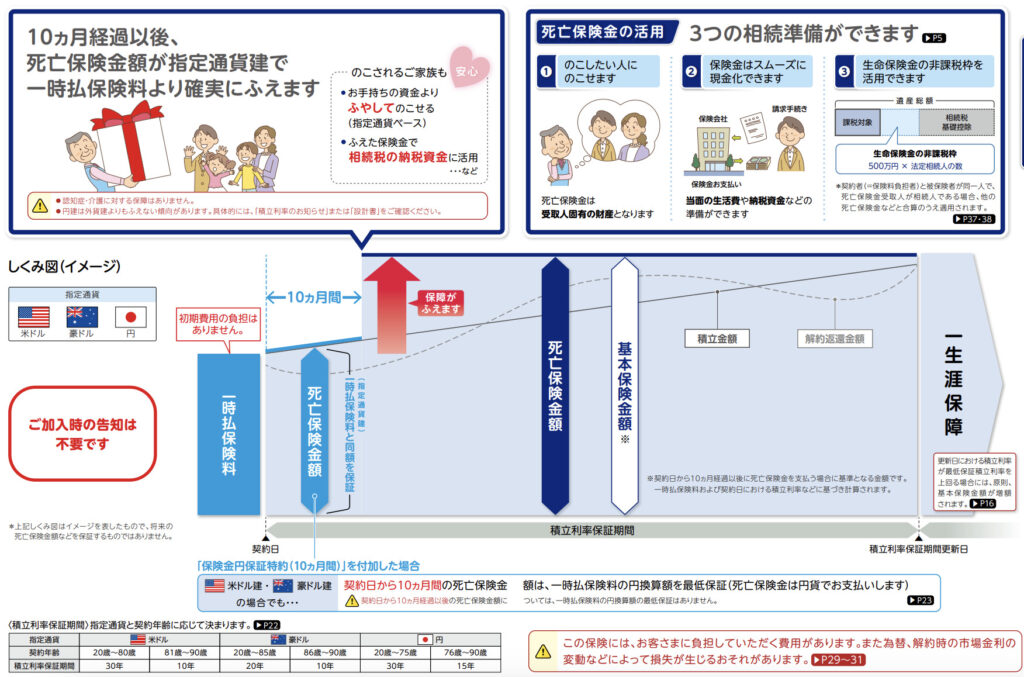

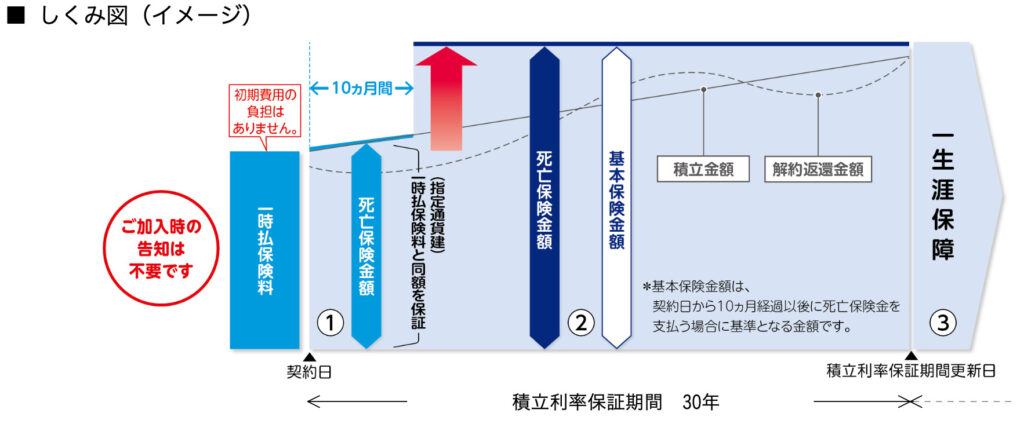

通貨指定型の一時払終身保険で無告知で90歳まで加入できます。プランは2種類で死亡保障プランと認知症・介護プランがあります。死亡保障プランは契約から10ヶ月後に保険金額が増えます。認知症・介護プランには告知タイプもあり、告知をすると契約から10ヶ月後に保険金額が増えます。告知なしの場合は保険金額が増えるのが3年後になります。あとは契約した時の積立利率に応じて解約返戻金が増えていきます。10ヶ月後や3年後に増える金額も積立利率に起因します。

積立利率の影響が大きいのですね。

その通りです。次のチャプターで数字について解説します。

レバレッジは3倍!10年後の返戻率は134%、実質利回りは3.0%

契約例を見ていきましょう。

契約例

契約者年齢:50歳 男性

基本保険金額:USD 100,156(1,482万円)*1米ドル=148円換算

保険期間:終身

プラン:死亡保障プラン

告知:なし

積立利率:4.44%(2024年1月16日〜2024年1月31日)

払込期間:一時払

保険料:USD 33,772.38(500万円)

<解約返戻金と返戻率の推移>

10年後(60歳):USD 45,463(134%)

15年後(65歳):USD 54,784(162%)

20年後(70歳):USD 65,677(194%)

30年後(80歳):USD 95,926(284%)

<実質利回り>

10年後(60歳):3.0%

15年後(65歳):3.2%

20年後(70歳):3.3%

30年後(80歳):3.5%

現在の積立利率だと契約から10ヶ月後に死亡保険金が約3倍に跳ね上がります。契約年齢が上がると倍率は下がりますが、それでも高いレバレッジを提供しています。その代わり返戻率は控え目の数字で、実質利回りは3%台です。死亡保障のレバレッジと返戻率の増え方は契約時の積立利率に起因するので、積立利率が低いとパフォーマンスは下がります。

死亡保障を重視するなら契約してもいいかと思いました。

無告知でこのレバレッジの死亡保障を提供してくれるのは魅力的ですが、他社の方がコスパのよい商品があるので、まずは比較をしましょう。

契約はしない。既に契約している人は個別相談してください。

相続対策用の商品ですが、他社の方がパフォーマンスの良い商品があるので、契約はしないでください。また直近で契約された方、積立利率の低い時期に契約している場合は、コチラから直接相談(無料)にお問い合わせください。

返戻率を重視するなら他の商品のほうがいいのでしょうか?

はい。もっと実質利回りの高い商品がありますので、下記から私に直接相談して頂ければアドバイス致します。

※直接相談(無料)

まとめ

- 死亡保障レバレッジが高い

- 相続対策には適した商品

- 増やすのが目的なら他の商品を選択しよう

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/18884/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")