こんにちは。K2 College大崎です。

新NISAが始まって、この機会に投資を始めた方も少なくないと思いますが、新NISAという制度をきちんと理解せずに、始めている方も多いです。

また、わたくしへの相談においても「新NISAは始めた方が良いですか?」という質問が多いのですが、その方に適したアドバイスをするために「何のために始めるのですか」と尋ねると、友人に勧められたからと答える方も少なくないです。

投資をする目的は人それぞれです。

投資をするならば、自分が投資する目的を明確にした上で、それに適した制度や商品を利用するようにしましょう。

- 動画解説

- 新NISAはお得? 売却益が出ていなければ非課税の意味がない

- 新NISAでは所得税、住民税を軽減させることができない

- 「新NISA」にする?「iDeCo」にする?

動画解説

新NISAはお得? 利益が出ていなければ非課税の意味がない

「新NISA」は非課税保有期間が無期限ですよね?

それであれば、「新NISA」を利用した方が良くないですか?

それが万人にとって、そうとは言えないのですよ。

確かに株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる制度ですが、そもそも利益が出ていなければ意味がないです。

将来、お金が必要なタイミングとなって売却する際に、必ず含み益となっているでしょうか?

詳しく説明してもらえますか?

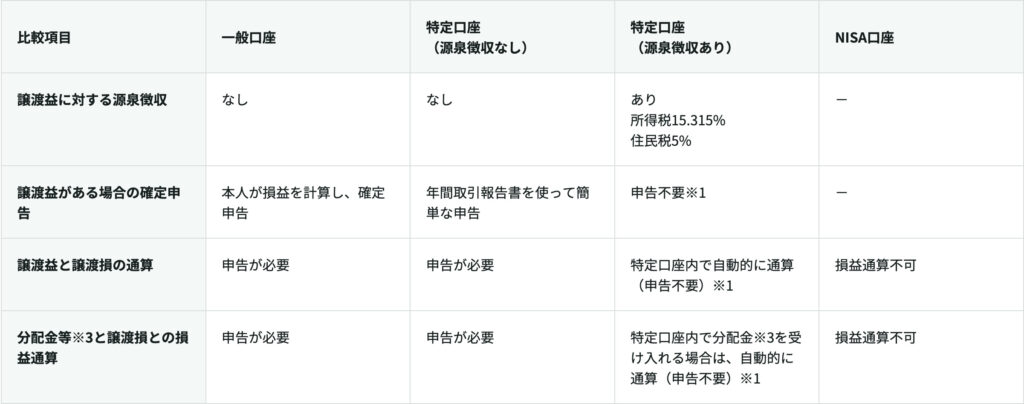

証券会社の口座には、一般口座、特定口座(源泉徴収あり・なし)、NISA口座の4種類があります。

一般口座や特定口座は複数の金融機関で口座を開設することができますが、非課税口座としてのNISA口座は1つしか認められません。

そして、一般口座や特定口座であれば、運用で出た損失を別の口座で出た運用益で相殺できます(損益通算)し、さらに、損益通算で控除できなかった損失は、「繰越控除」によって最大3年間にわたって繰り越しすることができ、翌年以降の利益から差し引くことができます。

例えば、お金が必要になって、保有している株式を売却するとします。

A口座で50万円の損失、B口座では20万円の利益があった場合、損益通算をしなければB口座の20万円の利益に税金がかかりますが、損益通算をすればこの年は30万円の損失となりますので、税金が掛かりません。

新NISAであれば、そもそも税金が掛からないので、同じことではないでしょうか?

お金が必要なタイミングで保有している証券がすべて含み損を抱えていた場合はどうでしょう。

例えば、定年退職して、毎年100万円ずつ切り崩していく場合です。

ある年は30万円の損失が発生してしまうとしましょう。

新NISAは損益通算や繰越控除の対象外でしたから、損失は確定してしまい、何もできることはありません。

しかしながら、一般口座や特定口座であれば、損益通算で控除できなかった損失は、「繰越控除」によって最大3年間にわたって繰り越しすることができましたから、翌年以降の利益から差し引くことができるわけです。

新NISAは利益が出たときには非課税というメリットはありますが、損失が発生した場合にはメリットはありません。

新NISAでは所得税、住民税を軽減させることができない

新NISAは「税金が掛からないのでお得」と聞いていたのですが、必ずしもそうではないのですね。

上述した通り、新NISAは利益が出たときには非課税というメリットはありますが、損失が発生した場合にはメリットはありません。

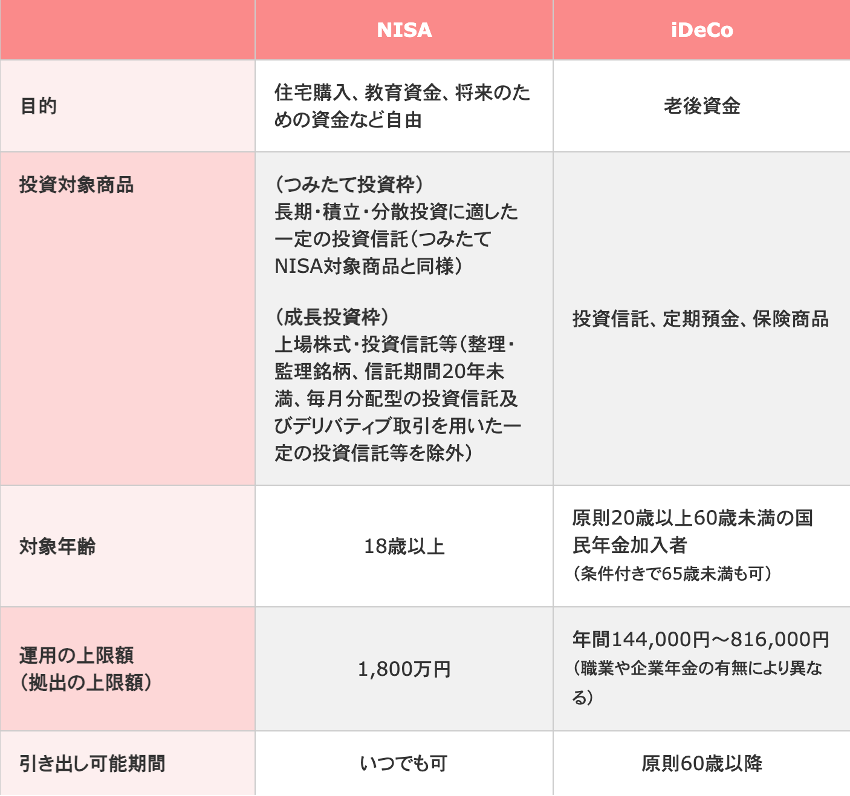

「老後資金のための運用」ということであれば、以下の3つの税制メリットがある「iDeCo」を利用するという方法もあります。

掛金が全額所得控除

掛金が全額、所得控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

運用益も非課税で再投資

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

受け取る時も大きな控除

「iDeCo」は年金か一時金で、受取方法を選択することができます。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

運用益が非課税になる点は新NISAと同じですが、「iDeCo」は所得控除ができるのですね。

はい、そうです。

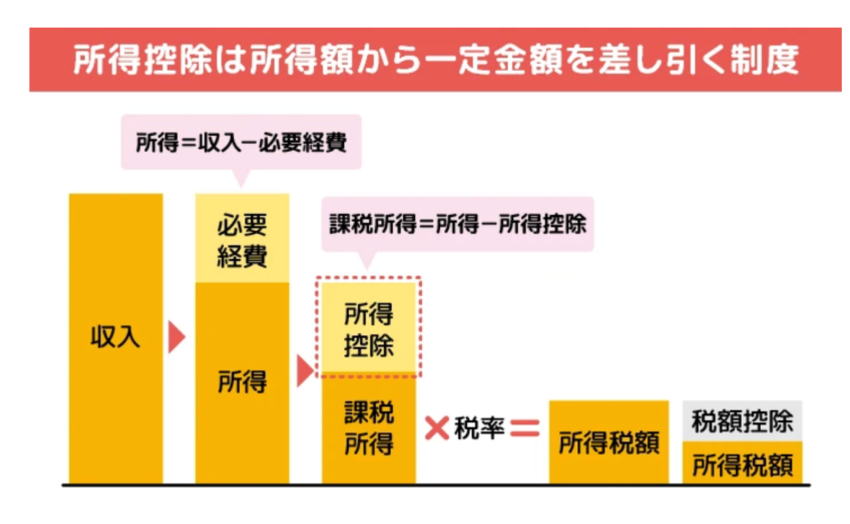

「iDeCo」の場合は掛け金が全額所得から控除されますので、所得税、住民税を軽減させることができ、年末調整や確定申告によってお金が戻ってきます。

会社員の場合、新NISAであれば所得税や住民税を引かれた(源泉徴収された)後のお金で投資をすることになりますが、「iDeCo」であれば掛け金が全額所得から控除されますので、所得税、住民税を安くできますね。

「新NISA」にする?「iDeCo」にする?

「新NISA」と、「iDeCo」ではどちらを利用した方が良いのでしょうか?

どちらを利用した方が良いかは、何を目的にするかで異なリます。

また、その方の属性や考え方によりますね。

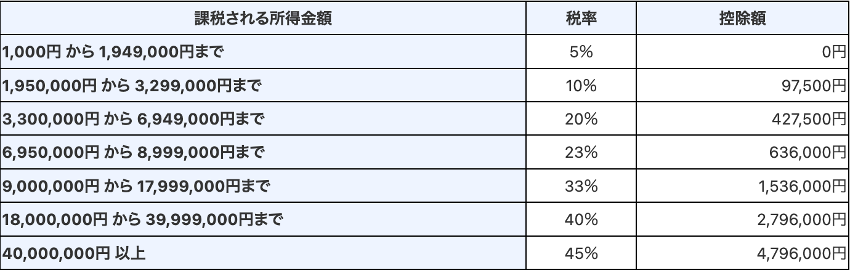

例えば、現在、課税所得が900万円ある方であれば、「iDeCo」を利用して所得額から一定の金額を差し引く(所得控除)ことができれば、所得税率は33%から23%となりますから、

年間の拠出金額×23%分の所得税を減らすことができます。

会社に企業型DC(企業型確定拠出年金)の制度があれば、「iDeCo」と併用してさらに課税所得を下げることができますね。

新NISAは利益が出たときしか非課税メリットはありませんでしたが、「iDeCo」を利用すれば、所得控除で毎年、所得税や住民税を減らすことができますから、何を優先するかですね。

ちなみに、「iDeCo」と新NISAの併用も可能ですから、先に「iDeCo」の投資枠を利用して、余裕があれば新NISAも利用するというのも宜しいかと思います。

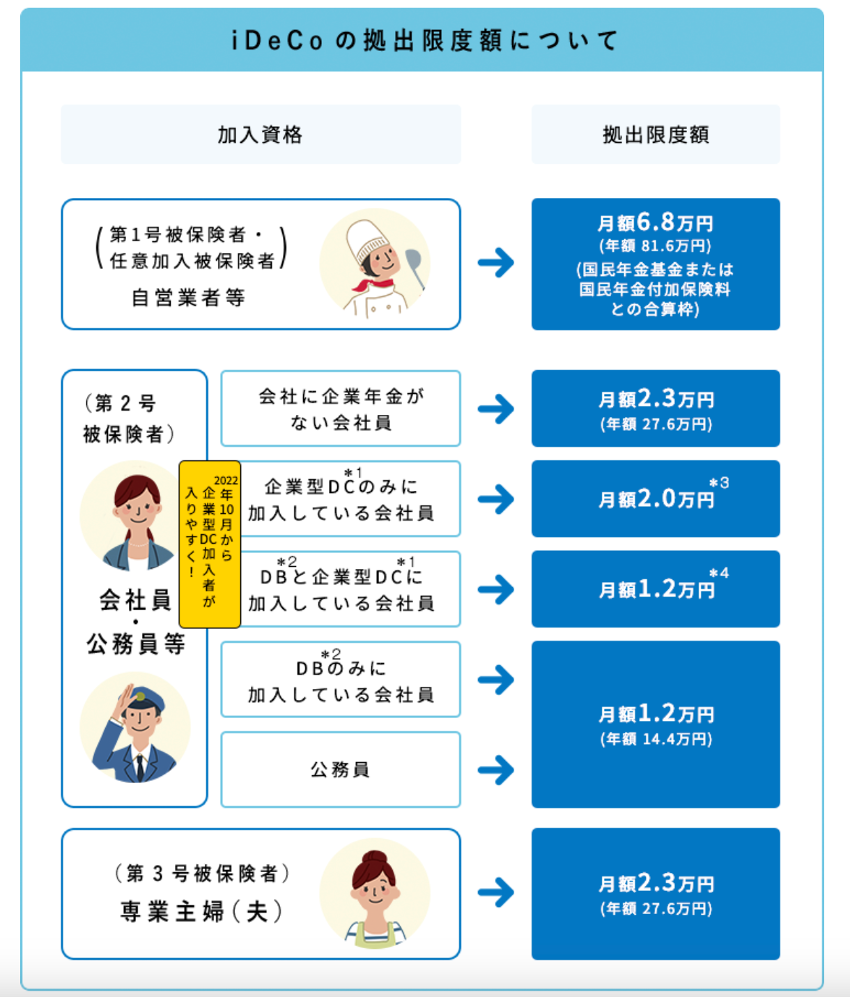

「iDeCo」にも枠があるのでしょうか?

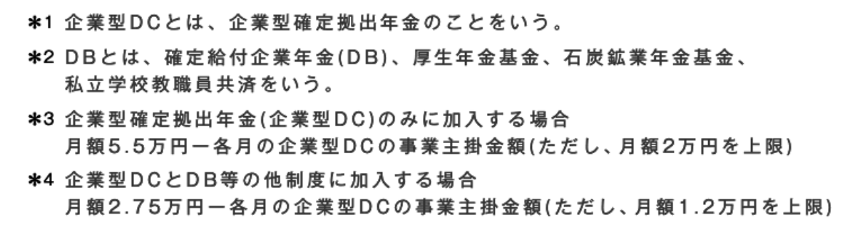

基本的に20歳以上65歳未満の方であれば誰でも利用できますが、ご自身がどの区分に属しているかによって、拠出できる掛金の上限は異なります。

なお、2024年12月からは、公務員や確定給付型企業年金がある会社員のiDeCoの掛金の上限額が、1万2000円から2万円に引き上げられます。

「iDeCo」を利用するに際して、何か気を付けるべきことはありますでしょか?

「iDeCo」は60歳になるまで、原則として資産を引き出すことはできません。

ただ、利用目的が老後資金の準備ということであれば気にする必要はないですね。

大崎さんは、よく「投資する目的は何なのか」、「投資家はどう考えているのか」かを確認されておりますね。

投資する目的が何か、投資家はどう考えているのかでアドバイスは変わりますし、

投資する商品や利用する制度は異なるからです。

例えば、自営業やフリーランスの人が「iDeCo」を利用する場合、年間81.6万円まで拠出できますから、所得税や住民税をかなり減らすことができますね。

そして、原則として60歳になるまで資産を引き出すことはできませんから、公的資金は国民年金しかない自営業やフリーランスの人にとっては、老後資金を準備する制度としては、とても良い制度と考える方もいるでしょう。

しかしながら、自営業やフリーランスの人の場合、公務員や会社員とは異なり、収入は安定しておりませんから、事業資金が足りなくなり、積み立てたお金を引き出したいということになるケースも考えられるわけです。

投資家の考え方によって、どうするか、何が適しているかは異なりますよね。

「iDeCo」と「新NISA」それぞれのメリット・デメリットをしっかり確認して、自分の投資する目的や考えに適した手段で投資するようにしてください。

「iDeCo」と「新NISA」それぞれのメリット・デメリットを教えてください。

以前、ブログで「iDeCo」と「つみたてNISA」それぞれのデメリット・メリットや、以下の記事などを書きましたが、NISAも「新NISA」になって制度も変わりましたので、またK2 Collegeでも書くようにしたいと思います。

まとめ

- 新NISAは売却益が出ていなければ非課税の意味がない

- 「iDeCo」は所得税、住民税を軽減させることができる

- 新NISAでは所得税、住民税を軽減させることができない

- 目的によって「iDeCo」と「新NISA」を使い分ける

自分が投資する目的は何なのか。

そして、その目的を叶えるためにはどの金融商品で運用した方が良いのか?

投資家それぞれの状況に合わせたアドバイスをいたします。

資産運用相談を希望される方は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/19226/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")