こんにちは、K2 College 松本です。

今回は住友生命の学資積立保険「たのしみ未来ワールド(学資積立プラン)」を解説します。こちらは住友生命の商品ですが、みずほ銀行で販売されている商品になります。また「学資」とついているので一般的な学資保険と思っている人もいますが、全然違うので注意してください。

一般的な学資保険と違うとはどういうことでしょうか?

一般的な学資保険は契約者(親)が死亡したときは、以後の保険料支払いが免除されますが、学資金や満期金は契約時のまま受け取れます。この「たのしみ未来ワールド(学資積立プラン)」では『払込免除がない』ということです。その他にも返戻率がどれくらいになるのかも併せて確認してください。

- 動画解説

- 住友生命は日本の4大生保の一角

- 学資保険ではない、学資積立保険

- 満期返戻率は18年で149%、実質利回りは3.62%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

住友生命は日本の4大生保の一角

会社概要

住友グループに属する保険相互会社で、総資産、経常収益、保険料収入で業界第4位、4大生保の一角(日本生命、第一生命、明治安田生命、住友生命)です。

前身会社である『日之出生命保険会社』が1907年5月に創業。1925年、住友合資会社が日之出生命保険株式会社の経営を引き継ぎ、1926年5月に商号を『住友生命保険株式会社』に変更した。第二次世界大戦後の財閥解体並びに「財閥商号の使用禁止等に関する政令」により、住友連携各社が「住友」の商号を名乗れなくなったため、1947年8月に『国民生命保険相互会社』を設立。1952年5月、財閥商号の使用禁止等に関する政令の廃止により、住友連携各社が再び「住友」の商号を名乗ることが可能となったため、同年6月、名称を『住友生命保険相互会社』に変更。2001年11月、株式会社三井住友銀行、三井住友海上火災保険株式会社、三井生命保険株式会社との全面提携について合意した。これを受けて、2002年12月、運用子会社5社統合による新会社「三井住友アセットマネジメント」のほか、2010年4月、三井生命との共同出資による生命保険子会社『メディケア生命』等が営業を開始している。

正式名称:住友生命保険相互会社

設立時期:1907年5月

営業拠点:87支社 1,451営業所(2021年3月末時点)

総資産:41兆940億円(2021年3月末時点)

エンベディッドバリュー(EV):4兆4,892億円(2021年3月末時点)

格付情報

S&P:A+ (2021年3月末時点)

R&I:AA- (2021年3月末時点)

Moody’s:A1 (2021年3月末時点)

ソルベンシーマージン比率

862.5% (2021年3月末時点)

歴史が長い会社は安心できますね。

日本の4大生保の一角なので、歴史もあります。

また、会社規模はもちろんですが、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

学資保険ではない、学資積立保険

取扱い金融機関

- みずほ銀行

契約概要

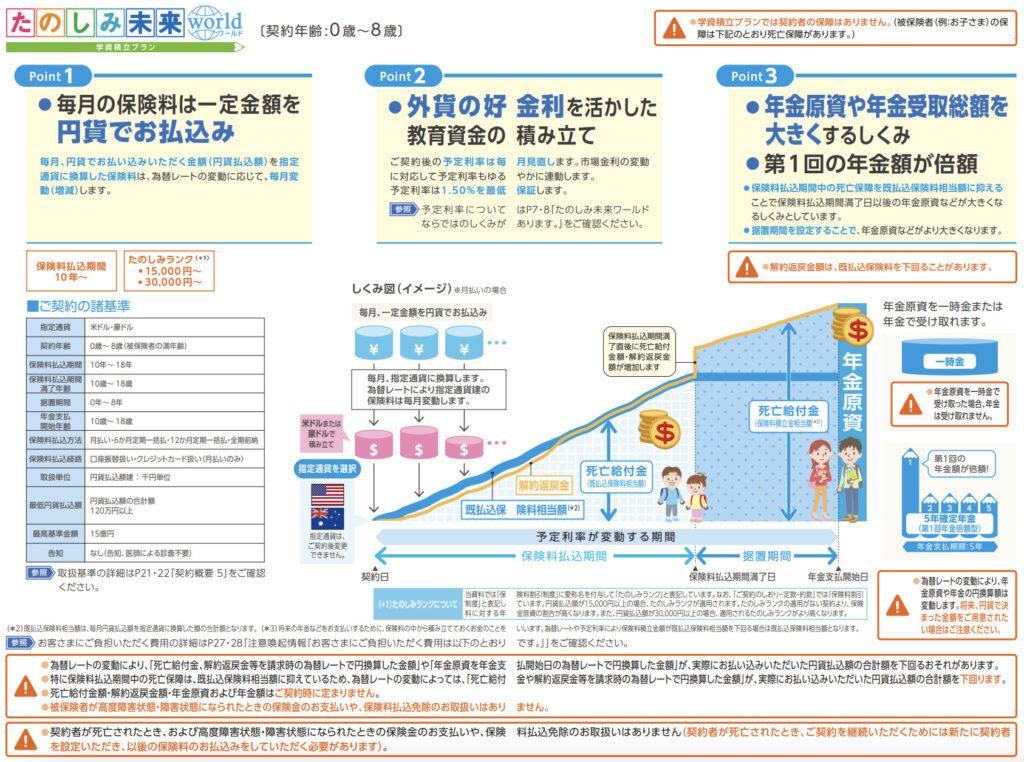

商品名:たのしみ未来ワールド(学資積立プラン)

正式名称:予定利率変動型5年ごと利差配当付指定通貨建個人年金保険

通貨:米ドル、豪ドル

被保険者年齢:0歳〜満8歳

払込期間:10歳〜18歳(1歳刻みで自由に選択)

予定利率:年金支払開始日まで毎月変動(契約月からの平均)

据置期間:0年〜8年

年金支払開始年齢:10歳〜18歳

年金受取:5年確定年金(第1回年金倍額型)

払込頻度:月払、半年払、年払、全期前納

保障内容

- 何事もなく年金開始を迎えると、5年間、年金を受け取って契約は終了です。

- 被保険者(子)が死亡した時は、それまでに払った保険料が死亡保険金として受け取り契約終了。

商品解説

学資積立プランと記載があるので学資保険と勘違いされる方がいますが、これは単純な個人年金保険です。なので契約者が死亡しても保険料の払込免除はなく保険料の支払を継続する契約者を新たに設定する必要があります。そして受け取り方は5年確定年金(1年目だけ倍額受取)と同じになるので、1パターンのみです。つまり万一の保障はなく、貯蓄機能だけの保険商品ということになります。ちなみに保険料の払込期間は短くした方が受取まで運用する期間が増えるので返戻率は高くなります。

また運用通貨は米ドルか豪ドルですが、保険料は円建で固定されているので、毎月積み立てる外貨は変動します。なので満期時の外貨建金額は確定しておらず、為替の影響もあるので円建の受取金額も変動します。

保険料払込免除がないんですね。そのぶん貯蓄性が高くなっているということでしょうか?

そうですね。ただ貯蓄性の大部分は予定利率に起因します。次のチャプターで返戻率などを確認してください。

満期返戻率は18年で149%、実質利回りは3.62%

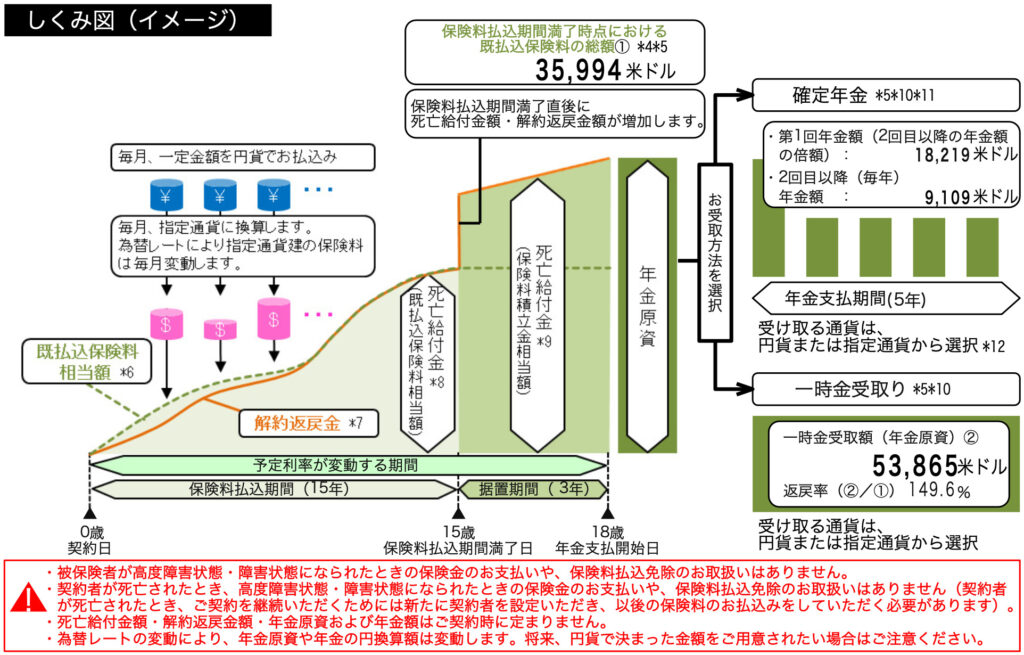

被保険者年齢:0歳 男の子

通貨:米ドル

払込期間:15歳

予定利率:4.60% *2024/2/1〜2024/2/15の場合

据置期間:3年

年金受取開始:18歳

払込頻度:月払

保険料:30,000円

総支払保険料:5,400,000円(USD 35,994)*契約時の為替レートで換算

一時金受取金額:USD 53,865 *契約時の予定利率が継続した場合

返戻率:149.6%

実質利回り:3.62%

年金受取総額:USD 54,654

返戻率:151.8%

予定利率が下がれば増え方も緩やかになりますし、為替レートによってドルベースの積立金額が変動するので、確定した数字ではありませんが、15年間積み立てて3年間寝かすことで約1.5倍になります。ただし、あくまで積立商品なので、保険料払込期間中に親が亡くなっても保険料を支払う方を再度設定して支払いを継続する必要があります。

1.5倍になるならやってもいいかと思いますが、保障がないのが残念ですね。

そうですね。しかも今の高金利がずっと継続した場合なので、現実的ではないですね。ただし海外の保険でしたら、死亡保障が総支払保険料の6倍もありながら、返戻率も高い商品があります。

契約はしない。既に契約している人は個別相談してください。

今の予定利率がずっと継続する訳はないので、実際の利回りはもっと低くなるでしょう。それよりは死亡保障もありながら増える『新インデックス型海外終身保険』を利用して学資準備をする方がいいです。

新インデックス型海外終身保険の資料を見てみたいです。

下記から「新インデックス型海外終身保険の資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(学資保険はしないで)

また下記の入門書も効率の良い教育資金の備え方なので一読ください。

※【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/19582/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")