こんにちは、K2 College 松本です。

今回は、かんぽ生命の養老保険「新フリープラン(2倍保障型)」を解説します。かんぽ生命の貯蓄保険といえばコレですね。昔からの主力商品で、契約されている方は多いでしょう。特に地方や高齢の方は最低1契約くらいあるかもしれません。

親から「貯金はしておきなさい」と郵便局の貯蓄保険を紹介されたので入っています。郵便局だし貯蓄にもなるので安心しています。

厳密に言うとかんぽ生命という保険会社です。会社規模も大きく、格付けも高いので信頼性はありますが、商品はどれもダメなので必ず見直してください。

- 動画解説

- かんぽ生命は大きい会社

- マイナス利回りの養老保険

- 満期返戻率は10年で90.1%となり元本割れ!

- 契約はしない。既に契約している人は個別相談してください。

動画解説

かんぽ生命は大きい会社

会社概要

かんぽ生命は郵政民営化に基づき2006年9月1日に「株式会社かんぽ」として設立され、2007年9月30日までの間、生命保険会社として営業するための準備を行い、同年10月1日に生命保険業の開始に伴い商号を「株式会社かんぽ生命保険」に変更し、生命保険業および郵政管理・支援機構の委託を受けて行う簡易生命保険管理業務を行っています。

営業開始:2007年10月1日

事業所:83支店(2021年7月1日時点)

総資産:70兆1,738億円(2020年度)

保有契約高:47兆4,760億円(2020年度)

格付情報

S&P:A(2021年8月31日現在)

R&I:AA-(2021年8月31日現在)

ソルベンシーマージン比率

1,118.1%(2020年度末)

身近な会社なので親しみはありますね。

イメージだけで判断するのはダメですが、実際に会社の規模や格付などの評価は高いので健全な会社ですね。ただ販売している商品は良くないし、営業マンもノルマがキツイせいで一部の方が悪質な営業をしているので、関わらない方がいいです。

マイナス利回りの養老保険

契約概要

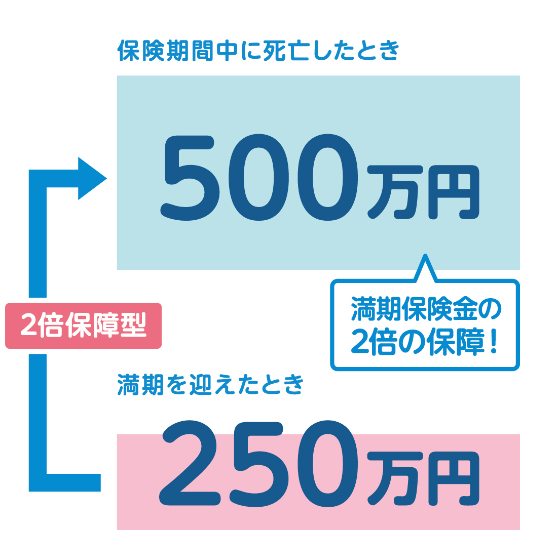

商品名:新フリープラン(2倍保障型)

契約年齢:15歳〜70歳

保険金額:100万円〜1,000万円(満期保険金の2倍)

保険期間:10年〜60年

払込期間:10年〜60年

払込頻度:月払(前納可能)

保障内容

<主契約>

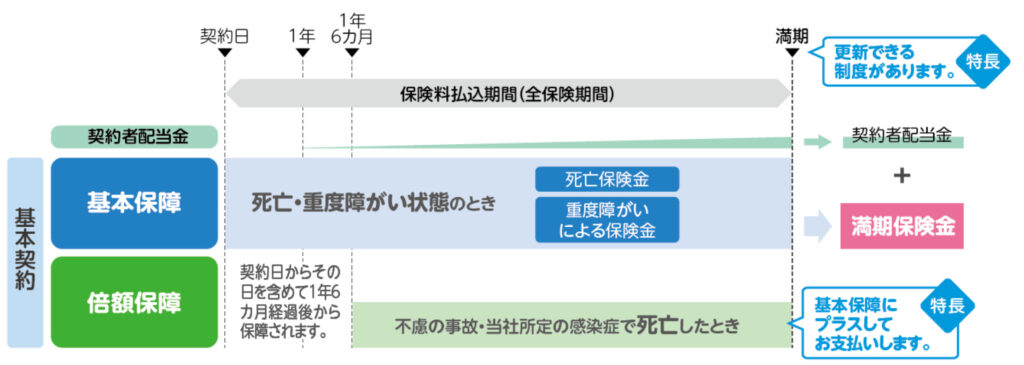

死亡や高度障害になったときに保険金額が受け取れます。契約日から1年6ヶ月経過後に災害で死亡したときは1.5倍の保険金額を受け取れます。何事もなく満期を迎えると満期保険金(基本保障の半分)を受け取って契約は終了です。

<特約>

無配当災害特約

被保険者が特約の保険期間中に不慮の事故でのケガにより死亡したときまたは当社所定の身体障がいの状態になったときに、特約保険金をお支払いします。

無配当傷害医療特約

不慮の事故でのケガにより3年以内に入院した場合や、手術、放射線治療を受けた場合、入院保険金、手術保険金、放射線治療保険金をお支払いします。無配当傷害医療特約には、入院初期保険金のある I 型と入院初期保険金のない II 型があります。

無配当総合医療特約

病気や不慮の事故でのケガにより入院した場合や、手術、放射線治療を受けた場合、入院保険金、手術保険金、放射線治療保険金をお支払いします。無配当総合医療特約には、入院初期保険金のある I 型と入院初期保険金のない II 型があります。

無配当先進医療特約

病気や不慮の事故でのケガにより、厚生労働大臣が定める先進医療に該当する療養を受けたとき、先進医療保険金をお支払いします。この特約は、無配当総合医療特約と併せて基本契約に付加していただく必要があります。また、被保険者が複数の基本契約に加入いただいている場合でも、被保険者1人につき、1つの基本契約にのみ付加できます。

商品解説

円建の養老保険です。満期を迎えた時に受け取れる満期保険金額の2倍が基本保障の金額になります。特徴といえば利率が低すぎて実質利回りがマイナスということです。

えっ、マイナスってどういうことですか?

「満期時に受け取れる金額よりも保険料として支払う金額の方が多い」ということです。次のチャプターで解説します。

満期返戻率は10年で90.1%となり元本割れ!

下記の契約例で確認していきましょう。

契約年齢:30歳 男性

保険金額:500万円

保険期間:10年

払込期間:10年

払込頻度:月払

保険料:23,100円

総支払保険料:2,772,000円

満期金額:2,500,000円

返戻率:90.1%

という驚愕の結果になります。支払った金額よりも受取額の方が少ないので、全く貯蓄にはなっていないのが分かりますね。

満期になれば250万円が受け取れるというのは分かっていましたが、保険料の総額が250万円以上払うことは知りませんでした。

加入されている方は皆さん同じことを言われます。貯蓄系の金融商品を検討する時は「総支払金額」「受取金額」「受取期間」の3つを確認しましょう。

契約はしない。既に契約している人は個別相談してください。

貯蓄を目的で契約されていると思いますが、増えるどころか減っていく商品なので加入してはいけません。死亡保障があるから仕方ないと思う方もいますが、それなら掛け捨ての定期保険に加入して銀行で貯蓄しておく方がコストも少なくなります。

死亡保障は掛け捨ての方が良いと言うことですが、それなら「新フリープラン」に加入するメリットはないのでしょうか?

はい、ありません。「新フリープラン(2倍保障型)」に加入するメリットは1つもないので、スグに見直す必要があります。下記から私に直接相談して頂ければ、保障と貯蓄の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(養老保険はしないで)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/19667/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")