こんにちは、K2 College大崎です。

ファミレスで仕事をしていた際、隣のテーブルから「NISAで積立をしている」という言葉が聞こえました。

ガラス越しでしたので、あまり様子はわかりませんが、その後も「2,000万円」とか「用意できない」などの言葉が続きましたね。

別に聞き耳を立てていたわけではないですが、仕事柄か、耳に入ってくるのですよね。

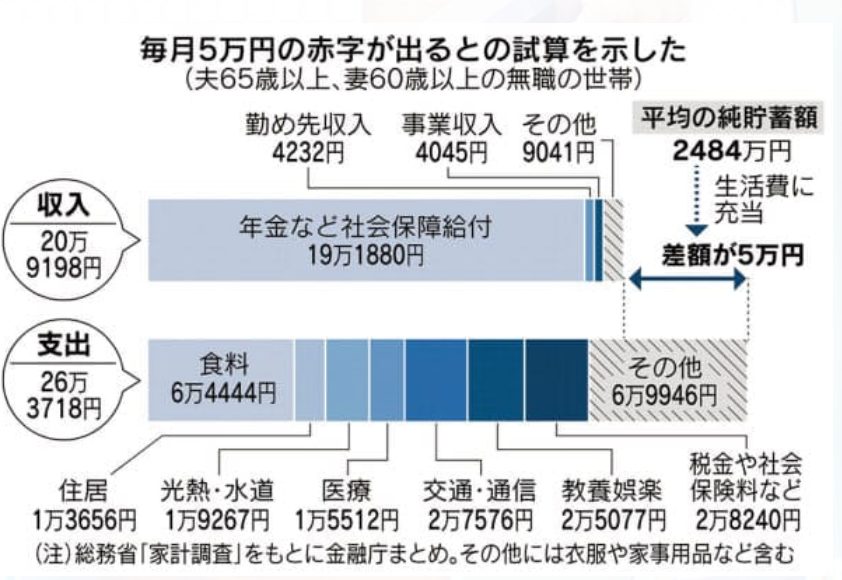

想像するに、2019年5月に金融庁が報告書を発表してから話題に上がった「老後2,000万円不足問題」に対し、

自分は用意できないと話をしていたのではないかと思います。

そもそも、あれはモデルケースでの話ですから、人によって不足する金額は異なりますし、まったく心配する必要のない方もいますよね。

このコラムを読まれるような方は、何かしらご自身でお金を増やそうと行動されているかと思いますので良いかと思いますが、問題なのは、不足すると認識していても何も行動を起こさない方です。

以前、面談した方の中にも、「老後2,000万円不足問題」に対して心配しているが、何もしていな方がいました。

ただ、月々の収入からいくら貯めることができるか尋ねたところ、5万円は拠出できるとのことでした。

年齢は忘れましたが、40代前半だったかと思います。

仮に45歳だったとして、65歳(定年)までの20年間、毎月5万円を積み立てた場合、それだけで1,200万円になります。2,000万円には足りませんが、これをただ銀行預金で貯めるだけでなく、20年で160%アップが確保される商品で積み立てるのです。

その場合、同じく20年積み立てた場合、最低1,920万円が確保されますし、運用されていますので、満期時前に金融危機などがなければ、2,000万円も大幅に超えている可能性もあります。

もし、2,000万円を確保したければ、積立金額を毎月5万3,000円にすれば良いだけです。

2,000万円を用意するとなると厳しいと感じるかも知れませんが、それが約1,270万円で良いとなれば、随分と気が楽になりませんか?

お金が自分の代わりに働いてくれるのです。

自分がやることは、少しでも早く行動することです。

『元本確保型ファンド入門書(マニュアル)』は、こちらからのダウンロードいただけます(無料)

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2186/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")