こんにちは、K2 College編集部です。

今回はアフラック生命のがん保険「「生きる」を創るがん保険 WINGS」を解説していきます。

今はたくさんのがん保険があって、どれがいいのかわかりません。がんのパイオニアであるアフラックのがん保険は、どんな商品なのですか?

では、保障内容や特徴等をご説明しましょう。あわせてがんの様な大きなリスク等への対処法もお伝えするので、参考になさってください。

- がんパイオニアのアフラック、現在は各種多様な保険を手がける

- 「生きる」を創るがん保険 WINGS:保障内容と注意点

- がん保険におけるまとまった額の保障「診断給付金」の重要性

- がん保険の契約は他社商品がお勧め。貯蓄でのリスク管理も視野に入れよう

がんパイオニアのアフラック、現在は各種多様な保険を手がける

会社概要

アフラック生命はアメリカの保険会社で、1955年ジョージア州で創業。1974年に、ニューヨーク証券取引所に上場しました。同年日本に進出し、日本初となるがん保険を発売。2018年には、日本法人「アフラック生命保険株式会社」として営業を開始しました。現在では、各種特色のある医療保険、生命保険、そして、損保商品まで手がけています。2000年に第一生命との業務提携を皮切りに、2013年に日本郵便、大同生命とも提携して販路を拡大。個人保険の契約保有数は、国内で日本生命につぎ第2位を占めています(全保険会社:個人保険契約保有数ランキング、2022年度上半期決算報告)。

日本での営業開始:1974年11月15日

総資産:13兆926億円(2024年3月末時点)

保有契約件数:22,693,088件(2024年3月末時点)

格付情報

Moody’s:Aa3(2023年6月末時点)

S&P:A+(2023年6月末時点)

R&I:AA(2023年6月末時点)

ソルベンシーマージン比率

889.1% (2024年3月末時点)

世界でも日本でも、最初にがん保険を発売したのが、アフラックなんですね。

はい。今はがん保険だけに限らず、さまざまなタイプの保障を手がけています。

「生きる」を創るがん保険 WINGS:保障内容と注意点

契約概要

商品名:「生きる」を創るがん保険 WINGS

正式名称:がん保険[低・無解約払戻金2018]

契約年齢:0歳~85歳

保険期間:終身(がん要精検後精密検査保障特約、がん特定治療保障特約、がん先進医療・患者申出療養特約、外見ケア特約の4つは10年更新。がん治療保障特約は、終身か10年更新かを選択)

払込期間:2年/5年/10年/60歳/65歳/終身

払込頻度:月払/半年払/年払

申込方法:ネット(ZoomかMicrosoft Teamsの利用)/郵送/対面(訪問も可)

※ 重大疾病一時金特約を除くすべての保障に、契約後3カ月の待機期間あり

※ 給付支払対象になる「入院」「通院」は、重大疾病一時金特約を除いて、全てがん治療に対するものを指す

保障内容

【主契約】

診断給付金

初めてがんと診断されたとき、入院給付金の50倍~100倍の額(上皮内がんは、がんの10%の額)が給付されます。がん・上皮内がんについて各1回のみ給付。

入院給付金

入院1日あたり5,000円か1万円等から選択可能です。支払日数は、無制限。

通院給付金

次のどちらかの通院をしたとき、給付されます。日数無制限、上皮内がんも対象。

①手術、放射線治療、抗がん剤(のみ薬タイプは対象外)治療とホルモン剤治療のための通院

②診断、治療、退院から1年以内の通院(実質、経過観察のための通院)

【特約】

がん要精検後精密検査保障特約

健康診断等で下記の部位について要精密検査と判定され、検査を受けたとき2万円が給付されます。

- 胃がん

- 子宮頸がん

- 肺がん

- 乳がん

- 大腸がん

特定診断給付金特約

次のどちらかに該当したとき、入院給付金の50倍の額が1回給付されます(上皮内がんは対象外)。

①がんと診断を受けてから2年以内に、入院と所定の通院が合計30日に達したとき

②がんと診断されて2年経過後再びがんと診断されたとき、あるいは入院か所定の通院をしているとき

※ この保険の「所定の通院」とは、手術・放射線治療・抗がん剤治療(のみ薬タイプは対象外)のための通院を指す

診断給付金複数回支払特約

がんと診断され2年以上経過しても、入院か所定の通院をしているとき、回数無制限で給付されます。給付頻度は、がん・上皮内がんについて各2年に1度。上皮内がんはがん給付金の10%の額です。

がん治療保障特約

所定の手術・放射線治療・抗がん剤治療・ホルモン剤治療・緩和療養を受けたとき、給付されます(ホルモン剤治療は、給付額の50%)。支払限度は月に1回、通算60回。上皮内がんも支払対象です。

がん特定治療保障特約

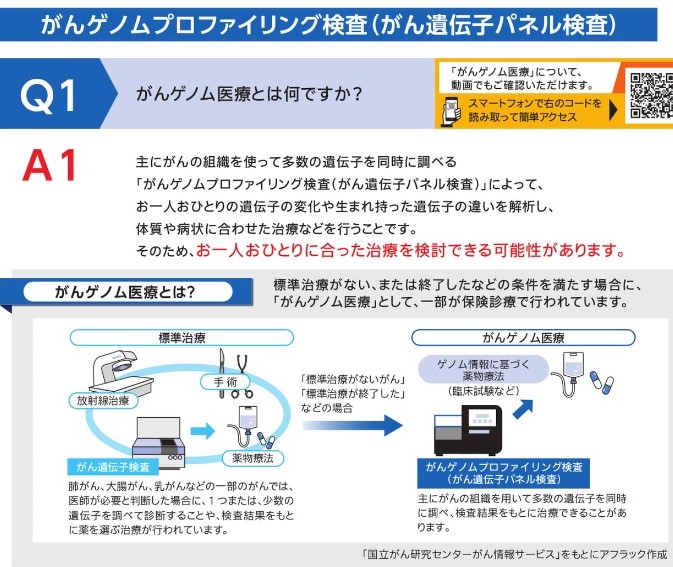

所定の病院において、保険外診療で手術・放射線治療・抗がん剤治療・ホルモン剤治療を受けた月に、給付金を受取れます(上皮内がんは対象外)。支払限度は月に1回、通算12回。また所定のがんゲノムプロファイリング検査を受けたとき、10万円が給付されます。

がん先進医療・患者申出療養特約

所定の先進医療、または患者申出療養を受けたとき、技術料の額(通算2,000万円まで)と一時金15万円が給付されます(上皮内がんは対象外)。

外見ケア特約

顔または頭部の摘出術・切除術、手足指の切断術、及び脱毛の症状が生じたとき、給付金が支払われます(上皮内がんは対象外)。

特定保険料払込免除特約

次のいずれかに該当したとき、以降の保険料が免除されます。

①がんと診断されてから2年以内に、入院と所定の通院が合計30日に達したとき

②がんと診断されて2年経過しても、がんと診断されている、あるいは入院か所定の通院をしているとき

重大疾病一時金特約

次のいずれかに該当したとき、回数無制限で年に1回給付金が支払われます。

①急性心筋梗塞または脳卒中の治療を目的として、手術または入院したとき

②心疾患または脳血管疾患(急性心梗塞・脳卒中を除く)の治療を目的として、手術または継続10日以上の入院をしたとき

商品解説

低・無解約払戻金型のがん保険です。「治療前の検査から、治療中、治療後の外見ケアまで幅広い保障を提供する」という、堅実なコンセプトのもとに作られた保険。専門医やセカンドオピニオン等を紹介したり、情報、相談を提供するサポートサービスがついています。

【必須:診断給付金+入院+通院+治療給付金】+オプションの特約、という構造。しかし肝心の保障内容としては、複雑でわかりづらい点が散見されます。以下、注意点です。

- 「保険期間:終身」とあるが、12ある保障の内4つは10年更新。保険料が将来上がることが予想される

- 診断給付の条件が2年に1度。再発・転移の可能性を考えると、1年に1度が理想

- 保険料払込免除の条件や支払事由が厳しめな割に、保険料は安くない

上皮内がんが保障になるものと、ならないものがあるのですね。上皮内なら転移はマレだから、それほど心配はないのでは?

確かに、そういうケースは多いです。ただ乳がんの場合は、通常のがんと同程度の処置が必要。治療費も同じくらいかかります。女性にとって「上皮内がんもがんと同額保障」が理想です。

がん保険におけるまとまった額の保障「診断給付金」の重要性

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身(一部10年更新)

払込頻度:月払

診断給付金額:50万円(上皮内がん 5万円)

入院給付金日額:10,000円

通院給付金日額:10,000円

がん要精検後精密検査保障特約:付加

特定診断給付金特約:付加

診断給付金複数回支払特約:付加

がん治療保障特約:月ごとに10万円

がん特定治療保障特約:月ごとに50万円

がん先進医療・患者申出療養特約:付加

契約年齢:30歳/50歳

男 性:3,704円/7,793円

女 性:3,962円/6,347円

上記に見られるように、若い内は女性の方が保険料が高く、この時期の女性のがん罹患率が高いことを表しています。子供がいる家庭なら、もっとも学費がかかる期間。やはりある程度のがんへの備えは、保険や貯蓄等を通して考えておきましょう。

「生きる」を創るがん保険 WINGSが提供する3種類の「診断給付金」

「生きる」を創るがん保険 WINGSには、以下の様に3種類の「診断給付金」があります。給付額は、25万円~100万円等で設定。アフラックとしては50万円を推奨しているようです。

医療技術の進化により、将来のがん治療法が読めない中、一時金型の給付は非常にありがたい。どんな治療を受けても使えます。なんなら生活費に当ててもいい。経年劣化せず、ムダになることがありません。「働けない、でも治療費や生活費はどんどん出ていく」という状況で、まとまった額がドンと銀行口座に入るのはとても助かります。

しかし、実際がんになった場合、最大の100万円でも十分とは言えません。どの保険商品でも、一時金型の保障は保険料が最も高くなる部分。そう考えると、ある程度の保障を持った後は、貯蓄や資産で大きな疾病に備えることも視野に入れておくべきでしょう。

「収入減、でも治療費・生活費で支出増」という状況で、用途自由のまとまった額を受取れるのはかなり助かります。でも、その金額が50万円ほどじゃあ、あっという間になくなりそう。。。

がんの生存率はかなり上がっています。ただ治療に専念するには、一定の期間は必要です。そのための「収入減に対する対策」と「治療費」を、一時金や貯蓄である程度確保しておきましょう。

医療保険やがん保険の加入・見直しを検討している方は、ぜひ一度無料相談をご利用ください。ひとくちにがん保険と言っても、各商品の保障内容や仕組はさまざまで、1つとして同じものはありません。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

がん保険の契約は他社商品がお勧め。貯蓄でのリスク管理も視野に入れよう

以上アフラックの「生きる」を創るがん保険 WINGSについて、解説してきました。がん保険は現在20種類以上販売されています。契約するなら、現代医療事情に即した他社の商品をお勧めします。

また、がんの様な大きい疾病リスクに備えるなら、ある程度を保険で用意したら、貯蓄性の商品を準備することも考えましょう。診断給付金のような一時金型の給付形態なら、どのような治療でも、生活費の補填でも役に立ちますが、保険料を考えるとコストパフォーマンスがよいとはとても言えません。長い人生、リスクは病気ばかりではありません。「貯蓄」「資産形成」という準備は、柔軟にあなたの状況に対応してくれるはずです。

コストパフォーマンスの良いがん保険は、例えばどんなものがありますか?あと、保険と貯蓄のバランスについても教えてもらいたいのですが。

どの保険商品がその人に合うかは、お話を伺い、総合的な要素から判断します。直接相談をご利用いただければ、その方のご希望や状況に即した商品をご紹介します。

海外の終身保険では、実質利回りが5%以上で、「資産形成」と「死亡保障」に備えることができる商品があります。また、資産形成の手段として、「自分年金」を準備することも可能です。詳細は下記の記事を参考に、また入門書はダウンロードしてご確認ください。

※ 『インデックス型海外終身保険』

※ 【入門書】公的年金に依存しない自分年金を準備するための入門書

お気軽に連絡いただければ、弊社の保険アドバイザーがご相談にのります。

※直接相談(無料)

まとめ

- 「生きる」を創るがん保険 WINGSのコンセプトは堅実だが、肝心の保障内容は一部複雑でわかりづらい

- 支払条件が厳しめな割に、保険料は安くない。契約は他社のがん保険がお勧め

- 「診断給付金」は、一時金としてまとまった額を給付してくれるムダのない保障

- 保険をある程度用意したら、貯蓄によるリスク対応を視野に入れよう

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/23341/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")