こんにちは。K2 College大崎です。

「仕組債」という言葉を新聞やニュースで目にする機会が増えました。

難しそう、危なそう・・・。そんな印象を抱いた方も多いかもしれません。特に「地方銀行が販売を停止」「金融庁が監視強化」といった報道を見て、「仕組債ってそもそも何?」「投資してはいけない商品なの?」と感じた方もいらっしゃるでしょう。

ですが、仕組債という言葉自体には「良い」「悪い」という価値判断はありません。

これはあくまで「仕組みのある債券」という商品の総称であり、その中には内容もリスク水準もまったく異なる商品が幅広く存在します。

たとえば、満期まで保有すれば元本が返ってくる「元本確保型」のような、堅実な資産運用にも使える仕組債もあります。

情報が多すぎてかえってわかりづらくなってしまった今だからこそ、「仕組債とは何か?」を冷静に捉え直すことが大切です。

今回は、誤解されがちな仕組債について、特に元本確保型ファンドを例に取りながら、その実像と活用方法をお伝えします。

- 動画解説

- 仕組債に対する「高リスク商品」のイメージが先行している現状

- すべての仕組債が「高リスク商品」ではない理由

- 仕組債を安心して活用するために必要な視点とは

動画解説

仕組債に対する「高リスク商品」のイメージが先行している現状

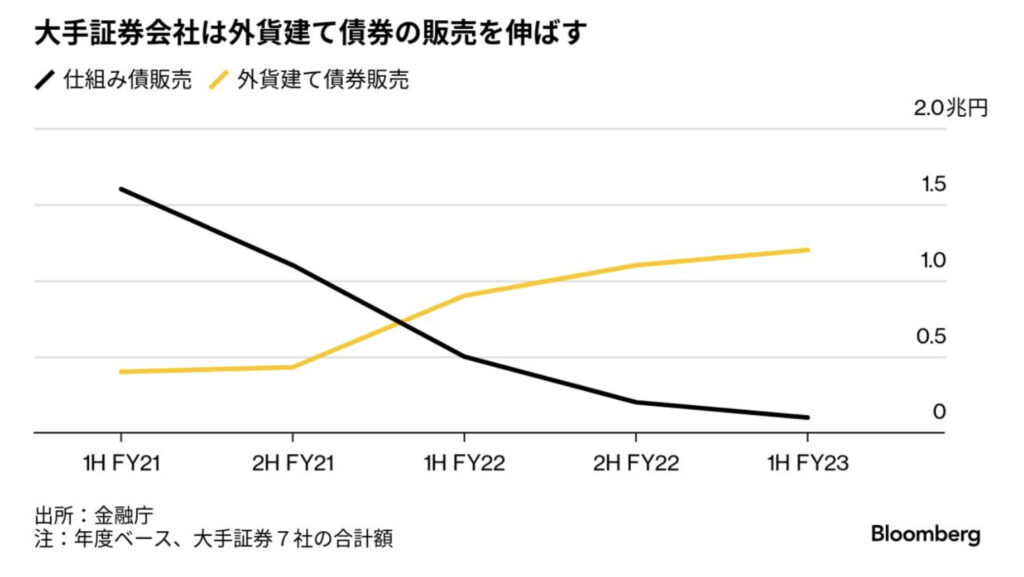

近年、金融庁が金融機関による仕組債の販売体制に対して監視を強化したことを受け、仕組債の販売停止を決める地方銀行も相次いでいます。

結果として、大手銀行や証券会社などが個人投資家向けに販売した仕組債の総額は、直近のピーク時に比べて10分の1以下にまで減少しました。

背景には、仕組債の商品設計が複雑であることや、投資家への説明不足があったことが指摘されています。

そのため、新聞やニュースで「仕組債」という言葉を見かけた方の中には、「危険な投資商品」「個人投資家向けではない」といったネガティブな印象を持ってしまった方も少なくありません。

しかし、仕組債は一括りに語れるものではなく、実際にはリスク水準や構造に応じて多様な種類が存在します。

すべてが「高リスク・高リターン型の商品」というわけではなく、むしろ「元本確保型」のように、保守的な資産形成にも活用できるタイプの仕組債も存在します。

メディアが取り上げやすいのは「元本を大きく毀損した例」や「顧客に不利益を与えた不適切な販売事例」であり、それがあたかも仕組債全体の姿であるかのように報じられることが、誤解を助長している面もあります。

本来、仕組債は「特定の条件下でより良いリターンを目指す」ために設計された投資商品であり、そのリスクとリターンの関係を正しく理解すれば、目的に合った資産運用手段として活用することが可能です。

加えて注目すべきは、仕組債に対する評価は日本国内だけの話ではないという点です。

実は、海外、特に米国を中心とした金融市場では、仕組債の販売が急拡大しています。ウォール・ストリートでは2024年、仕組債の販売が2007年以来の高水準に達し、多くの投資家が「インフレや利上げ、相場の不透明感」といった現在の経済環境に応じた戦略的ツールとして活用しています。

つまり、仕組債そのものが危険視されているのではなく、活用する側の理解と説明体制、適切な商品選定が求められているということです。

日本では「過去の販売方法」が問題視されている一方で、海外では「現代の金融環境に適した構造商品」としての役割が再評価されているのです。

仕組債って、やっぱり危険なんでしょうか?

商品によります。

「元本確保型」など、リスクを抑えた設計の商品も存在します。

すべての仕組債が「高リスク商品」ではない理由

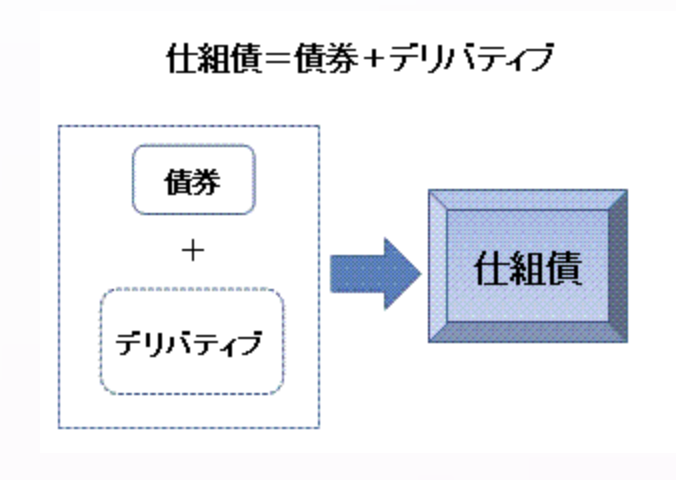

仕組債は、株価や為替、金利などのさまざまな金融指標の動きに連動する金融派生商品を組み込んだ債券です。

その複雑な構造ゆえに、リスクが高いとみなされがちですが、実際には「元本確保型」や「損失限定型」といった、比較的リスクを抑えた商品も多数存在しています。

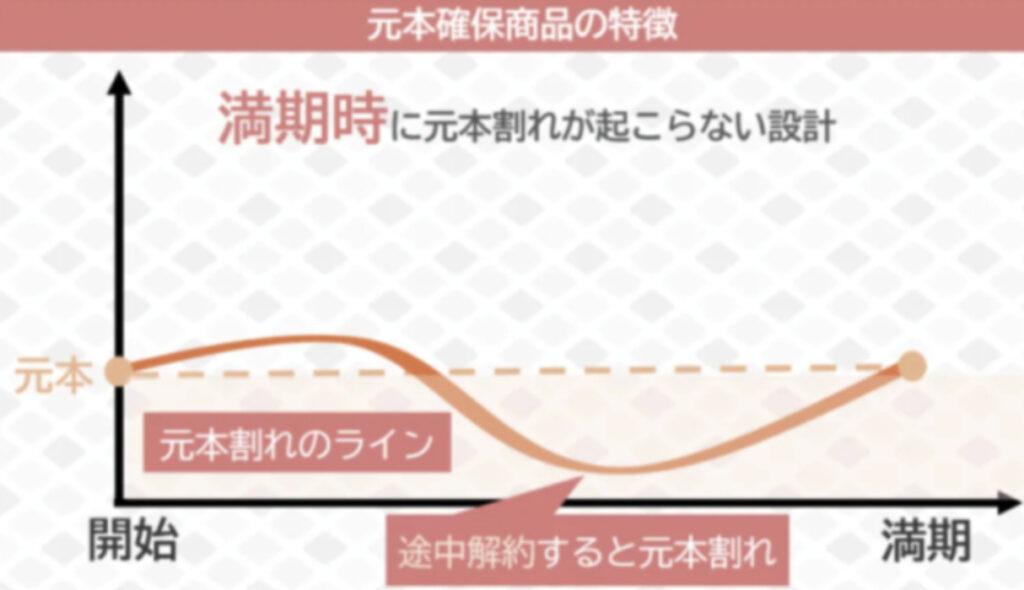

例えば、「元本確保型仕組債」は、満期まで保有することで元本が100%返還される仕組みになっており、一定の安心感を持って保有することが可能です。

代表的な例として、BNPパリバが提供している「S&P500 100% Capital Protected Note」は、米国の代表的な株価指数であるS&P500に連動しながら、満期時に元本の100%が保証される設計です。

これは、株式市場に参加しながらも、元本リスクを抑えたい投資家にとって魅力的な選択肢となります。

このように、仕組債には「ハイリスク・ハイリターン」だけでなく、「リスク管理を意識した設計」の商品も存在しています。

問題なのは商品の性質そのものではなく、商品を選ぶ際の理解不足や、販売者側の説明不足であることが多いのです。

元本確保型なら、本当に損はしないのですか?

満期まで保有すれば元本は返還されます。

ただし途中売却時は価格変動に注意が必要です。

仕組債を安心して活用するために必要な視点とは

仕組債を資産運用に取り入れる際、最も重要なのは「商品の設計意図」と「リスクの本質」を正しく理解することです。

金融商品は、その性質を理解した上で活用すれば非常に有用な手段となり得ます。仕組債も同様で、特定のマーケット環境や投資目的に応じて、資産全体のリスクバランスを調整する手段として機能することがあります。

例えば、株式市場への投資に不安があるものの、将来的な上昇の可能性には期待したいという投資家にとっては、「元本確保型仕組債」によって市場参加の機会を持ちつつ、損失リスクを限定することができます。

また、金利上昇局面や為替変動に備えて構築された仕組債を活用すれば、ポートフォリオ全体における分散効果を高めることも可能です。

もちろん、複雑な商品構造である以上、内容を十分に理解しないまま投資することは避けるべきです。

そのため、信頼できる販売担当者やファイナンシャル・アドバイザーに相談し、リスクとリターンのバランスを見極めながら、自身の資産状況やライフプランに合った仕組債を選ぶことが大切です。

仕組債は「リスクが高い商品」ではなく、「リスクをコントロールするための戦略的ツール」として位置づけることができます。

正しい知識と理解を持って選択すれば、他の資産クラスでは得られない魅力を享受できる可能性があります。偏った報道やイメージにとらわれず、「仕組債」という選択肢を再評価する視点が、今こそ求められているのではないでしょうか。

それでも仕組債に投資するのは怖い気がします。

ご自身の目的とリスク許容度を見極めたうえで、商品内容をよく理解すれば怖がる必要はありません。

まとめ

- 仕組債は一律に危険ではない

- 元本確保型は堅実な選択肢

- 正しい理解と活用が鍵になる

『元本確保型ファンド』の資料を希望の方は、こちらからご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31447/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")