こんにちは。K2 College大崎です。

米国債市場は、世界の金融システムの中核を担う存在ですが、近年その動向に異変が見られます。急増する国債発行を背景に、FRB(連邦準備制度理事会)は銀行への資本規制を緩和し、国債の吸収を促す措置を打ち出しました。

しかし、この規制緩和は短期的な市場安定を目指す一方で、金融システム全体のリスクを高める可能性も指摘されています。

今回は、FRBの資本規制緩和の背景とその意図、そして米国債市場の異変が金融システムに与える影響について解説します。

- 動画解説

- FRBが銀行資本規制の緩和計画を発表

- なぜここまで必要か

- 金融危機リスクとの関連

動画解説

FRBが銀行資本規制の緩和計画を発表

FRB(米連邦準備制度理事会)は、米国債市場の安定を図るため、主要銀行に課してきた資本規制の一部緩和を検討していることを発表しました。

具体的には、SBLR(補完的レバレッジ比率)という規制に焦点が当てられています。SBLRとは、銀行が保有する全資産に対する自己資本の最低比率を定めたルールであり、従来は国債もこの資産に含まれ、銀行のレバレッジを抑制する役割を担っていました。

ところが今回、FRBはこのSBLRの適用を一時的に緩め、銀行が国債を保有する際の資本比率負担を軽くする措置を取ろうとしているのです。

これは表向きには金融市場の安定を目的とした調整とされていますが、実際には国債市場の消化を銀行に依存せざるを得ない、米国財政の深刻な状況が背景にあります。

米国政府の国債発行額は近年急増し、その規模は歴史的水準に達しています。財政赤字を埋めるため、膨大な国債が発行され続けていますが、従来の投資家層だけではこの膨大な供給を吸収しきれなくなりつつあり、市場に動揺の兆しが見え始めています。

そのため、FRBは大手銀行に国債の受け皿としての役割を求める形で、資本規制の緩和に踏み切らざるを得なくなったのです。

このような政策変更は、米国債市場の構造的な問題の表れであり、単なる一時的な対応ではなく、米国財政の持続性そのものに関わる重大な転換点と言えるでしょう。

どうしてFRBはこのタイミングで規制を緩めたのでしょうか?

国債の消化を円滑にするためだと思われます。

なぜここまで必要か

なぜFRBがわざわざ銀行の資本規制を緩和し、国債の保有を促す必要が出てきたのでしょうか。

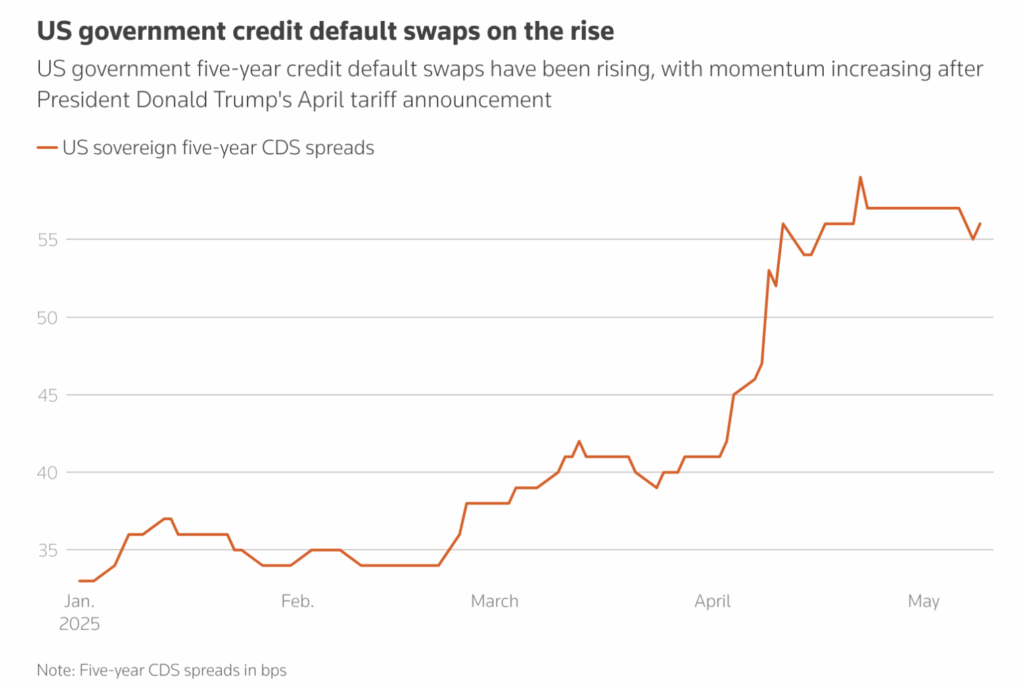

その理由は極めて単純で、かつ深刻です。米国は近年、かつてないペースで国債を発行しており、その規模は債務対GDP比で見ると第二次世界大戦直後に匹敵する水準にまで達しています。

国債は通常、国内の金融機関や年金基金、海外投資家(日本、中国、欧州など)が購入し、市場で安定的に消化されてきました。

しかし、ここに来て状況が変わりつつあります。特に海外勢が米国債購入に慎重な姿勢を見せ始め、かつ国内投資家も国債の大量購入には慎重になっているのです。

その背景には、金利上昇による価格変動リスク、米国の財政規律への不信感、さらには米ドル基軸通貨としての信認低下の懸念が交錯しています。

こうした中で、大量に発行された国債を支える買い手が不足し、入札のカバー率が低下する場面も出てきています。

国債が思うように消化できなければ、市場金利は急騰し、国債価格は下落、財政の利払い負担はさらに膨らむ悪循環に陥ります。

FRBが銀行の資本規制を緩めてまで国債の買い手を確保しようとするのは、この悪循環を断ち切るための苦肉の策に他なりません。しかしその実態は、「自然な需要だけでは国債が支えられなくなっている」という米国債市場の危うさを如実に物語っていると言えるでしょう。

そこまで国債消化が困難なのでしょうか?

需要が不足し始めています。

金融危機リスクとの関連

このFRBの措置は、一見すると国債市場の安定策のように見えますが、実際には金融危機リスクを高める副作用を孕んでいます。銀行の資本規制は、本来、金融システムの防波堤であり、過剰なリスクテイクを防ぐ役割を果たしてきました。

特に、SBLR(補完的レバレッジ比率)や今回の議論対象であるeSLR(強化補完的レバレッジ比率)は、リーマンショックの教訓を踏まえ導入されたもので、銀行に一定の自己資本の保持を義務づけ、リスクを総合的に管理する仕組みでした。

今回、FRB理事会ではeSLR緩和案が賛成5票、反対2票で可決されました。

反対票を投じたのはマイケル・バー理事とアドリアナ・クーグラー理事であり、両氏は資本規制の後退により、金融システムの耐性が低下し、将来のショックへの脆弱性が高まることを強く懸念しています。

国債は従来「安全資産」と見なされてきましたが、それは市場の信認があってこそのものです。今回の規制緩和で銀行は国債を積極的に買い増すインセンティブを持ちますが、その結果として、国債価格が下落した際には、多額の評価損を被るリスクが一気に高まります。

さらに、資本規制を緩めたことで、自己資本のクッションが薄くなっているため、わずかな価格変動でも銀行の財務に与える影響は大きくなり、金融システム全体へのショックの波及リスクが高まります。つまり、本来守るべき金融安定性が犠牲となり、国債市場の小さな動揺が大規模な信用収縮や資金繰り危機へと連鎖しやすくなるのです。

その波及は国内にとどまらず、米国債を大量に保有する日本、中国、欧州の金融機関や政府系ファンドへも広がり、グローバル金融危機の引き金になる可能性すらあります。

こうしたリスクを重く見たバー理事とクーグラー理事の反対票は、将来の金融不安への冷静な警鐘であると言えるでしょう。目先の安定のために将来の不安定の種を蒔くことにならないか、私たちはこの決定の本質を正しく見極める必要があります。

この緩和は危機につながりますでしょうか?

リスクを高める可能性があります。

まとめ

- FRBが規制緩和をするのは、国債市場を安定させるため

- 金融システムリスクの副作用も潜在

- 市場動向を慎重に見極める必要がある

投資のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32232/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")