日本において「プライベートバンキング(PB)」は、欧州型の独立プライベートバンクとは異なり、大手銀行や証券会社の一部門として展開されるサービスにとどまっています。最低利用資産額は数千万円〜数億円規模と比較的低く、主に準富裕層〜富裕層が対象。サービスは多様化しているものの、欧州のように「資産承継・信託・グローバル税務」に強いわけではなく、まだ発展途上の側面が目立ちます。

- 日本の主要プレーヤー

- 提供される主なサービス

- 欧州型プライベートバンクとの違い

- 日本のPB市場の課題

- 投資家・利用者への示唆

日本の主要プレーヤー

三菱UFJ銀行(MUFGプライベートバンキング部門)

• 最低資産:概ね1億円以上。

• 特徴:グループ証券(三菱UFJモルガン・スタンレー証券)と連携し、国内外の金融商品提供。

• 相続・事業承継サポートに力を入れる。

三井住友信託銀行

• 最低資産:5,000万円〜1億円。

• 特徴:信託銀行ならではの「遺言信託」「不動産活用」「教育資金信託」など承継サービスが強み。

• 投資商品よりも「資産承継・管理」に重点。

みずほ銀行プライベートバンキング

• 最低資産:概ね1億円以上。

• 特徴:グループ証券と一体で投資提案。海外不動産・オルタナティブなどの情報も提供。

• グローバル顧客対応は限定的。

野村證券プライベートバンキング部門

• 最低資産:概ね5,000万円以上。

• 特徴:投資銀行機能も兼ね、IPO・M&Aに強い。企業オーナー顧客が多い。

• 税理士・会計士ネットワークとの連携。

提供される主なサービス

• 金融商品販売:投資信託、債券、株式、仕組債など。

• 相続・事業承継対策:遺言信託、贈与、持株整理。

• 不動産活用:土地有効利用、賃貸経営サポート。

• 法人オーナー対応:会社売却(M&A)、株式公開支援。

• ライフプラン設計:教育資金贈与、退職後資産運用。

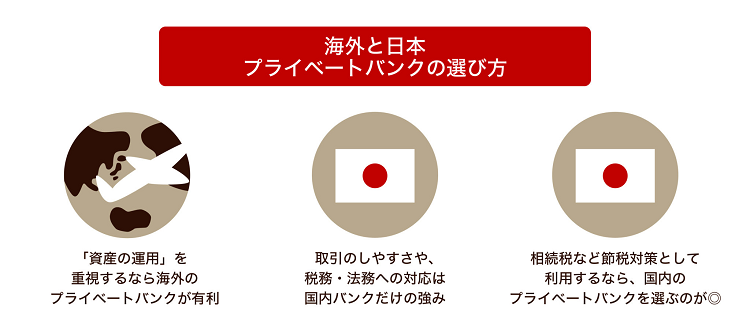

欧州型プライベートバンクとの違い

日本のPB市場の課題

- 国際対応の弱さ

• 税務や相続の国際案件に対応できる人材が限られる。

• シンガポールやスイスに比べ、クロスボーダー案件が苦手。 - 商品バイアス

• 自社商品(投信や仕組債)の販売に偏る傾向がある。

• 顧客本位より販売ノルマ重視になりがち。 - 利用層の幅広さ

• 欧州では「超富裕層限定」だが、日本では「準富裕層」も対象。

• そのため顧客体験が「特別感」に欠ける場合も。

投資家・利用者への示唆

- アクセスのしやすさ:1億円前後の資産で利用できるため、富裕層にとっては現実的な選択肢。

- 期待値の調整が必要:欧州型プライベートバンクの「高度な秘匿性・国際税務対策」とは異なり、国内金融機関の「PB」はむしろ相続・不動産・金融商品販売の延長線。

- 国際案件は外資系PBや信託会社と併用が現実的。

まとめ

- 日本の銀行が提供するプライベートバンキングは、準富裕層〜富裕層に向けた資産管理の窓口として確立している。

- サービスは主に相続・不動産・投資提案に集中しており、欧州型の独立プライベートバンクとは性格が異なる。

- 利用者は「日本のPB=国内富裕層向け資産管理サービス」と位置づけ、国際的な資産戦略や高度な秘匿性を求める場合は外資系との併用を検討することが望ましい。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34225/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")