総論:復路は年齢ではなく「構造」で決まる

多くの人は「60歳になったら」「退職したら」復路だと考えます。

しかし実際には、年齢と復路はほぼ無関係です。

復路に入ったかどうかを決めるのは、次の一点です。

「自分が働かなくても、資産が生活を支え始めたか」

これが成立した瞬間から、その人の人生は構造的に復路に入っています。

逆に言えば、70歳でも資産がなく、労働収入に依存していれば、人生はまだ往路です。

本稿では、

• 往路とは何か

• 復路に入ったと判断できる定量基準

• 年齢別・資産別の現実ライン

• 復路で“減らさずに使う”ための運用前提

を順に整理します。

- 人生の「往路」とは何をしている期間か

- 復路に入ったと判断できる「明確な基準」

- 年齢別に見る、現実的な復路突入ライン

- 復路で「お金を使える人/使えない人」の違い

- 「使いながら減らさない」ための現実的運用前提

人生の「往路」とは何をしている期間か

往路とは単に「若い時期」ではありません。

お金の観点で言えば、往路とは次の状態です。

• 生活費の主源泉が労働収入

• 収入が止まれば、生活も止まる

• 資産は「安心材料」ではなく「未完成の準備段階」

つまり、自分の時間を切り売りしてキャッシュフローを作っている状態です。

この期間にやるべきことは明確で、3つしかありません。

1. 人的資本の最大化

スキル、経験、信用、判断力

2. 生活コスト構造の把握

「最低限」「快適」「贅沢」の3段階を数値化

3. 資本への変換

余剰キャッシュを金融資産・事業・不動産に移す

往路で失敗する人の多くは、

• ①を磨かず

• ②を把握せず

• ③を「いつかやる」で終わらせる

結果、年齢だけが進み、構造は一切変わりません。

復路に入ったと判断できる「明確な基準」

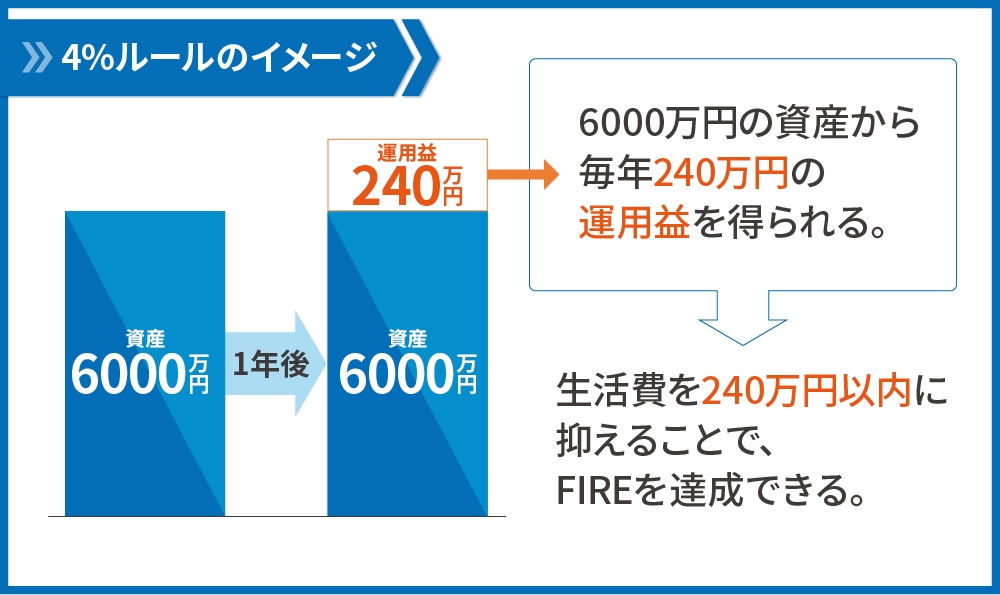

復路に入ったかどうかは、感覚ではなく数式で判断できます。

基本式

保有資産 × 現実的運用利回り ≥ 年間生活費

これが成立した瞬間、その人は復路に入っています。

例

• 年間生活費:600万円

• 現実的運用利回り:4%

必要資産は

600万円 ÷ 0.04 = 1億5,000万円

この1億5,000万円が、

**「使いながら減らさない最低ライン」**です。

重要なのは、

• 楽観的な8%ではなく

• 税引後・インフレ控除後の現実的利回りで考えること

復路とは「資産を減らす覚悟を持つこと」ではなく、

**「減らさずに使える構造を持つこと」**です。

年齢別に見る、現実的な復路突入ライン

では、年齢ごとにどのくらいが現実的なのか。

30代

• 往路ど真ん中

• 復路に入る必要はない

• ただし「復路の設計図」は完成させる時期

目標:

• 純資産:2,000万〜5,000万円

• 目的:将来の複利を“働かせ始める”

40代

• 分岐点

• 往路を続けるか、復路への滑走路に入るか

目標:

• 純資産:5,000万〜1億円

• 副次的収入(配当・事業・不動産)が生活費の30〜50%

ここで構造を作れなければ、

以降は往路が長期化します。

50代

• 構造完成の最終期限

• ここで完成していれば、年齢に関係なく復路

目標:

• 純資産:1億〜2億円

• 労働は「選択制」

60代以降

• 年齢的復路ではなく、構造的復路かどうかが全て

• 資産が足りなければ、延長戦の往路

復路で「お金を使える人/使えない人」の違い

同じ資産額でも、

復路を楽しめる人と、使えない人がいます。

違いは明確です。

使えない人

• 元本を神聖視する

• 数字ではなく感情で不安になる

• 運用を理解していない

使える人

• 生活費と資産運用を切り分けている

• 年単位・世代単位で考える

• 資産は「道具」だと理解している

復路に入ると、お金の役割は変わります。

• 往路:増やすための手段

• 復路:時間・自由・選択肢を買うための手段

この意識転換ができない限り、

資産がいくらあっても復路は始まりません。

「使いながら減らさない」ための現実的運用前提

復路で重要なのは、派手さではなく安定性です。

現実的な前提は次の通り。

• 名目利回り:5〜6%

• 税引後・インフレ控除後:3〜4%

• 年間取り崩し率:3〜4%以内

この範囲であれば、

• 資産寿命は事実上無限

• 市場変動にも耐えられる

ポイントは、

「資産全体を売却して使う」のではなく、

キャッシュフロー化された部分から使うこと。

これができている人は、

市場が荒れても心理的に崩れません。

早く復路に入れるように積立投資を継続していきます。

積立投資は継続していけばいいのですが、ある程度まとまった資金になれば、もっと効率良く運用できるものにシフトしましょう。

今ならインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ:復路は「ある日突然」ではなく「設計された結果」

人生の復路は、年齢や退職イベントでは始まりません。

• いつまで稼ぐか

• いくら必要か

• どの利回りで回すか

• どの水準で使うか

これらを事前に数式で設計した人だけが、静かに復路へ入る。

多くの人は、

「まだ早い」「もう少し貯めてから」と言い続け、

気づけば往路のまま人生を終えます。

復路とは、

お金を使える状態になることではなく、

使っても壊れない構造を持つこと。

そこに至るかどうかは、

年齢ではなく、

今日どんな判断を積み重ねるかで決まります。

著者プロフィール

最近の投稿

コラム2026年4月19日人生と投資はチェスに似ている――動くことでしか見えない世界と、何もしないことのリスク

コラム2026年4月19日人生と投資はチェスに似ている――動くことでしか見えない世界と、何もしないことのリスク コラム2026年4月18日なぜ日本企業は世界へスケールできないのか ― 経営者の人材価値と教育・環境の限界

コラム2026年4月18日なぜ日本企業は世界へスケールできないのか ― 経営者の人材価値と教育・環境の限界 コラム2026年4月18日構造を理解しない投資家はなぜ“反応するだけの人生”になるのか

コラム2026年4月18日構造を理解しない投資家はなぜ“反応するだけの人生”になるのか コラム2026年4月17日日本の半導体はどこにいるのか——NVIDIA・TSMC時代における“見えない主役”の実態

コラム2026年4月17日日本の半導体はどこにいるのか——NVIDIA・TSMC時代における“見えない主役”の実態

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35413/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")