近年、日本株は日経平均・TOPIXともに過去最高値圏を更新し、「日本株は復活した」「長期低迷は終わった」という論調も増えている。しかし一方で、投資家の間では今なお「日本株は横ばいに近い」「成長力が弱い」という評価が根強く存在する。この二つの認識は、一見すると矛盾しているように見える。

実際には、この評価のズレは「どの時間軸で、何を基準に見るか」によって生じている。短期的・表面的に見れば日本株は上昇している。しかし、30年規模の長期視点、国際比較、個別銘柄の中身まで掘り下げると、「実質的には停滞してきた市場」という評価が合理的であることが見えてくる。

本稿では、日本株が最高値を更新しているにもかかわらず「横ばい」と言われる理由を構造的に整理し、投資判断における本質的な意味を明らかにする。

- 指数だけを見れば「確かに上がっている」という事実

- 30年スパンで見ると“ほぼ停滞”という異常な現実

- 上がっているのは一部企業だけという偏重構造

- 為替を考慮すると“実質成績は弱い”という問題

- 米国株との圧倒的格差が示す“相対的停滞”

指数だけを見れば「確かに上がっている」という事実

まず前提として、日本株が近年上昇しているのは事実である。

2020年代以降、日経平均・TOPIXは大きく上昇し、バブル期以来の高値圏に到達した。背景には以下の要因がある。

・大規模金融緩和の継続

・円安による輸出企業の利益拡大

・海外投資マネーの流入

・企業統治改革(ガバナンス改革)

これらが重なり、指数ベースでは明確な上昇トレンドが形成された。

この点だけを見れば、「日本株は右肩上がりに転じた」という評価も成立する。短期・中期視点では、実際にパフォーマンスは改善している。

したがって、「日本株はまったく上がっていない」という主張は事実とは異なる。問題は、その上昇が「本当の意味での成長なのか」という点にある。

30年スパンで見ると“ほぼ停滞”という異常な現実

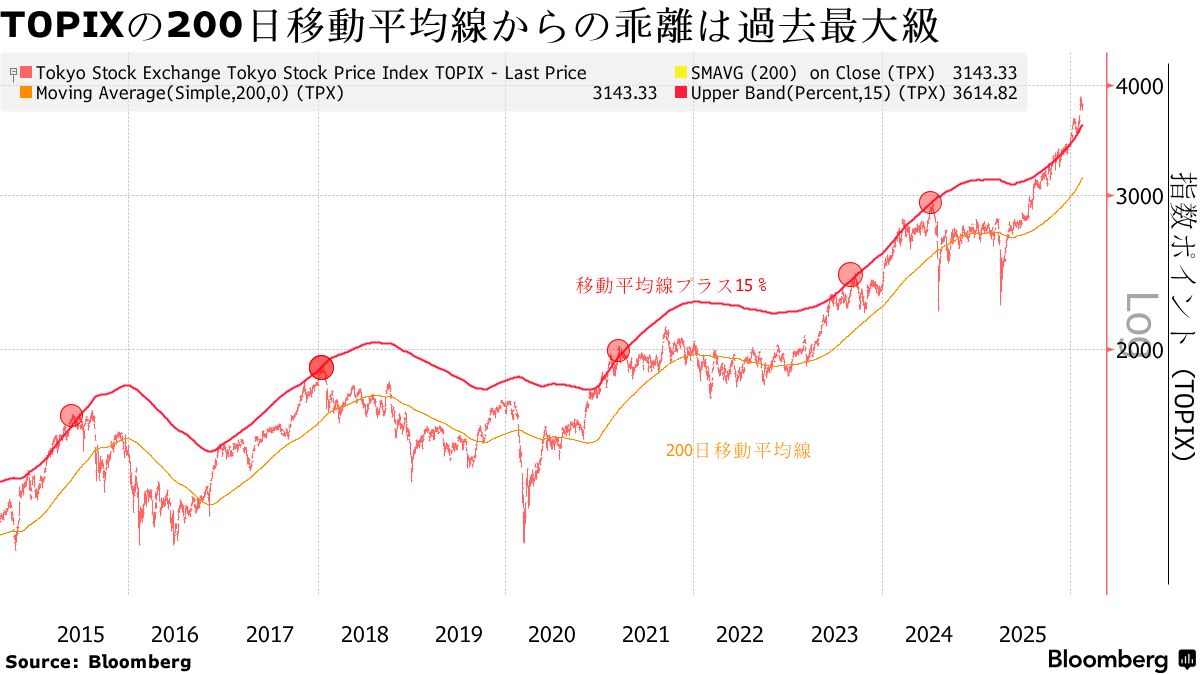

日本株が「横ばい」と言われる最大の理由は、超長期の時間軸にある。

日経平均は1989年末に史上最高値を記録した。その後、バブル崩壊により長期低迷に入り、30年以上にわたって高値を更新できなかった。

つまり、日本株は、

・30年以上かけて

・ようやく元の水準に戻っただけ

という状態である。

一方、米国市場ではこの30年間で株価指数が何倍にも成長している。背景には、IT革命、インターネット、スマホ、クラウド、AIといった産業革新があった。

例えば、AppleやNVIDIAのような企業は、この期間に世界的企業へと成長し、市場全体を牽引してきた。

これと比較すると、日本株の動きは「成長」ではなく、「回復」に近い。失われた30年を取り戻しただけであり、複利的成長とは程遠い。

この長期停滞こそが、「横ばい」と評価される根本的理由である。

上がっているのは一部企業だけという偏重構造

近年の日本株上昇は、市場全体が均等に成長した結果ではない。

実態は、

・半導体関連

・輸出大企業

・円安メリット企業

・海外依存型企業

といった限られた銘柄が指数を押し上げている。

一方で、

・内需中心企業

・中小型株

・地方企業

・低生産性企業

の多くは、長期的にほとんど成長していない。

つまり、指数は上がっていても、多くの個別投資家が保有する銘柄は横ばい、あるいは低迷しているケースが多い。

この「勝ち組集中型市場」は、日本株の大きな特徴である。

米国市場では、成長企業が次々と入れ替わりながら市場全体を押し上げてきた。一方、日本では、限られた企業だけが生き残り、その他は停滞する構造が固定化している。

この構造が、「体感的には横ばい」という印象を生み出している。

為替を考慮すると“実質成績は弱い”という問題

もう一つ重要なのが、為替の視点である。

日本株は円建てでは上昇して見える。しかし、長期的には円安が進行しているため、外貨ベースで見るとパフォーマンスは大きく劣化する。

例えば、

・円安によって株価が上がっている

・実質的な企業価値はあまり伸びていない

というケースも多い。

海外投資家やグローバル資産配分の視点では、日本株は「為替込みでは成長性が低い市場」と評価されてきた。

国内投資家は円建てで生活しているため、この問題を実感しにくい。しかし、国際比較をすれば、日本株の弱さは明確になる。

この為替要因も、「横ばい評価」を補強している。

米国株との圧倒的格差が示す“相対的停滞”

日本株が横ばいに見える最大の理由は、米国株との比較である。

同じ30年で見れば、

・米国:IT・AI主導で爆発的成長

・日本:長期停滞と限定回復

という決定的な差が生まれている。

米国では、

・スタートアップの大量創出

・資本市場による成長支援

・人材の流動性

・失敗容認文化

が機能し続けてきた。

一方、日本では、

・失敗回避文化

・終身雇用

・規制依存

・保守的資本市場

がイノベーションを阻害してきた。

その結果、市場全体の成長力に決定的な差が生じた。

この格差の前では、日本株の上昇は「誤差の範囲」に見えてしまう。相対評価では、事実上の横ばいなのである。

結局、日本株がダメなんじゃなくて、“世界が成長しすぎた”ということなんですね。

正確には、成長を許容し続けた市場と、安定を優先し続けた市場の差です。その差が30年積み上がった結果が、今です。

もちろん引き続き米国株もいいですが、下落相場ではどちらも大きく下がります。その時にも元本を確保しながら投資できる『元本確保型ファンド』という手段もあるので、そちらも選択肢に入れてください。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

日本株は、短期・指数ベースで見れば確かに上昇している。過去最高値を更新している点も事実である。しかし、

・30年スパンでは長期停滞

・一部企業依存の上昇

・為替込みでは低成長

・米国市場との圧倒的格差

という現実を踏まえると、「実質的には横ばいに近い」という評価は合理的である。

重要なのは、「上がっているかどうか」ではなく、「どれほどの機会損失を生んできたか」である。日本株中心の投資は、長期的に見て世界成長の波から取り残されてきた。

したがって、より正確な表現は次のようになる。

日本株は表面的には回復しているが、構造的成長には至っておらず、国際比較では長期停滞市場である。

今後の資産形成において重要なのは、この現実を直視した上で、「成長構造に資本を配分できているか」を問い続けることである。指数の数字だけに安心することは、再び同じ機会損失を繰り返すことに他ならない。

日本株をどう扱うかは、愛国心や慣習の問題ではない。冷静なデータと構造分析に基づいた、合理的な選択の問題なのである。

著者プロフィール

最近の投稿

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準 コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36609/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")