こんにちは、K2 College 松本です。

今回は住友生命の学資積立保険「たのしみキャンバス」を解説します。「学資」とついているので一般的な学資保険と思っている人もいるので注意してください。学資保険とは全然違います。

一般的な学資保険と違うとはどういうことでしょうか?

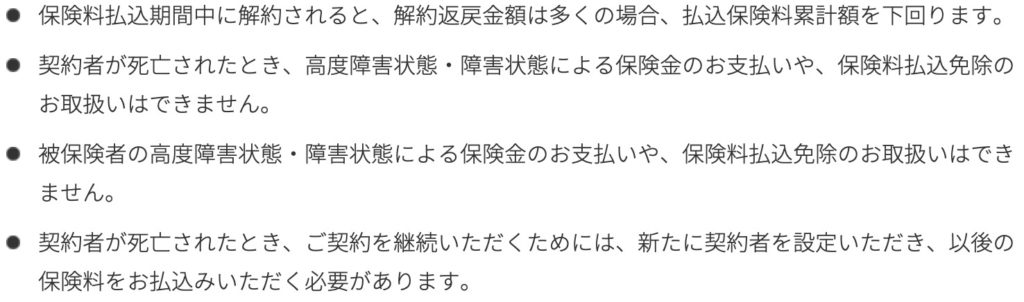

一般的な学資保険は契約者(親)が死亡したときは、以後の保険料支払いが免除されますが、学資金や満期金は契約時のまま受け取れます。この「たのしみキャンバス」では『払込免除がない』ということです。その他にも返戻率がどれくらいになるのかも併せて確認してください。

- 動画解説

- 住友生命は日本の4大生保の一角

- 学資保険ではない、学資積立保険

- 満期返戻率は22年で103.4%、実質利回りは0.24%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

住友生命は日本の4大生保の一角

会社概要

住友グループに属する保険相互会社で、総資産、経常収益、保険料収入で業界第4位、4大生保の一角(日本生命、第一生命、明治安田生命、住友生命)です。

前身会社である『日之出生命保険会社』が1907年5月に創業。1925年、住友合資会社が日之出生命保険株式会社の経営を引き継ぎ、1926年5月に商号を『住友生命保険株式会社』に変更した。第二次世界大戦後の財閥解体並びに「財閥商号の使用禁止等に関する政令」により、住友連携各社が「住友」の商号を名乗れなくなったため、1947年8月に『国民生命保険相互会社』を設立。1952年5月、財閥商号の使用禁止等に関する政令の廃止により、住友連携各社が再び「住友」の商号を名乗ることが可能となったため、同年6月、名称を『住友生命保険相互会社』に変更。2001年11月、株式会社三井住友銀行、三井住友海上火災保険株式会社、三井生命保険株式会社との全面提携について合意した。これを受けて、2002年12月、運用子会社5社統合による新会社「三井住友アセットマネジメント」のほか、2010年4月、三井生命との共同出資による生命保険子会社『メディケア生命』等が営業を開始している。

正式名称:住友生命保険相互会社

設立時期:1907年5月

営業拠点:87支社 1,451営業所(2021年3月末時点)

総資産:41兆940億円(2021年3月末時点)

エンベディッドバリュー(EV):4兆4,892億円(2021年3月末時点)

格付情報

S&P:A+ (2021年3月末時点)

R&I:AA- (2021年3月末時点)

Moody’s:A1 (2021年3月末時点)

ソルベンシーマージン比率

862.5% (2021年3月末時点)

歴史が長い会社は安心できますね。

日本の4大生保の一角なので、歴史もあります。

また、会社規模はもちろんですが、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

学資保険ではない、学資積立保険

契約概要

商品名:スミセイの学資積立保険 たのしみキャンバス

正式名称:5年ごと利差配当付生存保障重視型個人年金保険(14)

基本年金額:5年間毎年受け取れる金額(1回目は倍額受取)

契約者年齢:制限なし

被保険者年齢:0歳〜満8歳 ※1

年金受取開始年齢:10歳〜18歳(1年刻みで自由に選択)

払込期間:10歳〜18歳(1年刻みで自由に選択)

払込頻度:月払、半年払、年払

※ 月額保険料15,000円以上は割引あり

保障内容

被保険者(子)が死亡した時は、それまでに払った保険料が死亡保険金として受け取って契約は終了。

商品解説

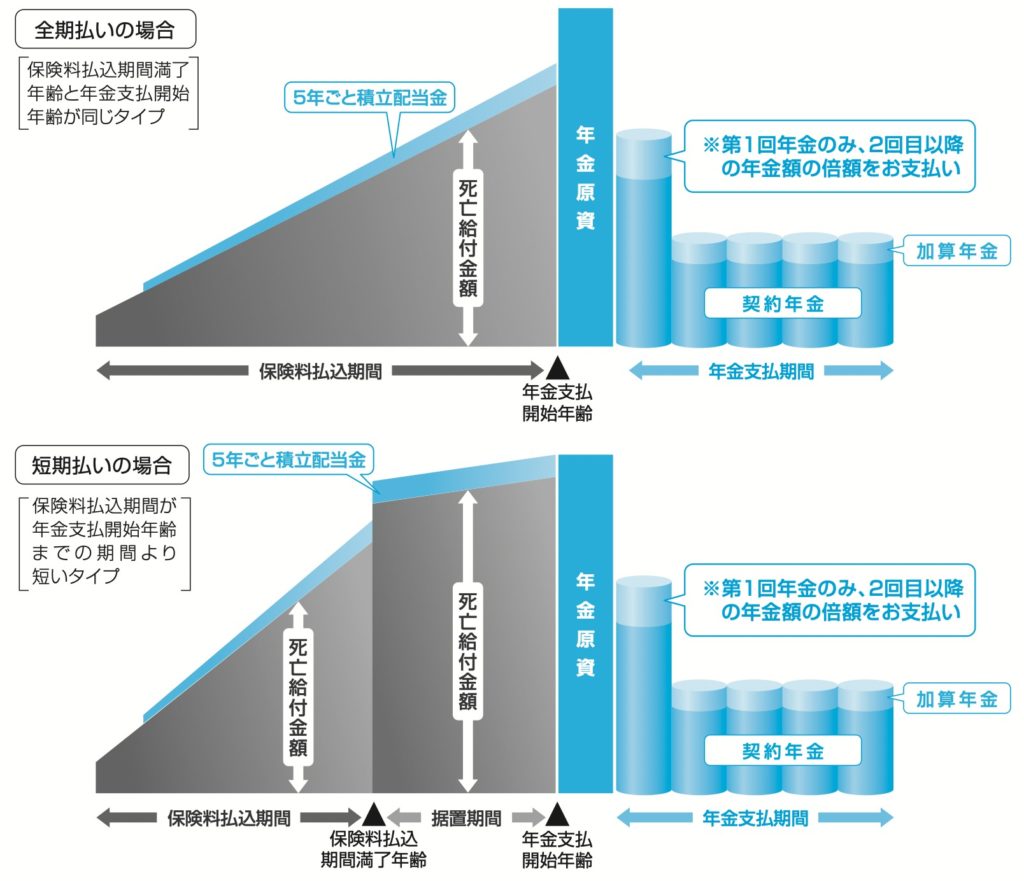

学資積立保険と記載があるので学資保険と勘違いされる方がいますが、これは単純な個人年金保険です。なので契約者が死亡しても保険料の払込免除はなく保険料の支払を継続する契約者を新たに設定する必要があります。そして受け取り方は5年確定年金(1年目だけ倍額受取)と同じになるので、1パターンのみです。

つまり万一の保障はなく、貯蓄機能だけの保険商品ということになります。ちなみに保険料の払込期間は短くした方が受取まで運用して増やせるので返戻率は高くなります。

保険料払込免除がないんですね。そのぶん貯蓄性が高くなっているということでしょうか?

そうだと良いのですが、、、残念な数字としか言いようがありません。

次のチャプターで返戻率などを確認してください。

満期返戻率は22年で103.4%、実質利回りは0.24%

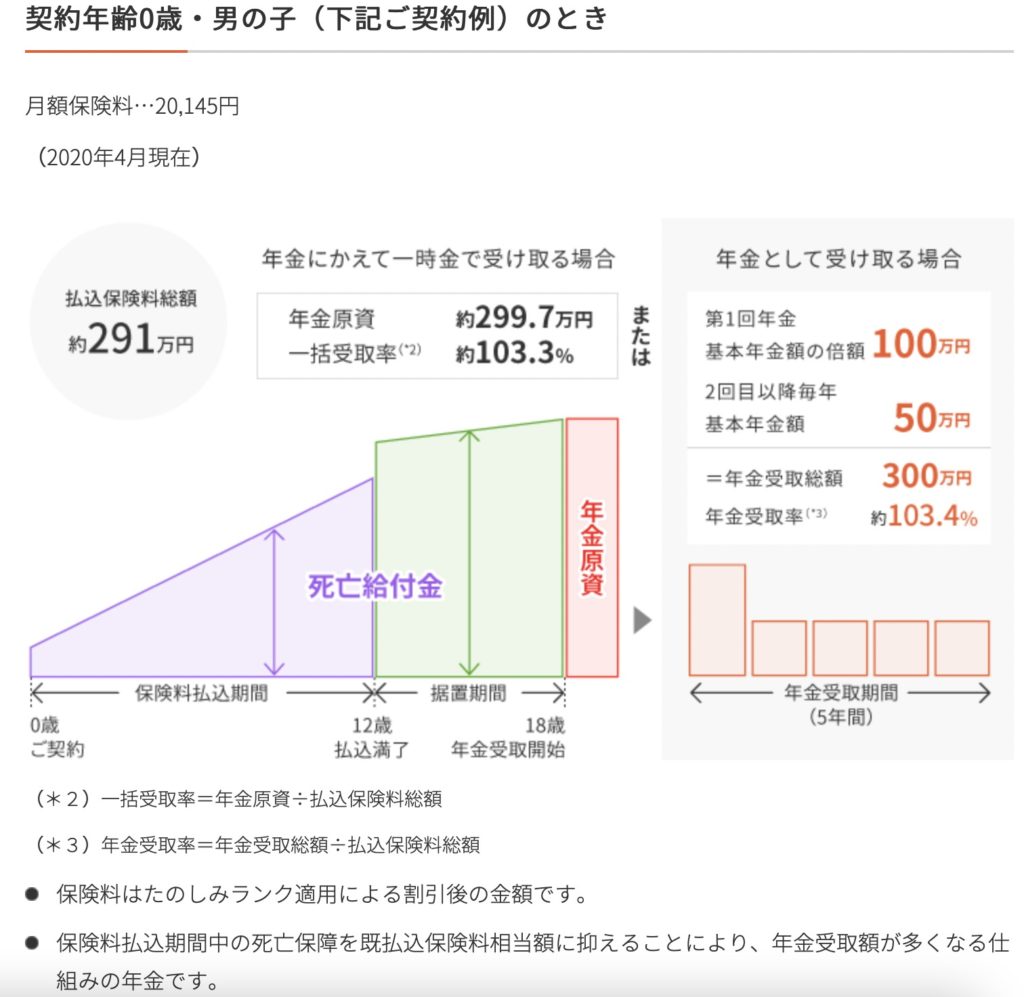

契約者年齢:30歳 男性

被保険者年齢:0歳 男の子

基本年金額:50万円

年金受取開始:18歳

払込期間:12歳

払込頻度:月払

高額割引:適用

月額保険料:20,145円

総支払保険料:2,900,880円

年金受取額:3,000,000円

返戻率:103.4%

実質利回り:0.24%

払込期間を12年と短くしても3%しか増えていません。それでいて万一の保障はないのですから魅力はありません。

もっと効率良く貯める方法はあるのでしょうか?

はい、あります。

教育資金の準備や備え方ついては、下記のページにまとめているので見てください。

※大切なお子さまのために、海外積立(元本確保型プラン)で学資準備

契約はしない。既に契約している人は個別相談してください。

他社であれば契約者(親)が死亡したときには「保険料払込免除」になりながら住友生命と同じ返戻率くらいあるので、どうせ加入するならそちらの方がいいです。しかしどちらにしろ20年の時間を使って3〜5%増えたところでしれているので、学資準備は15年で最低でも40%増える「海外積立(元本確保型プラン)」で備え、保障は別で準備しましょう。

万一の保障はどの保険で備えるのが良いのでしょうか?

一般的には収入保障保険で良いと思います。年齢、喫煙の有無、健康状態によってコスパのよい商品は変わるので、下記から私に直接相談して頂ければ、あなたにとって1番良い保障と教育資金の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(学資保険はしないで)

また下記の入門書も効率の良い教育資金の備え方なので一読ください。

※【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3664/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")