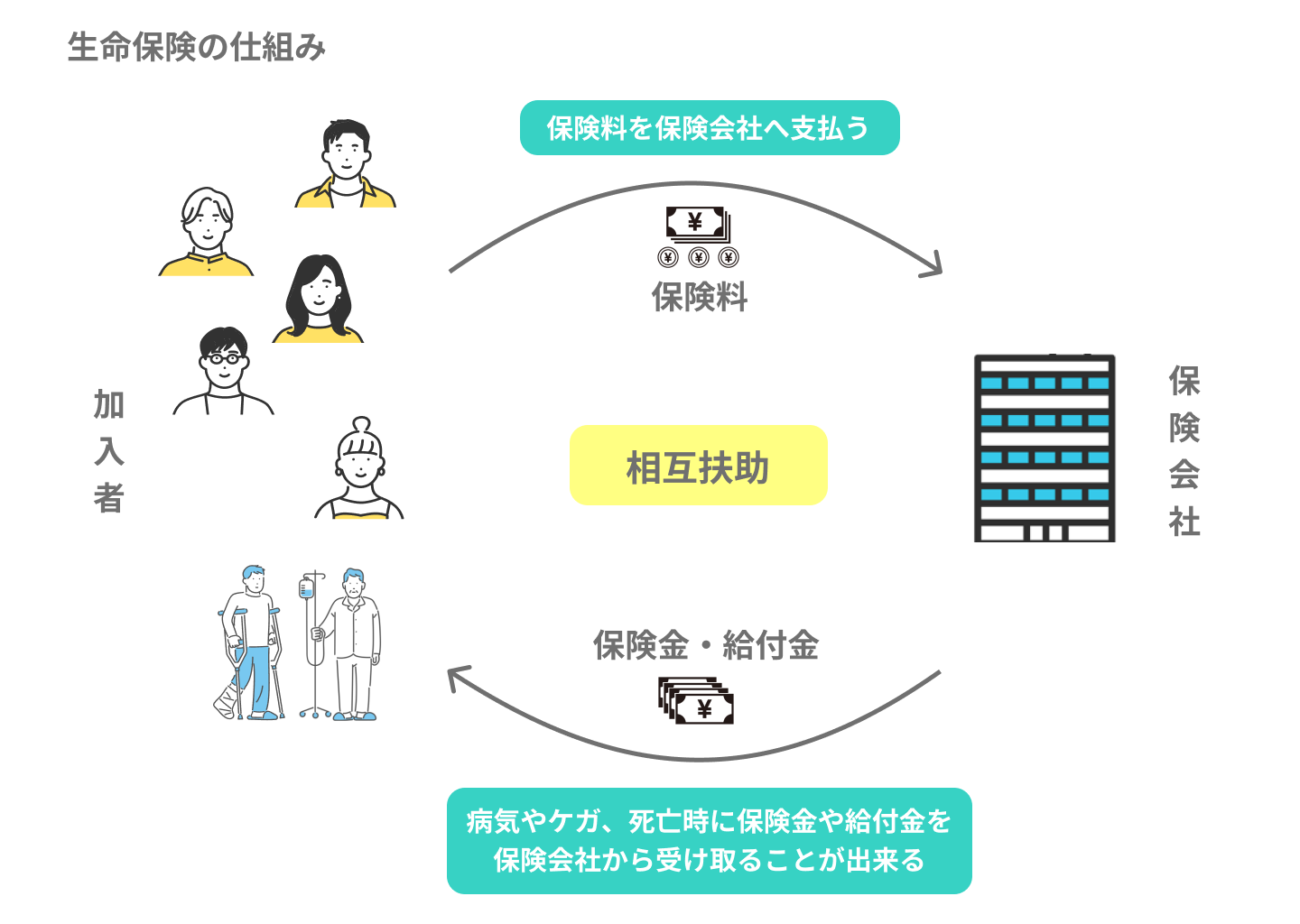

保険は本来、「万が一」に備えるための合理的なリスク分散手段として誕生した。しかし現代の保険業界において、その本質は大きく変質している。表向きは「相互扶助」「安心」「支え合い」を掲げながら、実態は「集団心理」を利用した高コスト金融商品として機能しているケースが極めて多い。

「みんなが入っているから安心」「紹介されたから信頼できる」「自分も入っているから勧める」。こうした心理構造は、ネットワークビジネスやネズミ講と極めて似通っている。そこに金融リテラシーの低さが重なり、合理性よりも感情と同調圧力が優先される市場が形成されてきた。

その結果、業界全体が「本質的な商品力」よりも「評判管理」「規制」「囲い込み」に力を注ぐようになり、投資家・契約者の利益は後回しにされてきた。本稿では、保険業界の構造的問題を冷静に分解し、その根源を考察する。

- 集団心理に依存する「相互扶助ビジネス」の正体

- 金融リテラシーの低さが生む「説明されない構造」

- ネットワーク型営業とネズミ講的構造の共通点

- SNS・評判管理・規制依存型ビジネスへの堕落

- 高コスト・低効率商品が温存される理由

集団心理に依存する「相互扶助ビジネス」の正体

保険は「多くの人が少しずつ負担し、少数の不幸を支える仕組み」と説明される。しかし現実には、この「みんなで支える」という構図こそが、最大の心理的トリックとなっている。

人間は本能的に「多数派」に属することで安心を得る。これは進化心理学的にも証明されている性質だ。保険営業は、この心理を極めて巧妙に利用する。

「みんな入っていますよ」

「同じ会社の人も入ってます」

「紹介で広がっています」

こうした言葉は、商品価値の説明ではなく、「集団への同調」を促す装置である。中身を理解しなくても、「仲間に入る」ことで安心できる構造が作られている。

結果として、契約者は保険を「金融商品」ではなく「安心の会員証」として購入するようになる。そこでは利回り、コスト、リスク、流動性といった重要要素はほぼ無視される。合理性よりも「参加していること」自体が目的化するのである。

金融リテラシーの低さが生む「説明されない構造」

保険商品が複雑で分かりにくいのは偶然ではない。むしろ意図的に設計されている側面が強い。

多くの保険契約者は、以下を正確に理解していない。

・実質利回り

・総支払保険料

・解約時損失

・運用コスト

・販売手数料構造

これらは商品説明書に形式的には記載されているが、営業現場ではほとんど強調されない。代わりに語られるのは「保障内容」「将来の安心」「万が一への備え」である。

金融リテラシーが低い市場では、「数字」より「物語」が支配する。

「老後が不安ですよね」

「家族のためですよね」

「もしもの時が心配ですよね」

こうした情緒的トークが、合理的判断を麻痺させる。そして一度契約すれば、「難しそうだから見直さない」「損したくないから解約しない」という心理が働き、非合理な商品が長期間温存される。

ネットワーク型営業とネズミ講的構造の共通点

![顧問のリファラル紹介営業とは?リファラル紹介営業の優れた効果 - 顧問のチカラ|KENJINS[ケンジンズ]](https://kenjins.jp/magazine/wp-content/uploads/2020/03/c7e520b2a1692eff3f572cea884a91c6.jpg)

保険業界の最大の特徴は、「紹介」を軸にした営業モデルである。

・知人紹介

・家族紹介

・社内紹介

・コミュニティ紹介

この構造は、ネットワークビジネスと驚くほど似ている。

共通点は以下だ。

① 信頼関係を先に作る

② 商品説明は後回し

③ 批判を裏切りとみなす

④ 内部で正当化が進む

⑤ 外部情報を遮断する

「紹介だから安心」という発想は、実際には最も危険である。なぜなら、紹介者自身が内容を理解していない場合がほとんどだからだ。

しかも紹介者は「自分も契約している」という立場になるため、無意識に自己正当化を始める。「これで良かったはずだ」「悪いはずがない」という心理が働き、問題点を見ないようにする。

こうして業界内部では、誤った商品が「良いもの」として再生産され続ける。

SNS・評判管理・規制依存型ビジネスへの堕落

近年、保険業界が最も注力しているのは「商品改良」ではなく「評判管理」である。

・SNS監視

・口コミ対策

・炎上対策

・情報統制

・自主規制強化

これらはすべて、「構造的欠陥を直さずに隠すための装置」である。

本当に顧客本位なら、透明性を高めればよい。しかし現実には、情報が拡散すると都合が悪いため、「規制」「ガイドライン」「業界ルール」で封じ込める方向に進んでいる。

「この表現は禁止」

「比較は禁止」

「実質利回りは強調するな」

こうした内部ルールは、消費者保護ではなく、業界防衛のために機能している場合が多い。

結果として、競争は起きず、価格も下がらず、品質も改善されない「閉鎖市場」が完成する。

高コスト・低効率商品が温存される理由

保険商品の最大の問題は、「コスト構造」である。

典型的には、

・販売手数料

・維持管理費

・運用手数料

・保険料控除コスト

・間接コスト

が複雑に重なり、実質リターンを大きく削っている。

同じ資金をETFや投資信託で運用すれば、はるかに効率的なケースは無数に存在する。それでも保険商品が売れ続けるのは、以下の理由による。

① 比較されない

② 途中解約が難しい

③ 損失が可視化されない

④ 営業が強い

⑤ 感情で選ばれる

特に重要なのは「損失の見えにくさ」である。価格変動が日々表示されないため、パフォーマンスの悪さが実感されにくい。結果として、「なんとなく続けている人」が大量に生まれる。

これは金融商品として極めて歪んだ状態である。

これは金融商品というより、心理商品ですね。

その通りです。コストが見えず、比較されず、やめにくい。金融商品として、極めて歪んだ構造と言えます。海外では保険商品でも明確にコストを確認できる商品もあるので、一度比較して確認してみましょう。

弊社では国内、海外問わず、クライアントの資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資の最新情報を発信しているので、追加して情報を取ってください。。

公式LINEアカウントの追加はこちら

まとめ:保険業界が直面する構造的限界

現代の保険業界は、「安心産業」を装った集団心理ビジネスへと変質してきた。

・相互扶助は建前

・実態は高コスト商品

・営業はネットワーク依存

・情報は統制志向

・顧客利益は二の次

この構造の上に成り立つ限り、本質的な改革は極めて困難である。なぜなら、改革すれば既存モデルが崩壊するからだ。

本当に必要なのは、

・完全なコスト開示

・比較可能な指標

・営業インセンティブの改革

・金融教育の普及

・自己責任意識の確立

である。しかし、これが実現すれば、多くの保険商品は「売れなくなる」。

つまり、現在の業界モデルは「無知に依存することで成立している構造」なのだ。

保険を否定する必要はない。問題は、「考えずに加入する文化」である。

金融とは本来、自己責任で選択する合理的行為であるべきだ。

「みんながやっているから」ではなく、

「自分で理解したから選ぶ」。

この意識が広がらない限り、保険業界の歪みは今後も温存され続けるだろう。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36670/trackback

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")