台湾有事は「起きるか、起きないか」という二択で語るべきテーマではない。

投資家が向き合うべきは、どの程度の確率を置くか、そして起きた場合の損失規模がどれほど非対称かである。

2027年という年限が取り沙汰されているのは、中国軍の能力整備の節目として言及されているためであり、必ずその年に侵攻するという意味ではない。しかし、市場は「能力が整う」という事実だけでリスクプレミアムを再評価し始める。

台湾は世界最先端半導体供給の中核であり、台湾海峡は世界物流の大動脈である。

ここで衝突が起きれば、それは地域紛争ではなく、世界経済構造ショックになる。

本稿では、

①発生確率

②確率の跳ね方

③世界経済への打撃

④株価への波及経路

⑤資産クラス別の耐性

を整理する。

- 発生確率の現実的レンジ

- なぜ経済損失は巨大化するのか

- 株価は三段階で崩れる

- 資産クラス別の耐性と脆弱性

- テールリスクの非対称性

発生確率の現実的レンジ

公式な侵攻確率は存在しない。したがって市場は予測市場、当局者発言、軍備動向などを統合しレンジで考える。

現在の合理的な推定レンジは概ね以下である。

・2027年までにフル侵攻:一桁〜10%台前半

・封鎖や限定衝突を含む広義の有事:10〜20%弱

数値だけ見ると低く感じるかもしれない。しかし金融市場において10%のテールリスクは極めて重い。

重要なのは、確率は直線的に上昇しないという点だ。

・台湾総統選挙

・米中関係悪化

・大規模軍事演習

・偶発的衝突

こうしたイベントが発生した瞬間、市場の確率評価は階段状に跳ね上がる。

株価が急落するのは、戦争が始まった日ではない。

「確率が再評価された日」である。

なぜ経済損失は巨大化するのか

台湾有事の核心は軍事衝突ではなく、供給停止である。

台湾は最先端半導体製造の中心地であり、ここが停止すると以下が同時に止まる。

・AI用半導体

・スマートフォン

・自動車制御チップ

・データセンター設備

・産業機械

半導体は部品ではない。

現代経済の神経系である。

複数の推計では、最悪シナリオで

・世界GDPの約10%規模の損失

・台湾GDPは40%級の急減

・アジアは深刻なリセッション

という水準が示唆されている。

さらに台湾海峡は世界海上貿易の2割超が通過する。封鎖だけでも、

・海上保険料急騰

・コンテナ運賃暴騰

・エネルギー価格上昇

が発生する。

爆撃よりも、物流と制裁の停止連鎖の方が長期的な不況を生む可能性が高い。

株価は三段階で崩れる

株式市場の反応は段階的である。

第一段階:リスクプレミアム上昇

ボラティリティ拡大。半導体・ハイテクに先行売り。指数はまだ耐える。

第二段階:封鎖・実害発生

半導体製造、電子部品、輸送株が急落。

NASDAQ主導で二桁調整。アジア株は大幅安。

第三段階:米中軍事衝突拡大

世界同時株安。信用市場収縮。流動性ショック。

リーマン級以上の需給崩壊も理論上否定できない。

指数が崩れるのは、破壊が起きた日ではなく、供給が止まると認識された日である。

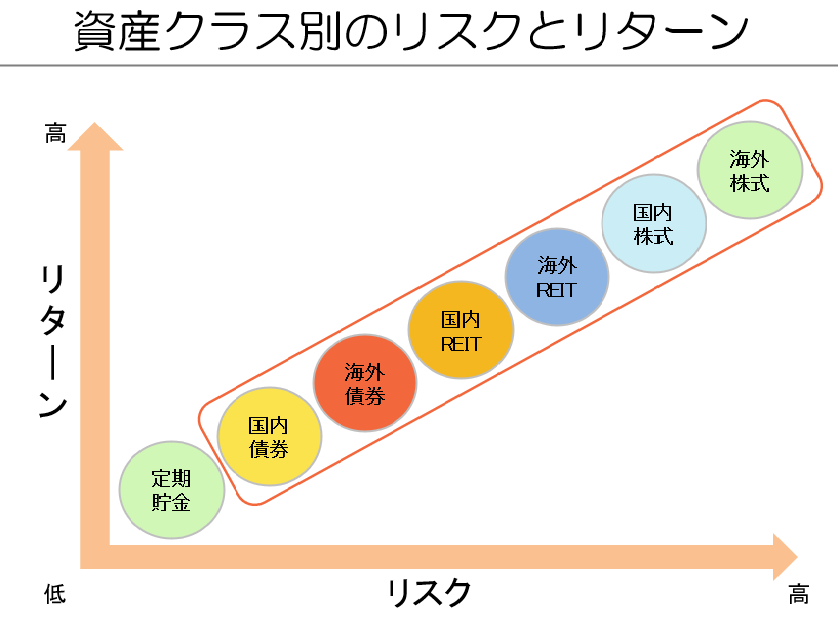

資産クラス別の耐性と脆弱性

弱い可能性が高い分野:

・台湾依存度の高い半導体関連

・ハードウェア完成品メーカー

・海運・物流

・アジア製造業

相対的に耐性がある可能性:

・防衛関連

・エネルギー安全保障

・資源

・一部サイバーセキュリティ

ただし全面クラッシュ局面では、まず全て売られる。

日本市場は特に難しい。

半導体装置や電子部品が直撃する一方、円は安全通貨と地政学リスク通貨の両面を持つ。日経平均▲20〜30%級の下落も理論上は排除できない。

勝敗を分けるのは国籍ではない。

サプライチェーン上の位置である。

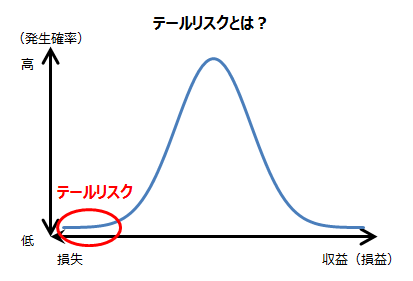

テールリスクの非対称性

台湾有事の確率は高くない。

しかしゼロでもない。

そして重要なのは、発生確率が10%でも、損失規模が世界GDPの1割級に達し得るという非対称性である。

これは「滅多に起きないが、起きれば巨大損失」という典型的テールリスクである。

保険料を払わずに無視するか、

保険コストを許容して備えるか。

市場は静かに再評価を始めている。

「日本では“考えないこと”が無難とされがちですが、それ自体がリスクなんですね。

「考えないことは、リスクを消すのではなく“見えなくする”だけです。

海外投資もリスクが高いと言う人いますが、何となくリスクが高いと感じてるだけです。どのような点がリスクと考えているのかを明確にして確認すれば大したことではなかったり、寧ろ海外の方がリスクが少なかったりします。

公式アカウントからも無料で相談できますし、海外投資の最新情報を発信しているので、追加して一緒に学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

2027年は開戦の期限ではない。

しかし能力が整う節目として、市場がリスクを意識するタイミングになり得る。

台湾有事は軍事ニュースではない。

世界経済の構造リスクである。

投資家が取るべき姿勢は明確だ。

・確率を冷静に置く

・損失規模を過小評価しない

・依存構造を把握する

リスクはゆっくり積み上がる。

崩れるときは一瞬である。

著者プロフィール

最近の投稿

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢 コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36733/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")