総論

近年、日本の生命保険業界で最も注目を集めている分野の一つが「健康増進型保険」である。その代表格が、住友生命保険の「Vitality」である。単なる医療・死亡保障ではなく、日々の運動や健康管理行動を“資産価値”として可視化し、保険料割引や各種リワードに還元するこの仕組みは、従来の「払うだけの保険」という概念を根本から変えつつある。

実際にVitalityは、消費者満足度やFP評価においても高い評価を受け、オリコンや価格.comなどでも常に上位にランクインしている。背景にあるのは、高齢化社会・医療費増大・個人責任の拡大という日本社会の構造変化であり、「健康そのものが金融資産になる」という新しい価値観の浸透である。

Vitalityは、もはや単なる保険商品ではない。行動経済学、データ活用、インセンティブ設計を組み込んだ“金融×ヘルスケア×IT”の融合モデルであり、今後の保険業界を占う象徴的存在となっている。

- なぜ今「健康増進型保険」が爆発的に支持されるのか

- ポイント・ステータス制度が生む“自己強化ループ”

- データ連動型保険という“次世代金融モデル”

- FP評価・ランキング上位の背景にある設計思想

- 「保険=健康投資」という新しい金融リテラシー

なぜ今「健康増進型保険」が爆発的に支持されるのか

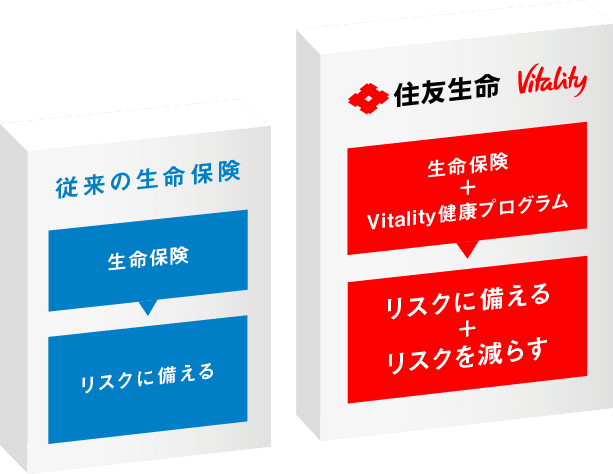

日本の生命保険市場は長年、「死亡保障」「医療保障」「老後資金準備」という三本柱を中心に構成されてきた。しかし近年、これらは次第に“当たり前の商品”となり、差別化が極めて難しくなっていた。

その中でVitalityが支持を集める最大の理由は、「保険を使わないことが最も得になる」という逆転構造にある。

従来型保険では、健康であればあるほど「払うだけで何も返ってこない」状態が続く。一方、Vitalityでは、

- 歩く

- 運動する

- 健康診断を受ける

- 禁煙に取り組む

といった行動そのものが“報酬”に変換される。

これは心理的に極めて強い。人間は「将来のリスク」よりも「今の報酬」に反応する傾向が強いため、保険加入後の行動変容を自然に促す設計になっている。

さらに、国の医療財政が逼迫する中で、「自分の健康は自分で守る」という意識が高まっていることも、追い風となっている。Vitalityは、こうした時代精神と完全に合致した商品なのである。

ポイント・ステータス制度が生む“自己強化ループ”

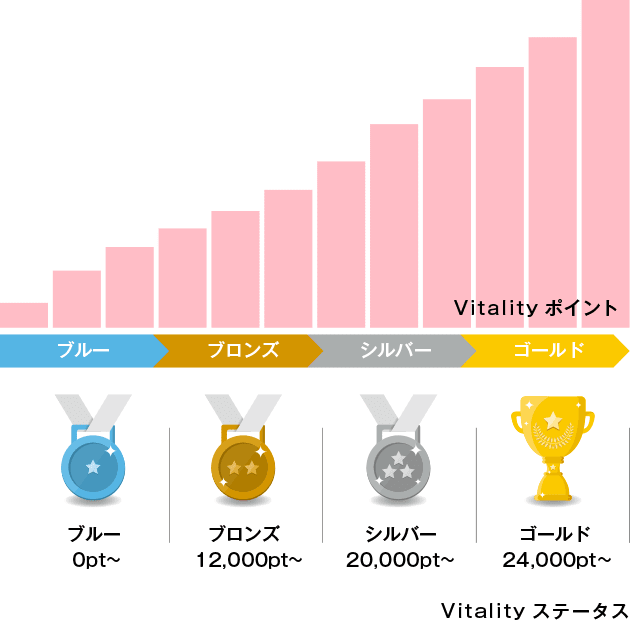

Vitalityの中核となる仕組みが、「ポイント+ステータス制度」である。

加入者は、日々の行動によってポイントを獲得し、年間で以下のようなランクに分類される。

- ブロンズ

- シルバー

- ゴールド

- プラチナ

このランクが上がるほど、保険料割引率や特典が拡大していく。

例えば、

- 最大30%前後の保険料割引

- 航空マイル

- 電子ギフト券

- フィットネス関連特典

などが付与される。

ここで重要なのは、「健康行動 → 数値化 → 報酬 → 継続意欲」という自己強化ループが完成している点である。

これはゲーム設計と極めて近い。人間は「レベルアップ」「ランキング」「称号」といった仕組みに本能的に惹きつけられる。Vitalityは、保険にこの要素を組み込んだ点で画期的だった。

結果として、加入者の運動習慣が定着し、医療費発生率が下がり、保険会社側のリスクも低下する。加入者と保険会社の利益が一致する、理想的な構造が成立している。

データ連動型保険という“次世代金融モデル”

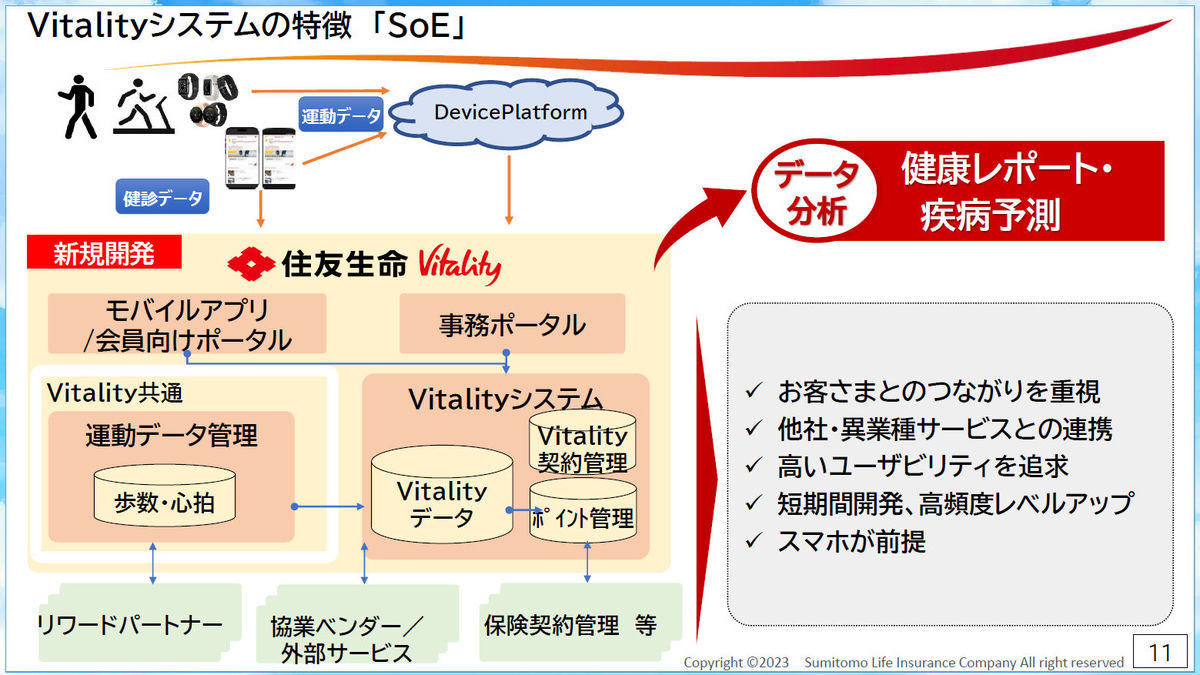

Vitalityは、単なるポイント制度ではない。本質は「行動データ連動型保険」にある。

スマートフォン、ウェアラブル端末、健康診断データと連動し、

- 歩数

- 心拍数

- 運動量

- 睡眠

- BMI

- 検診結果

などが統合管理される。

これにより、保険会社は従来よりも遥かに精密なリスク評価が可能になる。

従来の保険は、

- 年齢+性別+職業+喫煙有無

程度でしかリスクを測れなかった。しかしVitalityでは、「実際の生活習慣」が評価対象となる。

これは将来的に、

- 保険料の完全個別化

- AIによる健康予測

- 早期疾病警告

などへ発展する可能性を秘めている。

言い換えれば、Vitalityは“保険のFinTech化”の先駆けでもある。今後、金融と医療がより深く融合していく中で、このモデルは標準化していく可能性が高い。

FP評価・ランキング上位の背景にある設計思想

VitalityがFP評価や各種ランキングで高評価を受け続ける理由は、「バランス設計の巧みさ」にある。

多くの革新的商品は、どこかに無理が出やすい。

- 割引が小さすぎる

- 仕組みが複雑すぎる

- 使いにくい

- 条件が厳しすぎる

といった問題が起きがちだ。

しかしVitalityは、

- 参加ハードルが低い

- 行動が直感的

- アプリが使いやすい

- 特典が現実的

という点で非常に完成度が高い。

また、保障内容そのものも、一般的な医療保険・死亡保険と遜色がない。つまり「中身が普通に良い保険」であることが、評価の前提になっている。

制度だけ派手でも、保障が弱ければ意味がない。Vitalityはその点で“商品としての地力”がある。

FPから見ても、「勧めやすく、クレームになりにくい商品」であり、結果として評価が安定しているのである。

「保険=健康投資」という新しい金融リテラシー

Vitalityがもたらした最大の変化は、「保険観」の転換である。

従来の保険観は、

- 保険=損する可能性が高い

- 保険=安心を買うもの

- 保険=コスト

という認識が中心だった。

しかしVitalityでは、

- 健康を維持すれば得をする

- 行動が資産になる

- 自己管理がリターンを生む

という発想が根付く。

これは、投資思考と極めて近い。

- 健康に投資する

- 習慣に投資する

- 将来リスクを減らす

という考え方が、自然に身につく設計になっている。

結果として、加入者は「健康リテラシー」「金融リテラシー」「自己管理能力」を同時に高めていく。これは、単なる保険商品を超えた“教育装置”としての側面も持っている。

日本社会において、この効果は極めて大きい。

保険の役割そのものが変わってきているんですね。

Vitalityがもたらした最大の価値は、保険を“守りのコスト”から“成長の投資”へ変えたことです。

弊社では国内、海外問わず、クライアントの資産状況やお考えに沿ったアドバイスをしています。アドバイスをご希望でしたら、下記のヒアリングシートに現在の状況やお考えを入力してください。

※投資ヒアリングシートはこちら(無料)

まとめ

健康増進型保険「Vitality」は、

- 行動経済学

- IT

- データ活用

- 金融設計

- ヘルスケア

を高度に統合した、次世代型金融商品である。

単なる割引制度ではなく、

「健康 → データ → 評価 → 報酬 → 継続」

という好循環を生み出す社会システムに近い。

今後、医療費問題・高齢化・財政圧迫が深刻化する中で、このモデルはさらに拡大していくだろう。他社も追随しているが、完成度・ブランド力・運用実績において、現時点では住友生命Vitalityが一歩抜きん出ている。

もはやVitalityは、「保険商品」ではなく、「人生管理インフラ」に近づきつつある。

保険を“守り”から“攻め”へ。コストから“投資”へ。その転換点を象徴する存在として、Vitalityは今後も日本の金融・保険業界の中心に位置し続ける可能性が高いと言えるだろう。

著者プロフィール

最近の投稿

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢 コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36755/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")