ねんきん定期便に記載されている「保険料納付額」と「将来の受給見込額」をもとに、日本の公的年金制度を利回りという金融的視点から検証することで、その構造的問題と限界を明らかにする。

総論

毎年届くねんきん定期便は、多くの人にとって「老後の安心材料」として受け止められている。しかし、そこに記載されている数字を冷静に分析し、支払額と受給額を比較すると、日本の年金制度の本質が浮かび上がってくる。

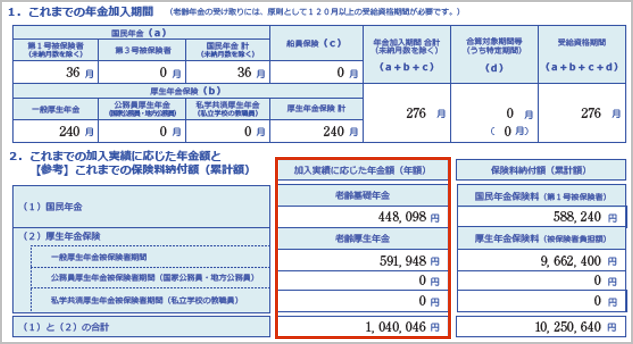

仮に保険料納付額が367万円、将来の年金見込額が年間約44万円である場合、単純計算で8年以上受給しなければ元は取れない。さらに厚生年金は会社と折半であるため、会社負担分まで含めれば、制度全体としては700万円以上の資金が投じられている可能性がある。その場合、回収には16年以上かかり、81歳前後まで生きなければ帳尻が合わない。

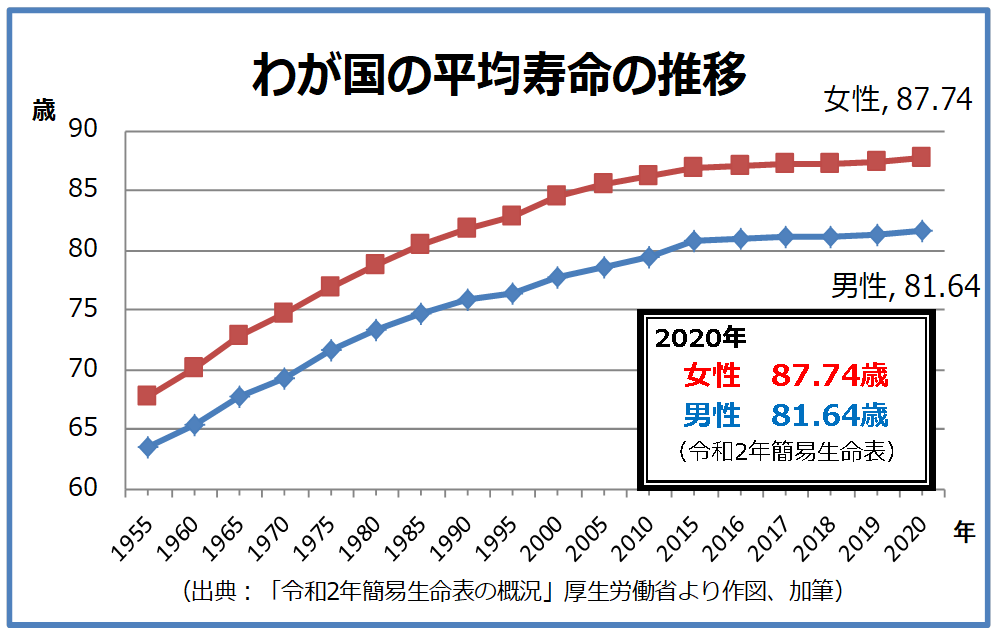

この数字は、日本人の平均寿命とほぼ一致している。つまり制度は「平均的に生きる人」を前提に設計されている。しかし現実には、60代や70代で亡くなる人も少なくない。個人の視点で見れば、この制度は必ずしも合理的とは言えない側面を持っている。

- 利回りで見ると極めて低効率な構造

- 平均寿命という統計に依存した制度設計

- ねんきん定期便が生む誤解と情報の限界

- 年金の本質は「投資」ではなく「長生き保険」

- 個人に求められる現実的な年金戦略

利回りで見ると極めて低効率な構造

日本の年金制度は積立方式ではなく、現役世代が高齢者を支える賦課方式である。そのため、金融商品としての利回りを単純比較することはできない。しかし、個人のキャッシュフローという観点では、支払額と受給額の比較は避けられない。

367万円を支払い、年間44万円を受け取る場合、回収年数は約8年半である。65歳から受給すれば、73歳を超えてようやく元が取れる計算になる。会社負担分を含めると、81歳前後まで生存しなければ制度全体としての回収はできない。

一般的な金融商品であれば、これほど長期間かけて元本回収する設計は、投資対象として成立しない。途中で死亡すれば大きな損失を抱えたまま終わる。この点で、年金は投資商品というよりも、長期の掛け捨て型保険に近い性格を持っている。

平均寿命という統計に依存した制度設計

年金制度の設計は、平均寿命という統計値を前提としている。しかし平均寿命は、長生きする一部の人が数値を押し上げた結果であり、個々人の実態とは必ずしも一致しない。

実際には、60代後半や70代前半で亡くなる人は珍しくない。そうした人々は、制度上は「損をする側」に分類される。70歳で亡くなれば、受給期間はわずか5年程度にとどまり、拠出額の大半は回収できない。

平均寿命という数字は、制度運営には便利だが、個人の人生設計にはほとんど役に立たない。年金制度は、長生きした人が得をし、早く亡くなった人が制度を支える仕組みである。この構造を理解しないまま「安心」と思い込むのは危険である。

ねんきん定期便が生む誤解と情報の限界

ねんきん定期便は、本来、加入記録の確認を目的とした簡易資料である。しかし多くの人は、そこに書かれた数字を自分の将来資産のように受け取ってしまう。

実際には、記載されている金額は暫定的な試算に過ぎず、将来の制度変更や物価変動の影響を強く受ける。また、会社負担分は表示されないため、制度全体への拠出額は見えない。

企業の決算書に例えるなら、売上だけを示し、コストやキャッシュフローを伏せた資料のようなものである。この情報だけで老後設計を考えることは、極めて危険である。

年金の本質は「投資」ではなく「長生き保険」

年金の利回りが悪く感じられる最大の理由は、年金を投資商品として捉えてしまう点にある。実際には、年金の本質は終身保証付きの保険である。

終身で支給され、物価スライドがあり、国家保証が付く仕組みを民間で再現すれば、極めて高額な保険料が必要になる。90歳、95歳まで生きれば、支払額を大きく上回る受給額になる可能性もある。

その一方で、早期に亡くなればほぼ掛け捨てとなる。年金とは、社会全体でリスクを分配する保険制度であり、個人の資産形成を目的とした商品ではない。

個人に求められる現実的な年金戦略

こうした制度の性質を踏まえると、年金に過度な期待を寄せることは危険である。年金はあくまで最低限の生活を支えるベースラインに過ぎない。

現実的な戦略としては、年金とは別に、自助努力による資産形成を行うことが不可欠である。海外投資、事業収入、不動産、金融資産など、多様な収入源を確保する必要がある。

また、65歳時点の健康状態や家族の寿命傾向を踏まえ、繰下げ受給を選択するかどうかを判断することも重要になる。制度を理解した上で主体的に使いこなす姿勢が求められる。

結局、何が一番大事なんでしょうか。

年金に期待することではなく、年金に依存しない設計を持つことです。

弊社では国内、海外問わず、クライアントの資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資の最新情報を発信しているので、追加して一緒に学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

ねんきん定期便の数字を分析すると、日本の年金制度は利回りという観点では決して優れた仕組みではないことが分かる。本人負担分でも8年以上、制度全体では17年近い受給が必要であり、平均寿命前後まで生きなければ帳尻は合わない。

これは投資商品として見れば低効率であり、途中死亡リスクを考慮すれば不利な制度である。一方で、終身保証という保険機能には一定の価値がある。

重要なのは、年金を資産形成の中心に据えないことである。ねんきん定期便は確認資料として活用しつつ、老後設計は自らの資産戦略によって補完する。その姿勢こそが、これからの時代に求められている。

著者プロフィール

最近の投稿

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢 コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36757/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")