こんにちは、K2 College 編集部です。

今回は住友生命の医療保険「ドクターGO Vitality」を解説します。この保険は医療保障と健康増進プログラムを組み合わせた新しいタイプの医療保険です。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

一般的な医療保険とどう違うのですか?

入院や手術等を受けるリスクに備えながら、健康増進への取組みをサポートできる保険です。詳しく説明していきますね。

- 住友生命は日本の4大生保の一角

- ドクターGO Vitalityの仕組み

- 見落としがちな注意点

- 医療保険は本当に必要なのか

- 保険と資産形成は別で考える

住友生命は日本の4大生保の一角

会社概要

住友グループに属する保険相互会社で、総資産、経常収益、保険料収入で業界第4位、4大生保の一角(日本生命、第一生命、明治安田生命、住友生命)です。

前身会社である『日之出生命保険会社』が1907年5月に創業。1925年、住友合資会社が日之出生命保険株式会社の経営を引き継ぎ、1926年5月に商号を『住友生命保険株式会社』に変更した。第二次世界大戦後の財閥解体並びに「財閥商号の使用禁止等に関する政令」により、住友連携各社が「住友」の商号を名乗れなくなったため、1947年8月に『国民生命保険相互会社』を設立。1952年5月、財閥商号の使用禁止等に関する政令の廃止により、住友連携各社が再び「住友」の商号を名乗ることが可能となったため、同年6月、名称を『住友生命保険相互会社』に変更。2001年11月、株式会社三井住友銀行、三井住友海上火災保険株式会社、三井生命保険株式会社との全面提携について合意した。これを受けて、2002年12月、運用子会社5社統合による新会社「三井住友アセットマネジメント」のほか、2010年4月、三井生命との共同出資による生命保険子会社『メディケア生命』等が営業を開始している。

正式名称:住友生命保険相互会社

設立時期:1907年5月

営業拠点:92支社 1,536支部(2024年度末時点)

総資産:36.7兆円(2025年3月末時点)

エンベディッドバリュー(EV):5兆7,848億円(2025年3月末時点)

格付情報

S&P:A+ (2025年3月末時点)

R&I:AA- (2025年3月末時点)

Moody’s:A1 (2025年3月末時点)

ソルベンシーマージン比率

634.9%(2025年3月末時点)

歴史が長い会社は安心できますね。

日本の4大生保の一角なので、歴史もあります。

また、会社規模はもちろんですが、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

ドクターGO Vitalityの仕組み

契約概要

商品名(通称):ドクターGO Vitality

正式名称::5年ごと利差配当付医療定期保険(ドクターGO)/Vitality

契約年齢:定期タイプ18~70歳/終身タイプ18~80歳

保障期間:特約ごとに異なる

払込期間:特約ごとに異なる(65歳・80歳・終身)

払込方法:月掛/半年掛/年掛

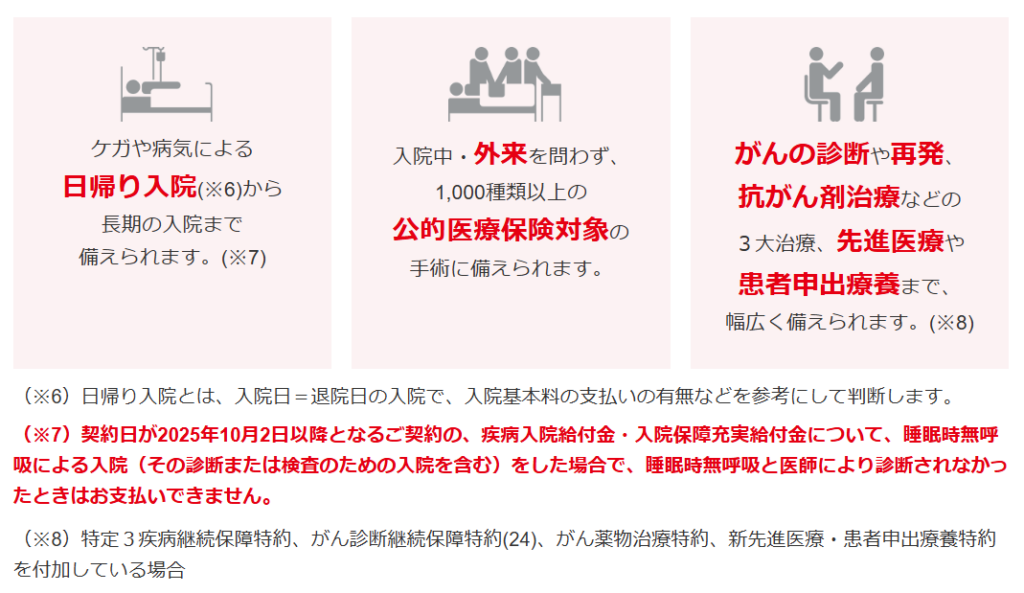

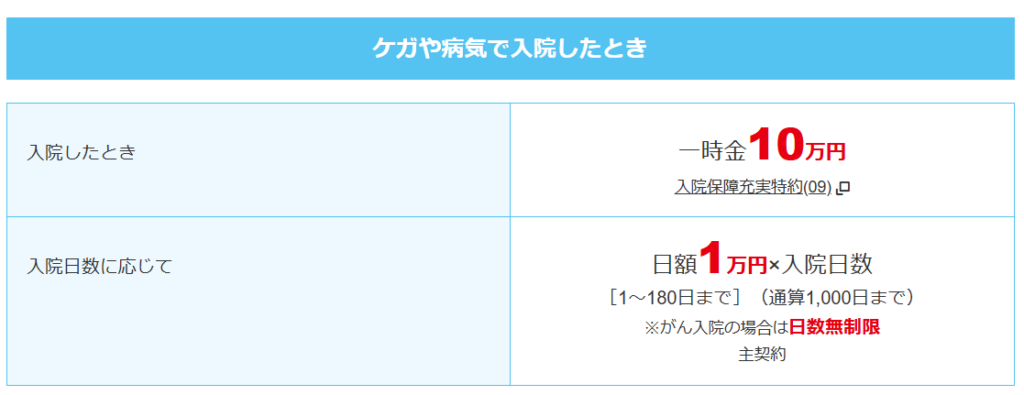

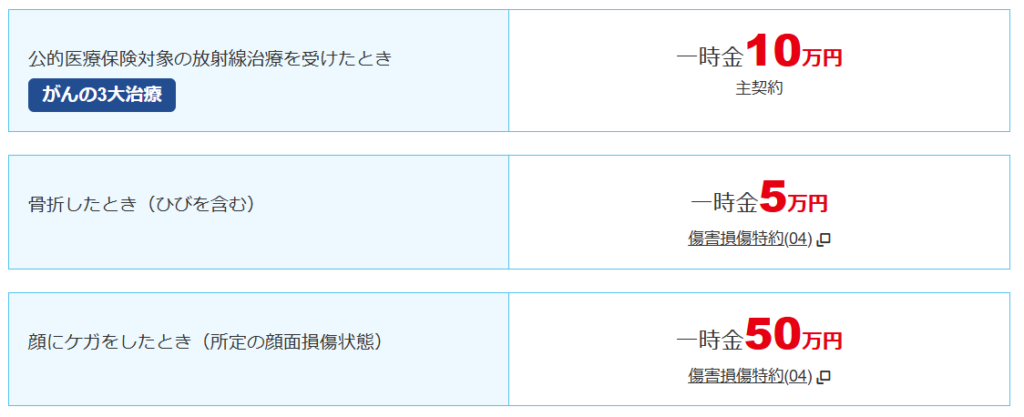

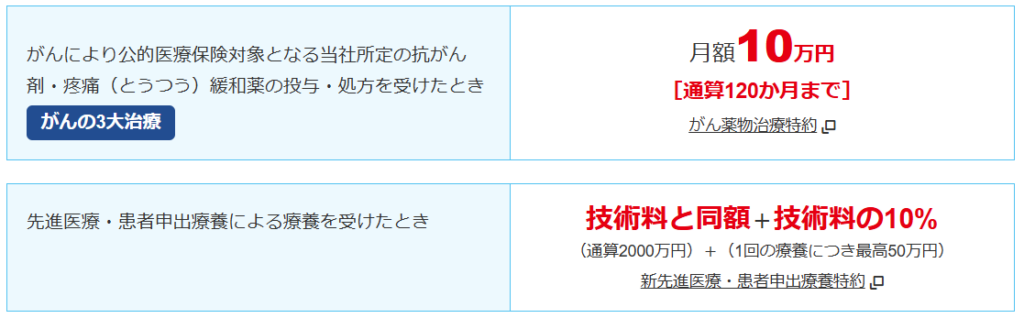

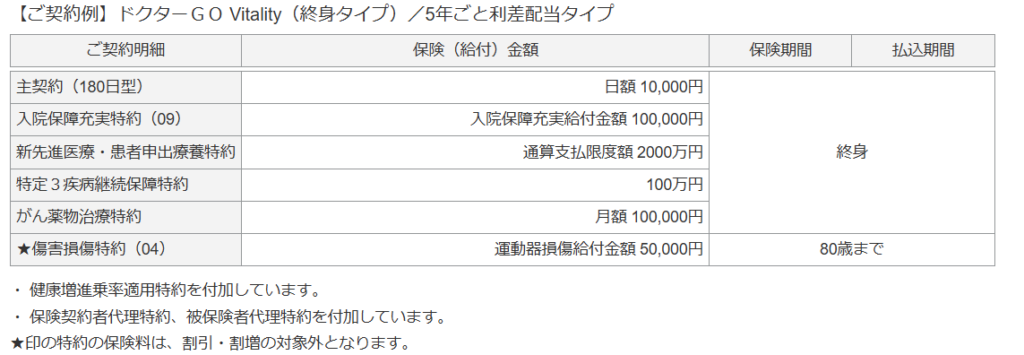

保障内容

【支払い例】

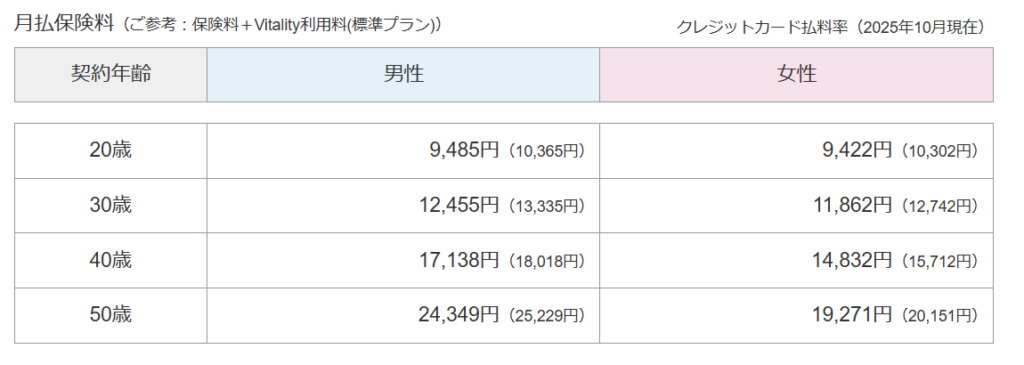

【契約1年目保険料】

商品解説

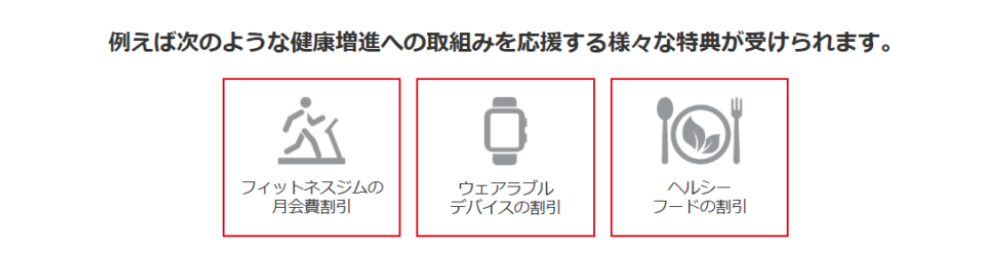

この商品は医療保障に加えて健康増進の仕組みを取り入れた新しいタイプの保険です。従来の医療保険は年齢、健康状態で保険料が決まり、基本的に変わりません。一方この商品は加入後の行動によって保険料や特典が変化します。組み込まれている Vitalityでは、歩数・運動・健康診断などがポイント化され健康活動を続けることで保険料が割引される可能性があります。従来の保険は病気になってからお金を受取るものでしたが、この保険は病気を防ぐ行動を促す保険という新しい考え方になっています。

医療保険に健康増進のための仕組みが付いているのは面白いですね。

歩いたり健康診断を受けるとポイントになるため無理なく健康意識が高まる仕組みになっています。

見落としがちな注意点

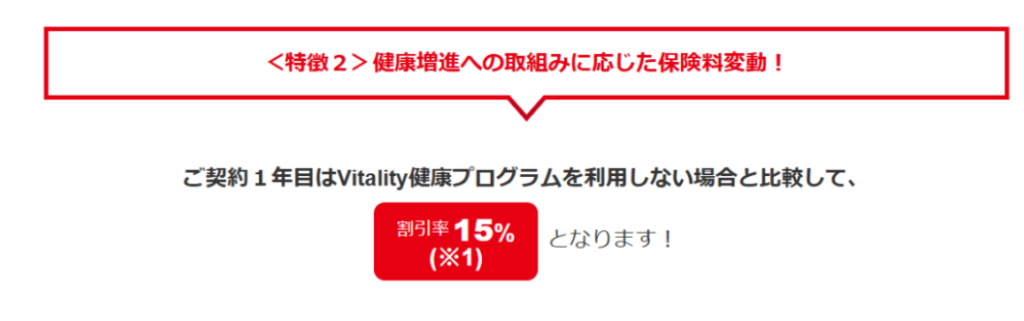

ドクターGO Vitalityは健康活動を前提に設計された保険です。つまり、最初から一定の運動をする・健康診断を受けるといった行動をすることを前提に、保険料の仕組みが作られています。なので、行動しない人にはただ高い保険になってしまいます。理由はシンプルで、割引されることを前提にした価格設計だからです。例えば、通常の医療保険が月5,000円だとします。ドクターGO Vitalityではベース保険料6,000円で健康活動による割引で、最大-1,000円というイメージです。つまり、行動すれば5,000円、行動しなければ6,000円となります。

なぜこの仕組みが成立するのか?これは保険会社側の考え方に理由があります。健康活動をする人は病気になるリスクが低いため医療費の支払いが少なくなると考えられています。そのため、健康な人には割引をしても利益がでるという構造になっています。逆に言うと、行動しない人はリスクが高い層として扱われるため、割引が適用されず割高になります。

健康をあまり意識していない人にとっては必要性が感じられない保険ですね。

多くの人は「頑張れば安くなる保険」と捉えがちですが、本質は逆で「頑張らないと高くなる保険」です。

医療保険は本当に必要なのか

日本には健康保険・高額療養費制度があります。例えば、医療費が100万円かかった場合、実際の自己負担は約8万円~9万円程度(年収による)です。つまり、医療費で人生が崩壊する可能性は低いといえます。ここでよくあるのが入りすぎ問題で、実際によくあるケースだと医療保険(月5,000円)・がん保険(月3,000円)・その他特約(月2,000円)、合計で月1万円以上の保険料を払っているというケースで年間にすると12万円、これは大きな支出といえます。

多くの人は安心のために保険を増やしていきますが、その結果毎月の固定費が知らないうちに大きくなっているケースは少なくありません。そして見落としがちなのが、”そのお金は本当に保険に使うべきか”という視点です。毎月1万円の保険料をもしこの一部でも貯蓄・資産形成・投資に回していたら、将来の資産は大きく変わる可能性があります。つまり、保険の入りすぎは安心を増やす一方で、資産形成の機会を減らしている可能性があるということです。

たくさん保険に入っているから良いというわけではないんですね。

この視点から考えると重要なのは「どの保険に入るか」ではなく「お金全体をどう使うか」という考え方になります。

保険と資産形成は別で考える

保険の役割は非常にシンプルで、起きたときに大きな損失になるリスクに備えることです。例えば、大きな病気や手術・長期の入院・働けなくなるリスクなどです。つまり保険は、”万が一のための守りのお金”であり、基本的にお金を増やす仕組みではありません。一方で、将来のお金の不安を解消するためには、お金そのものを増やす必要があります。

よくあるのが「なんとなく安心だから」と保険にお金をかけすぎてしまうケースです。しかしその結果、毎月の保険料が高くなる・手元にお金が残らない・貯金に回す余裕がなくなるという状態になります。理想的なのは、必要最低限の保険でリスクをカバーし、残りは資産形成に回すことです。つまり、「保険は守る」「投資は増やす」この役割分担が重要になります。

今の保険が自分に合っているのか、資産形成についても詳しく知りたいのですが・・・。

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- ドクターGO Vitalityは医療保障と健康増進を兼ね備えた保険

- 向き不向きがあるため加入するときは注意が必要

- 保険と資産運用を分けてバランスよく備えることが重要

- 今の保険や将来のお金に少しでも不安があるなら専門家に相談

著者プロフィール

最近の投稿

医療保険2026年3月23日住友生命 ドクターGO Vitality

医療保険2026年3月23日住友生命 ドクターGO Vitality 総合保険2026年3月16日住友生命 1UP SP Ⅴitality

総合保険2026年3月16日住友生命 1UP SP Ⅴitality 共済2026年3月11日COOP共済 たすけあい 大人向けコース(女性)

共済2026年3月11日COOP共済 たすけあい 大人向けコース(女性) 共済2026年2月24日COOP共済 たすけあい J1000円コースお誕生前申し込み

共済2026年2月24日COOP共済 たすけあい J1000円コースお誕生前申し込み

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37415/trackback

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")