副業や不労所得という言葉が一般化する中で、「紹介するだけで収入が積み上がる」といったモデルに魅力を感じる人は増えている。その代表例として知られるのが、Amwayに象徴されるネットワークビジネス(MLM)である。

しかしその実態は、商品販売というよりも「人脈を収益化する構造」に強く依存しており、本業の関係性や信頼を切り崩しながら拡張していくビジネスでもある。さらに近年では、このネットワークビジネスの延長として、海外積立やオフショア投資商品を組み合わせた勧誘も増えており、問題の複雑さは一層増している。

特に、「短期間で解約可能」「自分もやっているから安心」といった説明によって契約を促すケースは、情報の非対称性を利用した典型例であり、倫理性・適合性の観点から大きな課題を孕んでいる。本稿では、この構造とその帰結を整理する。

- 人脈を収益化する構造の本質

- 「不労所得」という言葉の誤解

- ネットワークビジネスと海外積立の接続

- 副業規制とコンプライアンスの問題

- 保険営業との共通点と決定的な違い

人脈を収益化する構造の本質

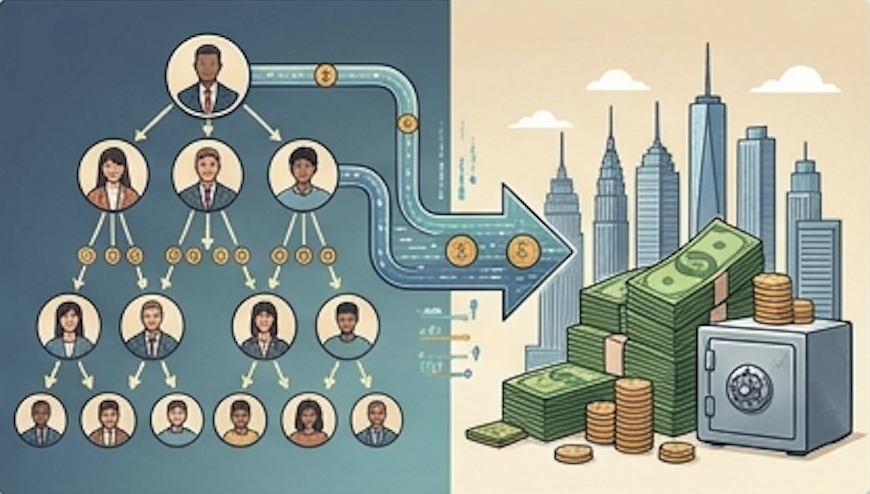

ネットワークビジネスの本質は、「販売」ではなく「拡張」にある。新たな参加者を自分の下に組み込み、その人たちの活動から収益を得る仕組みであり、理論上は組織が大きくなるほど収益も増加する。

しかし、その拡張の起点となるのは多くの場合、既存の人間関係である。友人、同級生、同僚、さらには家族といった関係性が、そのままビジネス対象へと変換される。この時点で、人間関係の性質は大きく変わる。

本来は対等であるべき関係が、「勧誘する側」と「される側」に分かれた瞬間、信頼は消費される資源へと変質する。そして一度でも「この人は自分を収益対象として見ているのではないか」という認識が生まれれば、その関係は元には戻らない。

この構造は短期的には効率的だが、長期的には関係性の枯渇と信用の低下を招くという、極めて不安定な基盤の上に成り立っている。

「不労所得」という言葉の誤解

ネットワークビジネスはしばしば「不労所得」を強調する。しかし実態としては、初期段階において強い労働と心理的負担を伴うビジネスである。

勧誘、説明、フォローアップといった活動は決して軽いものではなく、断られることや関係性の変化を受け入れながら進める必要がある。また、組織が拡大した後も、その維持には継続的な関与が求められる。

つまり、「何もしなくても収入が入る状態」は極めて限定的であり、多くの人にとっては理想と現実の乖離が大きい。この乖離が、さらなる勧誘や拡張への圧力となり、結果として無理な営業行為へと繋がることも少なくない。

ネットワークビジネスと海外積立の接続

近年特に問題となっているのが、ネットワークビジネスの延長として海外積立やオフショア投資商品を勧誘するケースである。

典型的なパターンとしては、「自分も契約している」「安心して始められる」「2年経てば解約しても問題ない」といった説明で契約を促すものである。しかし実際には、これらの商品には長期前提の手数料構造や解約コストが存在し、短期間での解約は不利になるケースが多い。

特に「初期ユニット終了後は自由に解約できる」という説明は、制度上の一部だけを切り取ったものであり、実際の経済的影響を正確に反映しているとは言い難い。にもかかわらず、このような説明が繰り返される背景には、「契約させること自体」が目的化している構造がある。

さらに問題なのは、「自分もやっている」という言葉が信頼の担保として使われる点である。しかしこれは、商品理解や適合性を担保するものではなく、単に心理的ハードルを下げるための手法に過ぎない場合も多い。

結果として、十分な理解がないまま契約に至り、後になって期待とのギャップに直面するケースが発生する。この構造は、ネットワークビジネスの「人脈依存」と、金融商品の「情報非対称性」が結びついた典型例と言える。

副業規制とコンプライアンスの問題

金融業界などでは、副業に関する規制が厳格に設けられている。顧客情報の流用や利益相反を防ぐため、外部での営業活動や報酬受領が制限されるケースが多い。

この中で、ネットワークビジネスや海外積立の勧誘が行われる場合、その境界は極めて曖昧になる。形式上は個人の活動であっても、本業の関係性や信用を利用している場合、実質的には規制対象と見なされる可能性がある。

特に問題となるのは、「本業で築いた信頼」を副業に転用する行為である。これは明確な利益相反であり、場合によっては契約違反や懲戒の対象となり得る。

また、勧誘を受けた側が「本業の延長」と認識することで、責任の所在が曖昧になるリスクもある。この点において、ネットワークビジネスと金融商品の組み合わせは、コンプライアンス上極めて慎重な対応が求められる領域である。

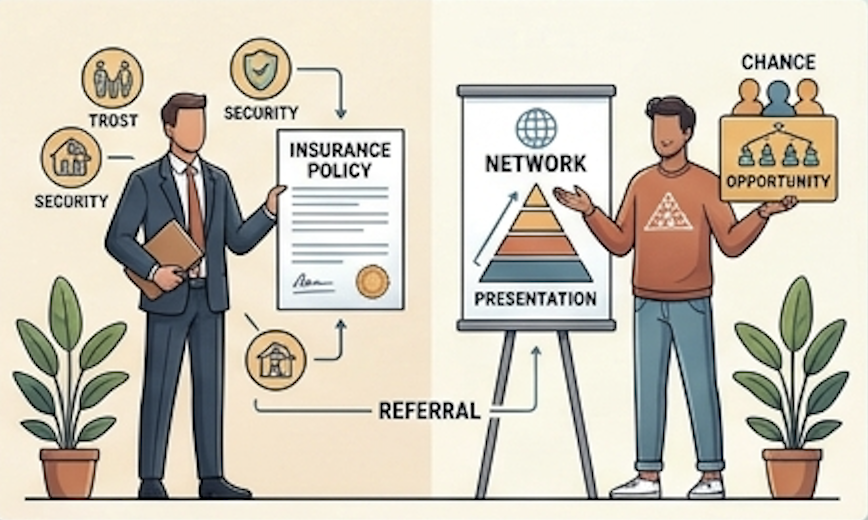

保険営業との共通点と決定的な違い

「人脈を活用して収益を得る」という点では、保険営業も一定の共通性を持つ。しかし、両者の違いは構造的に明確である。

第一に、規制と透明性である。保険業は厳格な法規制の下で運営されており、商品内容や手数料、リスクについての開示義務が存在する。一方で、ネットワークビジネスやそれに付随する投資勧誘は、参加者自身の理解に依存する部分が大きく、説明の質にばらつきが生じやすい。

第二に、収益の源泉である。保険営業は契約という明確な成果に対して報酬が支払われるが、ネットワークビジネスでは組織の拡大そのものが収益源となる。この違いは、勧誘行動の動機にも影響を与える。

第三に、関係性の扱いである。保険営業は本来、顧客ニーズに基づく提案が前提であるのに対し、ネットワークビジネスでは「参加させること」が目的化しやすい。その結果、関係性が一方的な収益手段として扱われるリスクが高まる。

でも正直、どちらも“人を使って稼ぐ”ように見えてしまいます…。何を基準に見分ければいいんでしょうか?

その感覚は正しいです。表面的には似ているからこそ、

👉“構造”で見分ける必要があります。

具体的には、

・収益はどこから生まれているのか

・その人は何で報酬を得ているのか

・自分にとって合理的な提案になっているのか

ここを冷静に分解できるかどうかです。

もし今、

👉 紹介されている話が本当に大丈夫なのか

👉 自分にとって適切な選択なのか

少しでも迷いがあるなら、

👉 公式LINEから相談いただければ、利害関係を排除した形で一度整理できます。

“なんとなく良さそう”で判断するか、

“構造で理解して選ぶか”で、結果は大きく変わります。

公式LINEアカウントの追加はこちら

まとめ

ネットワークビジネスは、「人脈を収益化する」という点で一見合理的なモデルに見えるが、その実態は短期的な利益と引き換えに、長期的な信用や関係性を消耗する構造を持っている。

さらに近年では、この構造が海外積立などの金融商品と結びつくことで、情報の非対称性と心理的誘導が組み合わさり、より複雑でリスクの高い形へと変化している。「短期間で解約可能」「自分もやっているから安心」といった説明は、その典型である。

また、副業規制やコンプライアンスの観点からも、このような活動は慎重に扱う必要がある。特に本業で築いた信頼を利用する行為は、長期的なキャリアに重大な影響を及ぼす可能性がある。

最終的に重要なのは、「どのように稼ぐか」が「どのような信用を積み上げるか」と不可分であるという視点である。人脈は本来、消費するものではなく、時間をかけて築き上げる資産である。その価値を短期的な収益と引き換えに消耗するのか、それとも長期的な信頼として蓄積するのか。その選択が、個人の未来を大きく左右するのである。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/38524/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")