こんにちは、K2 College 編集部です。

今回はT&Dフィナンシャル生命の変額個人年金保険、「あんしんリターン」を解説します。

変額個人年金保険とはどんな保険ですか?

運用実績で受取額が増減するのが特徴です。

- T&Dフィナンシャル生命は国内生保でも珍しい代理店ビジネス専業会社

- 資産運用しながら将来に備える変額年金保険

- 円だけに偏らない資産形成という考え方

- NASDAQ連動型運用でどれくらいのリターンが期待できるのか

T&Dフィナンシャル生命は国内生保でも珍しい代理店ビジネス専業会社

会社概要

T&Dフィナンシャル生命は、2001年に旧東京生命(1947年設立)を基盤として設立されその後T&D保険グループに組み込まれました。特に「金融機関」や「来店型保険ショップ」などの乗合代理店チャネルに特化しているのが特徴です。

主な分野は、外貨建て保険・一時払い終身保険・変額保険・貯蓄性商品・収入保障保険などで、特に銀行窓販向けの資産形成型商品に注力している会社として知られています。

正式名称:T&Dフィナンシャル生命保険株式会社

創業:2001年10月

資本金:560億円(2024年度末時点)

保有契約高:4兆1,980億円(2026年3月末時点)

総資産:1兆9,601億円(2024年度末時点)

格付情報

S&P:T&Dフィナンシャル生命単体では未取得

R&I:AA-(2025年11月時点)

ソルベンシーマージン比率

575.3%(2026年3月末時点)

最近の保険会社なんですね。

T&Dフィナンシャル生命としての発足は最近ですが、ソルベンシーマージン比率から見て信頼性の高い会社といえます。

資産運用しながら将来に備える変額年金保険

契約概要

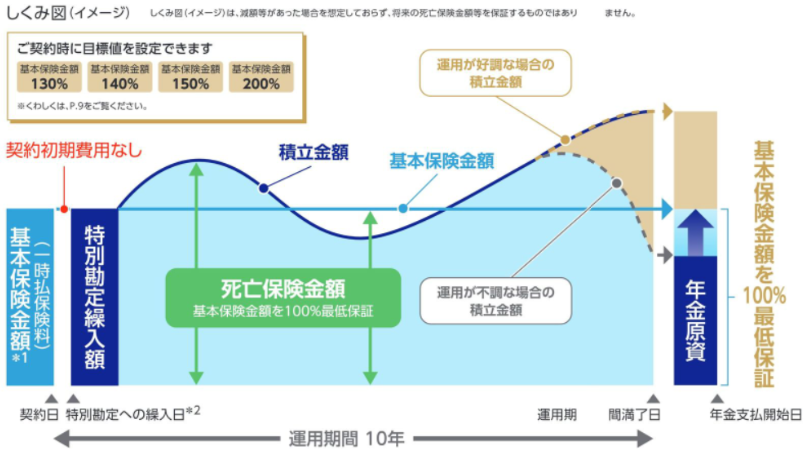

商品名(通称):あんしんリターン(目標値機能あり)

正式名称:無配当変額個人年金保険(年金原資保証・Ⅴ型)

契約年齢:確定年金:20歳~75歳/年金原資確保型終身年金:30歳~75歳

運用期間:10年

払込期間:一時払

払込方法:一時払

保障内容

年金原資保証があり、運用期間満了時の基本保険金額(一時払保険料相当額)が100%最低保証されます。

運用期間は10年で運用期間満了後は年金として受取れます。(受取方法は3パターンから選択可能)

終身保険への移行も可能です。

年金原資確保型終身年金

被保険者が生存している限り年金を受取れます。

確定年金

あらかじめ定めた期間、一定金額の年金を受取れます。

一括受取

年金支払開始日に年金での受取りに代えて年金原資を一括で受取れます。

【特約】

年金支払移行特約(Ⅰ型)

将来の死亡保障に代えて年金で受取ることができます。

終身保険移行特約

年金原資の全部を原資とした定額終身保険に移行することができます。

商品解説

一般的な預金とは異なり、運用成果によって積立金が増減する仕組みになっているため、増やす可能を持ちながら老後資金準備ができる点が特徴です。また、この商品の大きな特徴として目標値機能があります。一定の運用成果に到達した場合、自動的に利益確保を行い安定運用へ移行する仕組みです。

また、年金原資には最低保証機能も設定されています。ただし途中解約時には市場環境や解約控除の影響によって元本割れする可能性もあるため、長期目線で考える必要があります。

銀行の口座に置いておくよりも増えるのはいいですね。

増やすことを考えるなら、外貨建て・海外保険と比較することをお勧めします。

円だけに偏らない資産形成という考え方

近年、外貨建て保険への関心が高まっている理由の一つが円だけで資産を持つことへの不安です。日本では長く低金利が続いており、円建て商品だけでは大きな利回りを期待しにくい状況が続いています。そのため、米ドルなど海外通貨を活用した資産形成に興味を持つ人が増えているのです。

外貨建て保険は海外金利を活用できる・円より高い予定利率の商品がある・資産を分散できるといった特徴があります。特にT&Dフィナンシャル生命のような銀行窓販系商品を検討している人は、資産を守りながら増やしたいという意識を持っているケースが多く、外貨建て保険も比較対象になりやすい傾向があります。日本円だけに資産を集中させないという意味では、外貨を活用した資産分散は一つの考え方として注目されています。

円だけで持つのは不安という話をよく聞くので気になっていたんです。

さらに利回りや運用性を重視して海外保険まで視野に入れる人も増えています。

NASDAQ連動型運用でどれくらいのリターンが期待できるのか

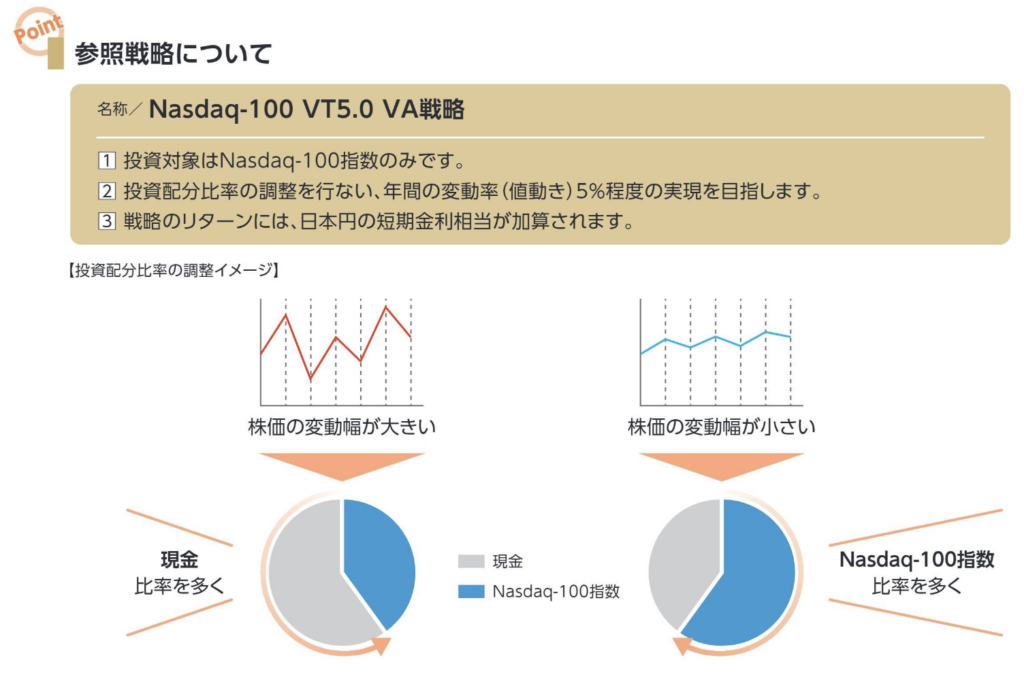

あんしんリターンは特別鑑定を通じて運用される変額個人年金です。その中で、NASDAQなど株価指数の動きに連動する参照戦略が使われているため、NASDAQの影響を受けやすい商品といえます。また、NASDAQ連動ETFに直接投資する商品ではなく、保険商品なので、保険関係費用・運用関係費用・戦略コストなどが差し引かれます。そして、市場に応じて現金の比率も変更する仕組みになっています。

そして下記がこの戦略で運用した場合の基準価格の推移です。

16年間運用して約2倍なので年利4.5%の運用となります。ここに別途手数料なども差し引かれるので実質利回りはもっと低くなります。

NASDAQのチャートを見ると10年で約5倍に増えているので年利は約17%です。もちろん暴落というリスクはありますが、それでも普通に投資している方がいいですね。

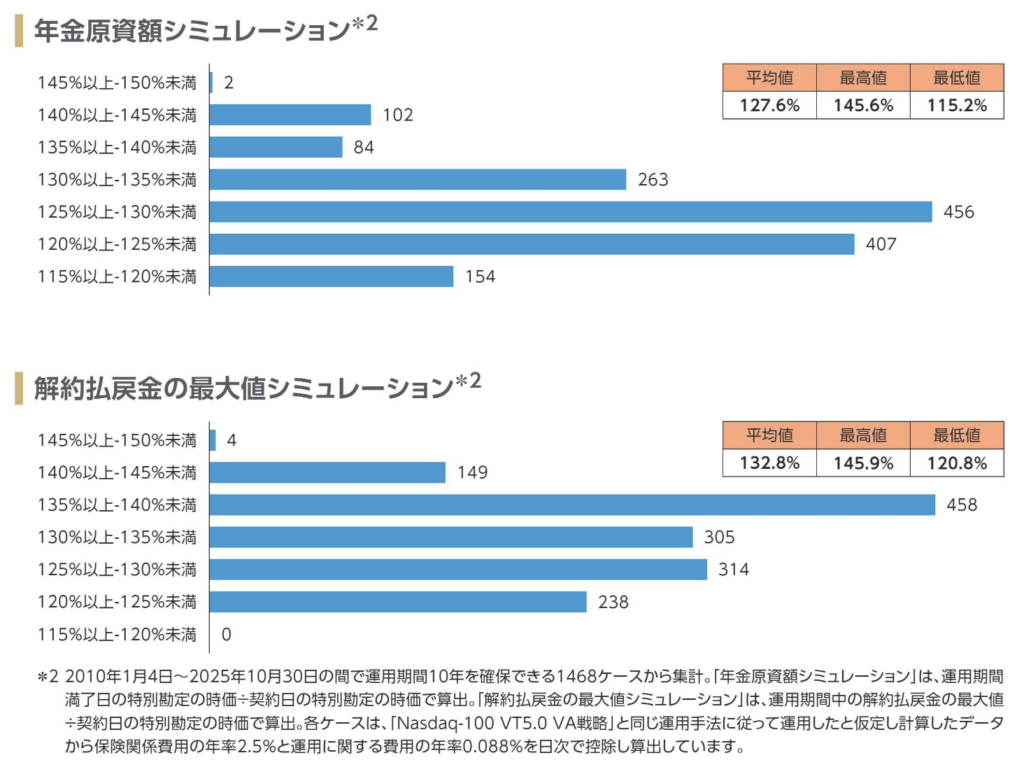

上図が過去の相場から10年間のシミュレーションになります。大体130%前後ということで年平均利回りだと3%です。

NASDAQは長期で見ると非常に成長力が高い指数ですが、保険商品としてのコスト、イマイチな運用戦略によって思ったほどのリターンになっていません。

この保険商品で運用する意味が無さそうに思えます。

その通りです。この保険商品は10年後に最低でも元本を確保してくれるので、元本確保型の投資商品と言えます。

これなら固定金利6%で複利運用できる新海外固定金利商品で運用しましょう。10年の返戻率180%が確約されますし、相場の上がり下がりも気にしなくていいです。さらに途中引出など流動性もあるので、使い勝手がいいです。

折角ならもっとリターンの高い運用をしたい場合は元本確保型ファンド(M7)です。こちらはNASDAQよりもリターンの期待値の高いMagnificent7に投資しながら元本確保してくれます。リターンの高いインデックスと言えども暴落は起こります。それを元本確保してくれながら運用できるというのはとても安心しながら大きなリターンを期待できます。

海外では『元本確保型ファンド(Magnificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

- T&Dフィナンシャル生命は国内生保でも珍しい代理店ビジネス専業会社

- あんしんリターンはNASDAQの成長を活用した運用型保険として注目されている

- 高いリターンの可能性がある一方でコストや市場下落リスクも理解が必要

- 現在募集中の元本確保型ファンドについては公式LINEのメニューで確認を

著者プロフィール

最近の投稿

変額保険2026年5月29日T&Dフィナンシャル生命 あんしんリターン(目標値機能あり) 無配当変額個人年金保険

変額保険2026年5月29日T&Dフィナンシャル生命 あんしんリターン(目標値機能あり) 無配当変額個人年金保険 定期保険2026年5月19日みどり生命 はなみずきⅡ 無選択型 生存保険金付定期保険

定期保険2026年5月19日みどり生命 はなみずきⅡ 無選択型 生存保険金付定期保険 終身保険2026年5月15日みどり生命 みどりの終身Ⅲ 無選択型終身保険(低解約返戻金型)

終身保険2026年5月15日みどり生命 みどりの終身Ⅲ 無選択型終身保険(低解約返戻金型) 終身保険2026年5月12日みどり生命 みどりの終身メモリアルⅢ 無選択型終身保険(低解約返戻金型)

終身保険2026年5月12日みどり生命 みどりの終身メモリアルⅢ 無選択型終身保険(低解約返戻金型)

この投稿へのトラックバック: https://media.k2-assurance.com/archives/40610/trackback

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")