こんにちは、K2 College 松本です。

今回はソニー生命の「リビング・ベネフィット20(米ドル建生活保障・終身型)」を解説していきます。こちらはソニー生命の「リビング・ベネフィット20(生活保障・終身型)」という、介護、障害、三大疾病(がん、急性心筋梗塞、脳卒中)でも保険金がでる商品の米ドル建バージョンです。

終身保険なら貯蓄もできるし、働けなくなった時の保障と三大疾病にも備えられるなら入って損はないかと思うのですが。

この手の商品は保障内容としては悪くないのですが、保険料がめちゃくちゃ高いので本当にこの商品で備えないといけないのか確認してください。

- 動画解説

- ソニー生命の経営体制は非常に優秀

- 介護・障害・三大疾病も保障される米ドル建終身保険

- 解約返戻率は25年でたった94%、実質利回りはなんと-0.42%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ソニー生命の経営体制は非常に優秀

会社概要

ソニー生命は日本の生命保険会社で、ソニーグループ系列です。1979年8月「米プルデンシャル生命(ザ・プルデンシャル・インシュアランス・ カンパニー・オブ・アメリカ)」との合弁で、「ソニー・プルーデンシャル生命保険」として設立された。1980年2月に「ソニー・プルデンシャル生命保険」に、1987年9月に米国プルデンシャルとの合弁解消となり「ソニー・プルコ生命保険」とそれぞれ改称し、1991年4月から現社名。1996年1月にライフプランナーを商標登録し、同年4月にソニーの100%子会社となり、2004年4月にソニー損保、ソニー銀行とともにソニーフィナンシャルホールディングスの傘下に入った。

営業開始:1979年8月10日

事業所:162支店(2021年7月1日時点)

総資産:70兆1,738億円(2020年度)

保有契約高:53兆6,109億円(2020年度)

格付情報

S&P:A+(2021年7月1日現在)

R&I:AA(2021年7月1日現在)

ソルベンシーマージン比率

2,126.6%(2020年度)

身近な会社なので親しみはありますね。

イメージだけで判断するのはダメですが、実際に会社の規模や格付などの評価は高いので健全な会社です。

介護・障害・三大疾病も保障される米ドル建終身保険

契約概要

商品名:リビング・ベネフィット20(米ドル建生活保障・終身型)

正式名称:米ドル建生存給付終身保険(生活保障型)20〔無配当〕

契約年齢:5歳〜85歳

払込期間:10年〜30年、55歳〜85歳まで

払込頻度:月払、半年払、年払

保険金額:USD 20,000 〜 円に換算して1億円まで ※

※ 個人契約の場合は5,000万円まで。

保障内容

以下のいずれかに該当すると保険金を受け取れます。

- 死亡

- 高度障害

- がんと診断(責任開始時期から90日は免責)

- 急性心筋梗塞で、手術または60日以上の労働制限

- 脳卒中で、手術または60日以上の労働制限

- 特定障害状態(身体障害手帳3級以上)

- 公的介護保険制度で「要介護2以上」と認定

商品解説

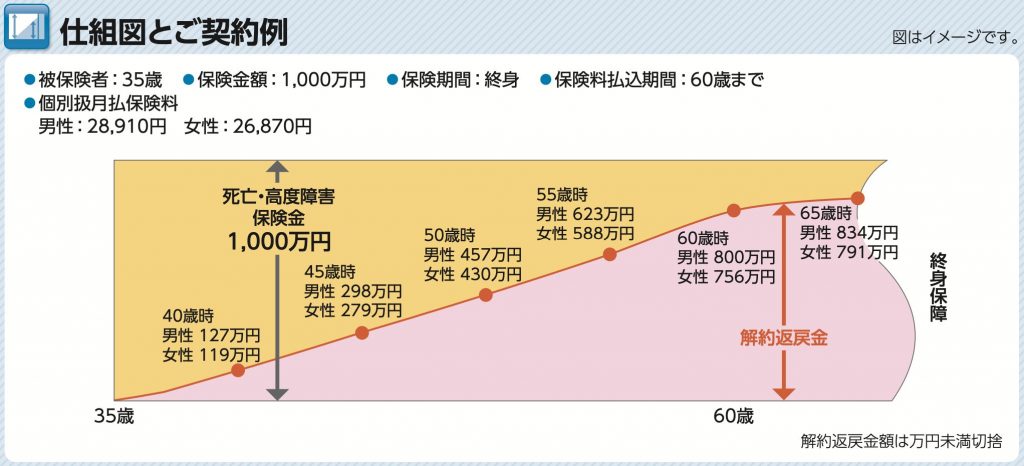

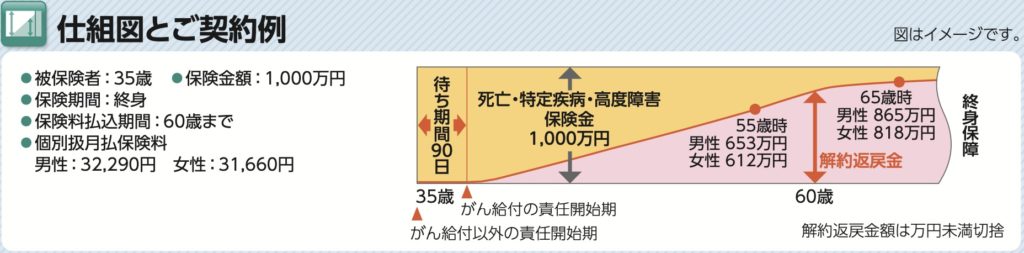

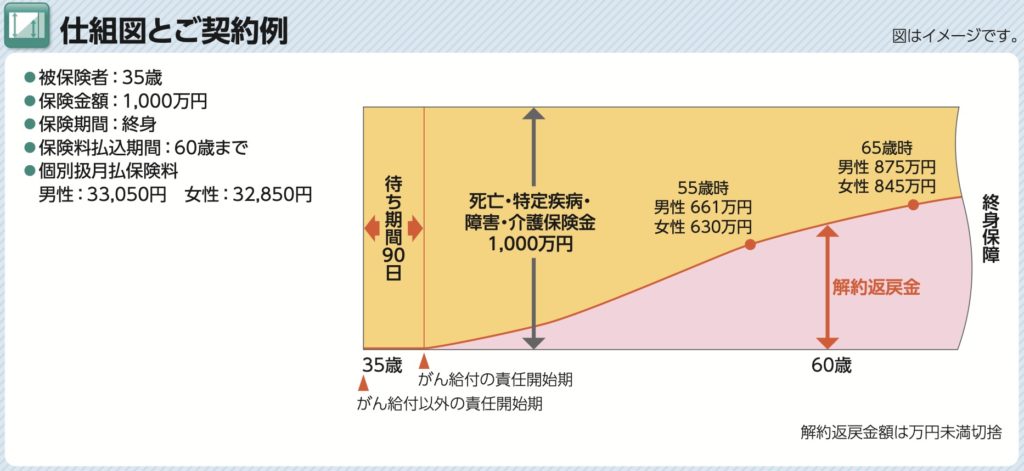

ソニー生命の商品で「有期払込終身保険〔無配当〕」という商品がありますが、これに三大疾病の保障がプラスされた商品が「リビング・ベネフィット20(終身型)」で、さらに特定障害状態と要介護認定2以上と認定された時でも保険金が受け取れるようになった商品が「リビング・ベネフィット20(生活保障・終身型)」で、これを米ドル建にしたものが今回のリビング・ベネフィット20(米ドル建生活保障・終身型)」す。より保険金を受け取れる範囲が広がっているので、保険料は割高になりますが、米ドル建にすることで円建よりはパフォーマンスがよくなります。パンフレットの契約例で円建と比較するとこうなります。

普通の終身保険

リビング・ベネフィット20(終身型)

リビング・ベネフィット20(生活保障・終身型)

リビング・ベネフィット20(米ドル建生活保障・終身型)

月々の保険料は「普通の終身保険」が28,910円、「リビングベネフィット(終身型)」が32,290円なので保険料差は月々3,380円、総額だと1,014,000円です。「リビングベネフィット(終身型)」が32,290円、「リビングベネフィット(生活保障・終身型)」が33,050円なので保険料差は月々760円、総額だと228,000円です。通常の終身保険より保険料が約12%高くなると三大疾病でも保険金が受け取れるようになり、約14%高くなると身体障害や要介護認定でも受け取れます。これを米ドル建にすると保険料がUSD247.8と3万円弱の保険料となるので、普通の終身保険と変わらない保険料で幅広い保障が付けられます。これなら皆さん米ドル建のものを選ぶのではないでしょうか。

正に、全てを比較して米ドル建が良いと思いました!!

ちなみに、保険金を受け取れる条件が広くなるだけで、いずれかの要件に該当して保険金を受け取ったら契約は終了です。

次のチャプターで具体的なシミュレーションの数字を見ていきましょう。

解約返戻率は25年でたった94%、実質利回りはなんと-0.42%

パンフレットに載っているご契約例は以下の通りです。

契約年齢:35歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:60歳満了

払込頻度:月払

保険料:USD 247.8

総支払保険料:USD 74,340

<解約返戻金と返戻率の推移>

20年後(55歳):USD 53,780(90%)

25年後(60歳):USD 70,370(94%)

30年後(65歳):USD 75,200(101%)

払込が終わても支払った保険料以上の解約返戻金にはなりません。30年後の65歳時点でようやく返戻率100%を超えます。

実質利回りは下記の通りです。

<実質利回り>

20年後(55歳):-0.97%

25年後(60歳):-0.42%

30年後(65歳):0.06%

保険会社に25年間保険料を支払い、5年間寝かせた30年後の利回りで0.06%と貯蓄性の低さは明らかです。もちろん契約時から死亡と三大疾病、身体障害、要介護の保障がありますが、どうせ元本割れしてる状態が何十年も続くなら最初から掛け捨ての収入保障保険(三大疾病)やがん保険などで安い保険料で備えて、貯蓄は別で行いましょう。

「保険で貯蓄をしない」ということですね。

その通りです。

この保険の場合、一日でも早く万一のことが起こることが、一番お得になる方法です。

契約はしない。既に契約している人は個別相談してください。

長期間元本割れを確定させてしいますし、貯蓄性が低すぎるので加入してはいけません。三大疾病に備えるなら掛け捨てのがん保険や収入保障保険(三大疾病)などに加入して、貯蓄は別でした方が見直しもしやすく効率がいいです。

既に加入している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、下記のリンクから私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/4361/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")