こんにちは、K2 College 松本です。

今回は大同生命の「終身保険」を解説します。コスパや保障内容を含めて、日本の保険会社の終身保険はどういうものなのか確認してください。

大同生命の方に勧められて、加入しようか考えています。掛け捨てはもったいないので終身保険が良いかと思っています。

たしかに「何となくもったいない」気持ちは分かります。ただ掛け捨てにもメリットはありますし、終身保険のデメリットもあるので、それらを理解した上で判断した方がいいです。この記事で一緒に確認していきましょう。

- 動画解説

- 大同生命は法人に特化した保険会社

- 普通の円建終身保険

- 解約返戻率は25年で89.6%、実質利回りは-0.86%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

大同生命は法人に特化した保険会社

会社概要

1947年(昭和22年)7月15日に 大同生命保険相互会社として営業スタート。2004年(平成16年)4月 にT&Dホールディングスを設立し、大同生命、太陽生命、T&Dフィナンシャル生命を子会社とする経営統合を実施。中小企業向けの経営者保険(法人契約)をメインに販売。経営者やその家族を中心とした個人向けの商品も取り扱う。中小企業や税理士・公認会計士を会員とする各種団体と提携し、中小企業向けの制度商品をメインに取り扱う。

設立:1947年7月

総資産:7兆5,543億円(2021年3月末時点)

保有契約高:36兆9,123億円(2021年3月末時点)

特徴

- 大同生命は中小企業市場(法人の経営者、個人事業主)に特化した営業活動を行なっている。

- 法人会や納税協会といった中小企業を会員とする団体や、TKC全国会などの税理士、公認会計士の加盟する団体と提携するなど、他の生命保険会社にはない営業基盤上の特色を持つ。

- 企業保障に最適な定期保険(低廉な保険料で大きな保障が得られる)の開発、改良に注力。近年では、企業向けの就業不能保障商品の開発、販売にも力を注いでいる。

- 企業市場からの契約(新契約高)が9割を超える。

格付け情報

R&I:AA-(2021年7月時点)

S&P:A(2021年7月時点)

JCR:AA-(2021年7月時点)

ソルベンシーマージン比率

1,293.5% (2021年3月末時点)

聞いたことはありますが、あまり馴染みがない会社ですね。

税理士や公認会計士とべったりな感じなので、個人の方にはあまり馴染みがないかもしれません。

ただ、法人を顧客のメインにしているだけあって、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

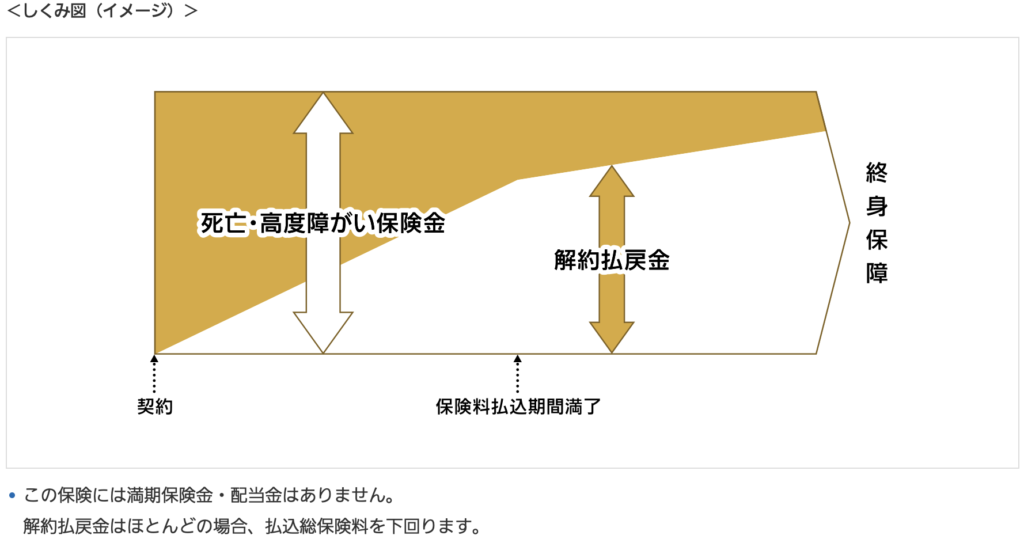

普通の円建終身保険

契約概要

商品名:終身保険

正式名称:無配当終身保険

契約年齢:15歳〜80歳

保険期間:終身

払込頻度:月払、半年払、年払、前納

保障内容

死亡や所定の高度障害状態になったときに、保険金を受取ることができます。

商品解説

ごくごく普通の円建終身保険です。終身保険なので一生涯の死亡保障と貯蓄機能がありますが貯蓄性はとても低いので、貯蓄を目的で契約する必要はありません。また一生涯の死亡保障に対する保険料も高いです。

貯蓄もできるので加入したのですが、高いってどういうことでしょうか?

終身保険を契約する場合は、死亡保障に対して総支払保険料がいくらになるのかを確認してください。次のチャプターで具体的なシミュレーションの数字で確認していきましょう。

保険用語については下記のリンクで詳しく解説しています。

※『予定利率』『積立利率』『利回り』とは?

解約返戻率は25年で89.6%、実質利回りは-0.86%

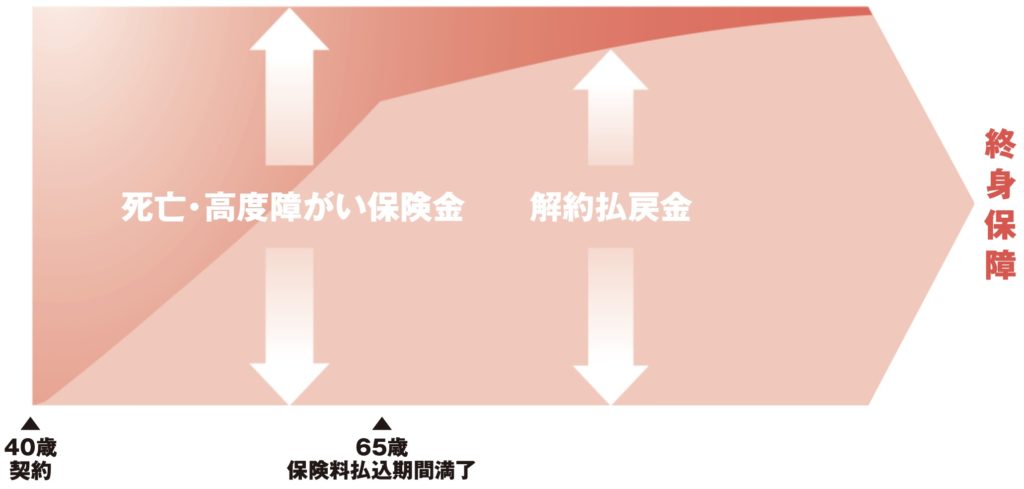

パンフレットに載っている契約例は以下の通りです。

契約年齢:40歳 男性

保険期間:終身

保険金額:1,000万円

払込期間:65歳

払込頻度:月払

保険料:34,750円

総支払保険料:10,425,000円

<解約返戻金と返戻率>

15年後(55歳):543万円(86.8%)

20年後(60歳):734万円(88.1%)

25年後(65歳):933万円(89.6%)

35年後(75歳):960万円(92.1%)

45年後(85歳):979万円(94.0%)

55年後(95歳):991万円(95.1%)

このようにずっと元本割れの状態です。あまり意味がありませんが、実質利回りはこちらです。

<実質利回り>

15年後(55歳):-1.79%

20年後(60歳):-1.23%

25年後(65歳):-0.86%

35年後(75歳):-0.36%

そして、総支払保険料にも注目してください。1,000万円の死亡保障を購入するために1,042万円を支払うことになります。死亡保障以上に保険料を払う意味はないでしょう。

死亡保障があるからこういうものかと思っていました。

円建終身保険は一生涯の死亡保障を用意するという点でもコスパ悪いですし、貯蓄や資産形成という目線で考えると魅力は全くありません。そもそも円建だとインフレに対応できないので、少なくとも米ドル建の終身保険にしましょう。

ただ日本の米ドル建終身保険も利率が低すぎて、契約する意味がないので、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の終身保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5746/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")