こんにちは、K2 College 松本です。

今回はかんぽ生命の個人年金保険「長寿支援保険」を解説していきます。

いつも来てくれる郵便局の人に勧められたので、老後の年金準備の為に加入しようと考えています。

いきなり結論になってしまいますが、やめた方がいいです。貯蓄の方法は保険だけではありません。老後資金準備でしたら他にもっと効率の良い手段がありますので、一緒に確認していきましょう。

- 動画解説

- かんぽ生命は大きい会社

- ほとんどの人が損失になる個人年金保険

- 100歳(50年)まで生きて返戻率133.6%、実質利回りは1.4%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

かんぽ生命は大きい会社

会社概要

かんぽ生命は郵政民営化に基づき2006年9月1日に「株式会社かんぽ」として設立され、2007年9月30日までの間、生命保険会社として営業するための準備を行い、同年10月1日に生命保険業の開始に伴い商号を「株式会社かんぽ生命保険」に変更し、生命保険業および郵政管理・支援機構の委託を受けて行う簡易生命保険管理業務を行っています。

営業開始:2007年10月1日

事業所:83支店(2021年7月1日時点)

総資産:70兆1,738億円(2020年度)

保有契約高:47兆4,760億円(2020年度)

格付情報

S&P:A(2021年8月31日現在)

R&I:AA-(2021年8月31日現在)

ソルベンシーマージン比率

1,118.1%(2020年度末)

身近な会社なので親しみはありますね。

イメージだけで判断するのはダメですが、実際に会社の規模や格付などの評価は高いので健全な会社ですね。ただ販売している商品は良くないし、営業マンもノルマがキツイせいで悪質な営業をしているので、関わらない方がいいです。

ほとんどの人が損失になる個人年金保険

契約概要

商品名:長寿支援保険(低解約返戻金型)

被保険者年齢:50歳〜70歳 *1

払込期間:60歳、65歳、70歳、75歳、80歳 *1

年金開始:払込期間と同じ

年金種類:最低保証期間付年金(30年 or 20年)

払込頻度:月払、前納

年金年額:10万円〜90万円

*1 被保険者年齢と払込期間

商品解説

低解約返戻金型で円建の個人年金保険です。保険料を年金開始年齢まで支払い、定額年金として最大20年間か30年間で受け取っていく保険商品です。年金受取には最低保証期間があるので、それまでに契約者が死亡しても遺族に最低保証期間分の年金原資が支払われます。この手の最低保証期間付の年金は他社でもよくあるのですが、普通は終身年金です。かんぽ生命のは特殊で年金受取期間にも上限があります。つまり他社より不利な条件で、長生きしても途中で打ち止めしますね。ってこと。

流石、かんぽ生命です。。。

でも最低保証があるなら損しないし入ってもいいかなと思うのですが、、、

最低保証は、支払った金額ではなく受取期間についての保証になります。最低保証期間分の年金原資を受け取ったとしても元本割れするようになっています。次のチャプターで返戻率や実質利回りを確認していきましょう。

保険用語については下記のリンクで詳しく解説しています。

『予定利率』『積立利率』『利回り』とは?

100歳(50年)まで生きて返戻率133.6%、実質利回りは1.4%

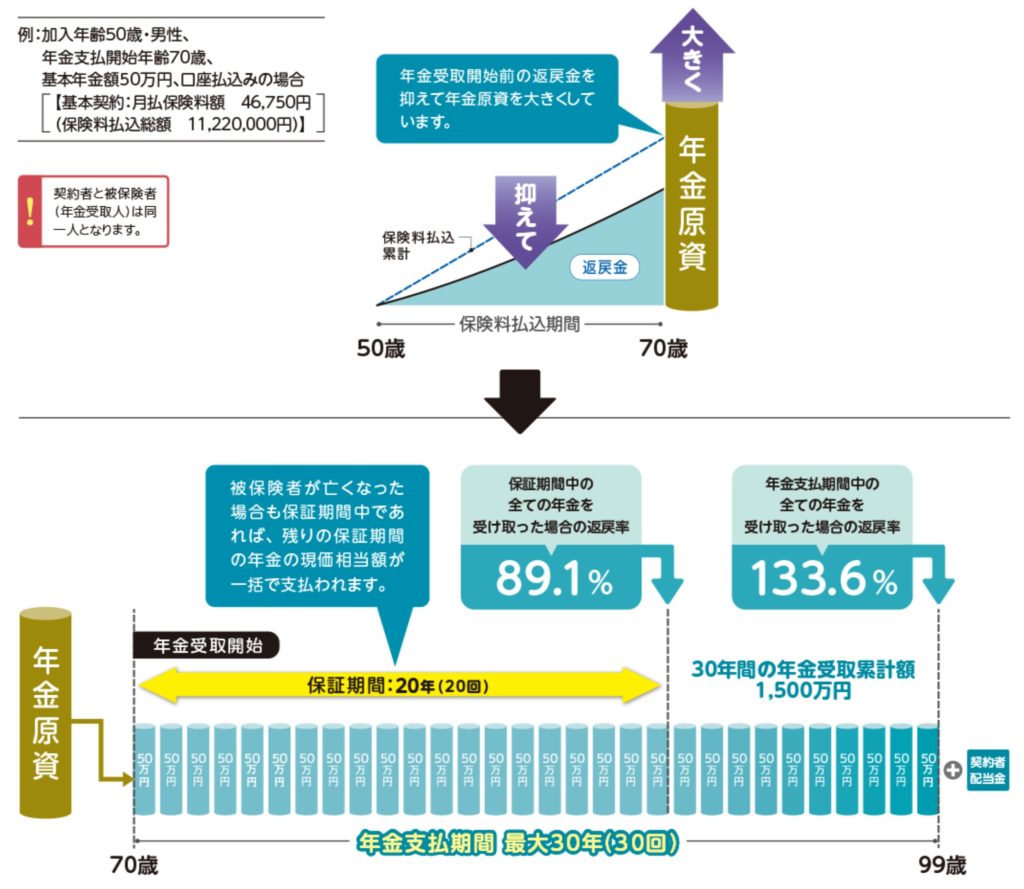

それでは契約例を見ていきましょう。

契約年齢:50歳 男性

払込期間:70歳

年金種類:20年最低保証期間付30年受取年金

払込頻度:月払

保険料:46,750円

総支払保険料:1,122万円

<受取金額と返戻率>

保証期間中の年金受取金額:1,000万円(89.1%)

最大年金受取金額:1,500万円(133.6%)

<実質利回り>

99歳:1.4%

損益分岐点は男性が93歳、女性が95歳です。70歳の人の平均余命は男性16年、女性20年なので、半分以上の人が損するようになっています。仮に100歳まで生きて最大年金受取ができたとしても費やした時間は50年、半世紀の時間をつかって33%しか増えていません。

でも銀行預金よりは利回りもいいですし、他に安全に増やせる手段を知らないので。。。

確かに銀行の普通預金よりはいいですが、そこと比べてはいけません。損失する可能性の方が高いので、費用対効果が合っていません。

例えば、海外積立(元本確保型プラン)だと15年間の積立で返戻率140%になります。どちらが良いかは明らかです。

その他にも効率良く安全に自分年金を作る方法はありますので、下記の入門書をダウンロードして一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

何十年もの時間を使って数%しか増えていないのは勿体ないです。時間は有限なので、少しでもお金が働きやすい場所に置いてあげましょう。複利の効果を上手く使えば30年後には何倍もの資産にすることができます。

「保障は保障、貯蓄は貯蓄」と分けて準備しましょう。

既に契約している場合はどうしたらいいでしょうか?

間違いなく見直した方が良いと思いますので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 個人年金保険を含めて貯蓄系保険商品はやめよう

- 今契約していたら、内容を見て個別にアドバイスするので、お気軽にご相談ください(無料)

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6015/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")