こんにちは、K2 College 松本です。

今回はメットライフ生命のUSドル建IS養老保険を解説していきます。メットライフと言えば、米ドル建終身保険(ドルスマートS)が有名ですが、同じドル建の養老保険を見ていきましょう。

これが一番増えると聞いたので加入しています。

確かに日本の外貨建保険の中では将来の返戻率が高いですが、そもそも日本の外貨建保険のコスパを考える必要があります。

- 動画解説

- メットライフ生命は外資系で1番歴史があり良い会社

- 積立利率が毎月変動する米ドル建養老保険

- 解約返戻率は30年で128%、実質利回りは年1.66%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

メットライフ生命は外資系で1番歴史があり良い会社

会社概要

日本国内におけるアメリカン・ライフ・インシュアランス・カンパニー(以下、アリコ)の営業は、長らくアリコが日本支社(通称・アリコジャパン)を設けて直接行っていました。2011年4月にアリコがメットライフ傘下になったことを受けて通称を「メットライフアリコ」に変更。

2012年4月、新たに日本法人となるメットライフアリコ生命保険を設立し、従来のアリコ日本支社が締結した保険契約をすべて日本法人に移しています。2014年7月に商号をメットライフ生命保険に、ブランド名を「メットライフ生命」に変更。

外資系生命保険会社の第1号であり、日本で48年の歴史を有する。販売経路としては、約4,300名のコンサルタント社員、約6,000店の保険代理店、テレビや新聞広告等を媒介とする通信販売、115の銀行や信用金庫等を通じた金融機関による販売の4つにチャネルが分かれている。

営業開始:1973年2月1日

事業所:103営業所(2021年3月31日時点)

総資産:34兆2,317億円(2021年3月31日時点)

保有契約高:13兆1,896億円(2021年3月31日時点)

格付情報

S&P:AA- (2021年3月26日時点)

ソルベンシーマージン比率

959.7% (2021年6月末時点)

「メットライフ」より「アリコ」という呼称がしっくりきますね。

アリコでの歴史が長いので仕方ありませんね。CMなどの宣伝もしっかりする会社なので、『ピーナッツ』キャラクター(スヌーピー、チャーリーブラウンなど)の印象も強いですね。

ただ、イメージよりも大事な格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

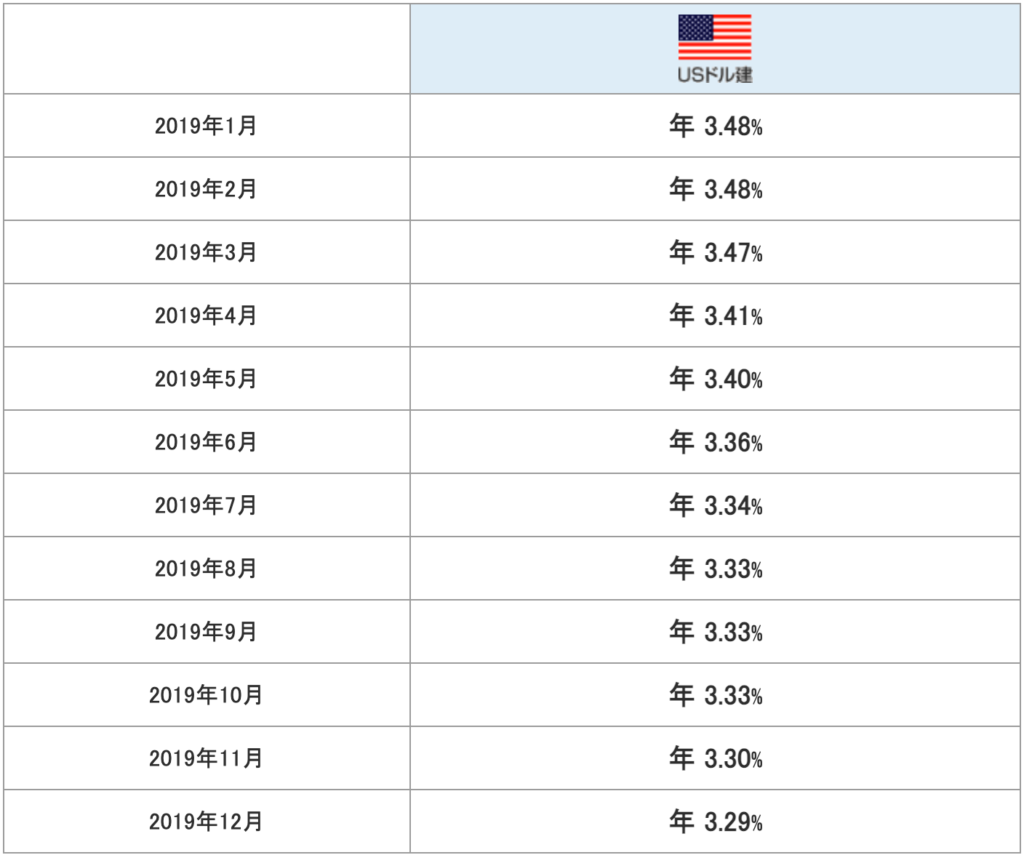

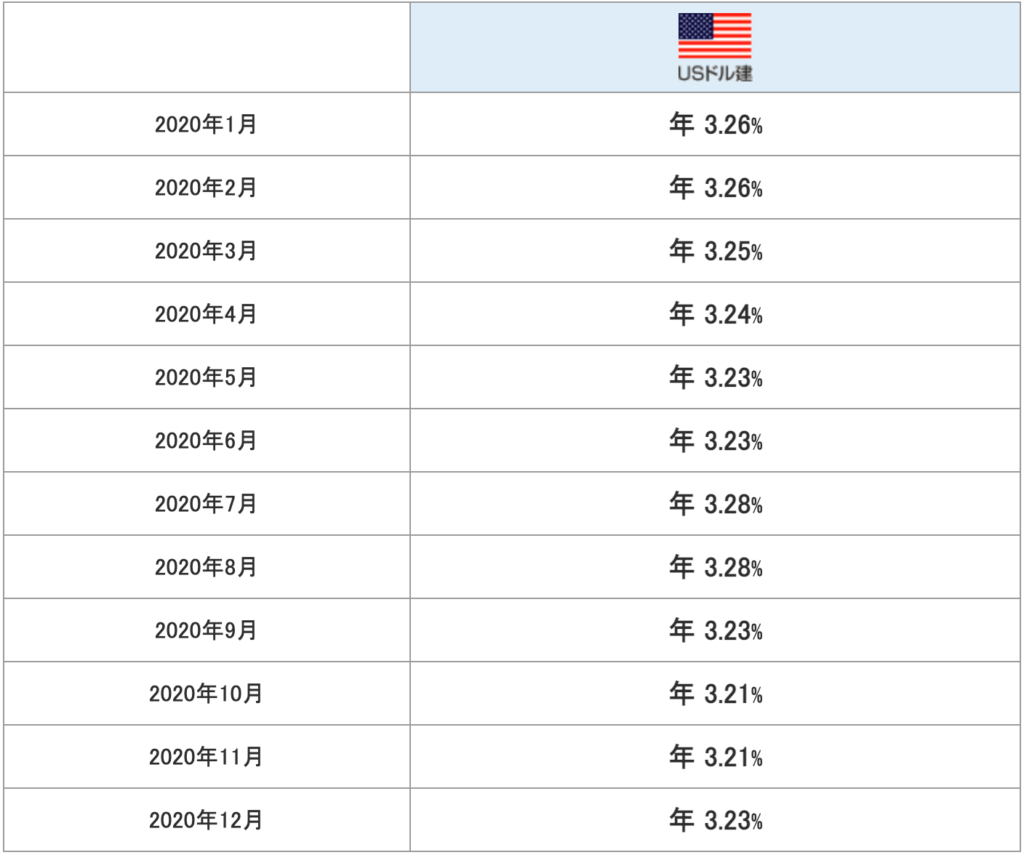

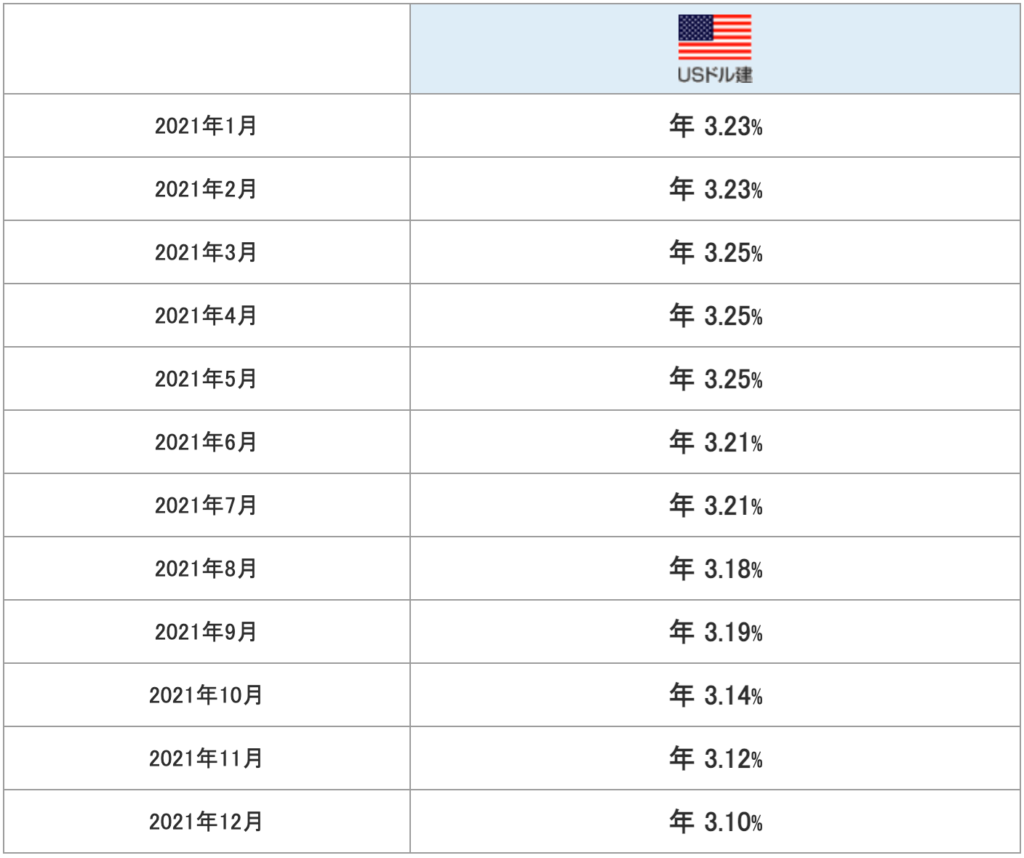

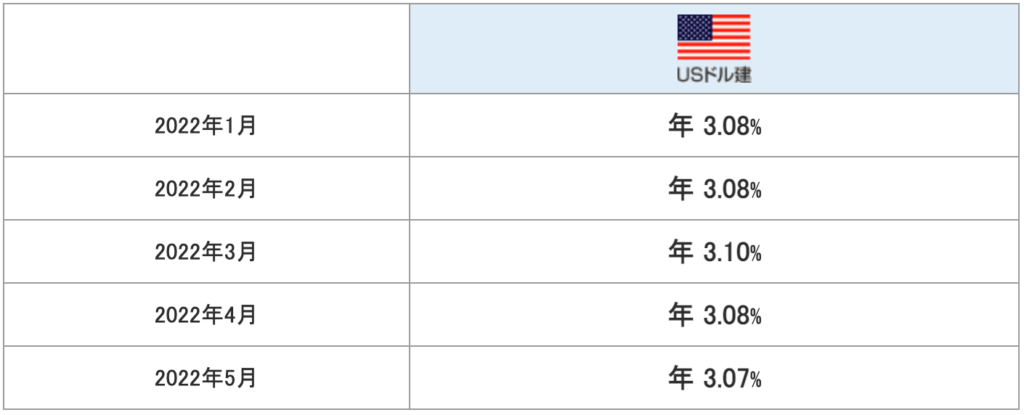

積立利率が毎月変動する米ドル建養老保険

契約概要

商品名:USドル建IS養老保険

正式名称:積立利率変動型養老保険(貯蓄重視型 米国通貨建)

払込頻度:月払、半年払、年払

積立利率:毎月変動(最低保証3.0%)

積立利率の推移

商品解説

積立利率が毎月変動する米ドル建の養老保険です。積立利率は3.0%最低保証されており現在(2022年6月)は3.17%です。

特徴としては積立利率が変動するということです。通常の養老保険は「満期金=死亡保険金」となりますが、この商品は最低保証利率3.0%を上回る時期が継続すれば「満期金>死亡保険金」となります。途中から解約返戻金が契約時の死亡保障額を上回っていくようになります。

しかし、デメリットもあって『途中から死亡保障の上乗せがなくなる』ということです。この商品をご契約される方は貯蓄目的だと思うので、そもそも死亡保障は必要ないはずです。当たり前ですが、死亡保障はタダではなく、しっかりと死亡保障コストが保険料に含まれて支払っているのです。不要な保障の為に支払いをしていては、本末転倒です。

でも利率が3.0%以上あるなら資産運用にもなるし加入したいです。

皆さんが勘違いするポイントでもありますが、積立利率は「利回り」や「金利」とは違うので注意してください。次のチャプターで具体的なシミュレーションの数字でを見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。

『予定利率』『積立利率』『利回り』とは?

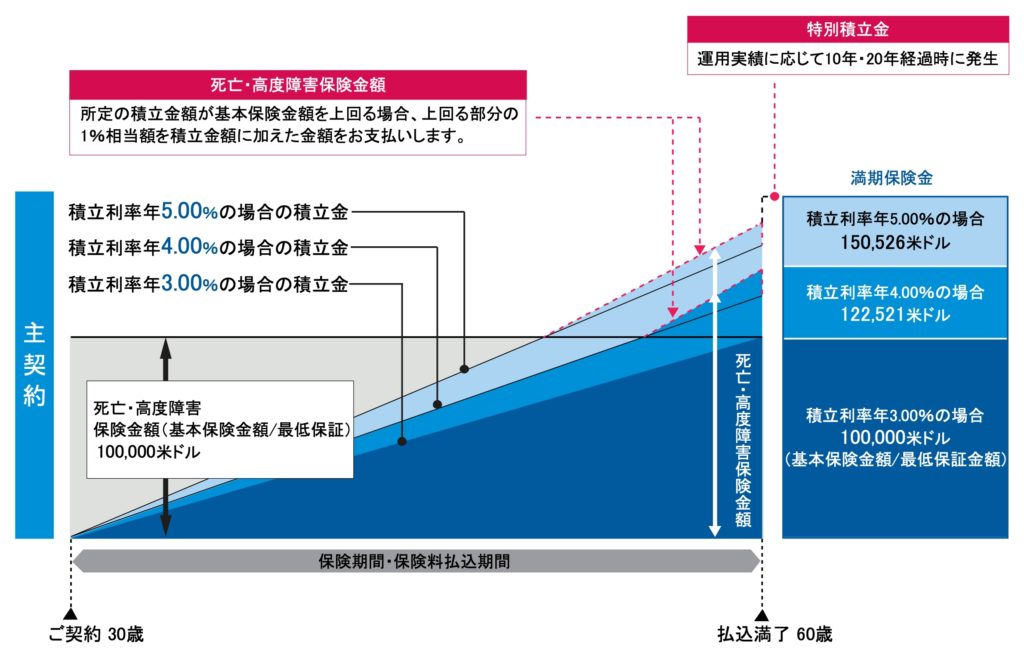

解約返戻率は30年で128%、実質利回りは年1.66%

契約例

契約年齢:30歳 男性

死亡保障:USD 100,000

保険期間:60歳

払込期間:60歳満了

払込頻度:年払

保険料:USD 2,587.7

解約返戻金の推移

積立利率が3%と4%が継続した場合のものを見ていきましょう。

積立利率3%の場合

15年後:USD 39,332(101.3%)

20年後:USD 56,541(109.2%)

25年後:USD 76,495(118.2%)

30年後:USD 100,000(128.8%)

積立利率4%の場合

15年後:USD 43,223(111.3%)

20年後:USD 65,090(125.7%)

25年後:USD 90,775(140.3%)

30年後:USD 122,521(157.8%)

実質利回りの推移

積立利率3%の場合

15年後:0.31%

20年後:0.94%

25年後:1.35%

30年後:1.66%

積立利率4%の場合

15年後:1.48%

20年後:2.24%

25年後:2.60%

30年後:2.87%

過去の積立利率の推移を見ると平均値は3.5%くらいなので、上記の間くらいの数字になると捉えておけば良いでしょう。積立利率よりも実質利回りの数字が少ないのがよく分かりますね。

実際の利回りだと積立利率より1%以上低いのですね。。。

そうですね。しかも30年間支払続けてその数字です。

海外なら20年積み立てれば最低でも返戻率160%で一括受取できるものがあるので、違いは歴然ですよね。詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

何十年もの時間を使って利回り2%の運用では勿体ないです。時間は有限なので、少しでもお金が働きやすい場所に置いてあげましょう。複利の効果を上手く使えば30年後には何倍もの資産にすることができます。

「保障は保障、貯蓄は貯蓄」と分けて準備しましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(養老保険はしないで)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができるものがあります。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6067/trackback

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")