こんにちは、K2 College 松本です。

今回は太陽生命の年金商品「100歳時代年金」を解説します。こちらは『介護年金』と『終身年金』を組み合わせた商品です。

人生100年時代と言われているので、長生きに備える為に加入しようと考えています。

年々平均寿命が伸びているので、長生きの対策は必要です。まずはこの商品がどのような内容なのか、そして老後資金準備はどのような方法で備えるのが良いかを確認していきましょう。

- 動画解説

- 太陽生命は主に個人向けの保険を販売している

- 『介護保障』と『トンチン型年金』をセットした商品

- 平均寿命と平均介護期間を5年以上超えないと損失

- 契約はしない。既に契約している人は個別相談してください。

動画解説

太陽生命は主に個人向けの保険を販売している

会社概要

太陽生命は日本の生命保険会社で、株式会社T&Dホールディングスの子会社である。同じグループ会社に「大同生命」「T&Dフィナンシャル生命」があります。大同生命は法人保険、T&Dフィナンシャル生命は窓販商品、太陽生命は個人保険を主に販売しています。

設立:1948年2月

総資産:7兆6,932億円(2022年3月末時点)

保有契約高:24兆9,464億円(2022年3月末時点)

支社数:143支社、4営業所(2022年7月1日時点)

従業員数:内勤職員2,319名、営業職員8,534名(2022年3月末時点)

格付け情報

R&I:AA-(2021年7月時点)

S&P:A(2021年7月時点)

JCR:AA-(2021年7月時点)

ソルベンシーマージン比率

734.2% (2022年3月末時点)

聞いたことはありますが、あまり馴染みがない会社ですね。

たしかに認知度は低いと思います。

イメージだけで判断するのは駄目ですが、格付け、ソルベンシーマージン比率からも信頼に値する会社と言えます。

『介護保障』と『トンチン型年金』をセットした商品

契約概要

商品名:保険組曲Best 100歳時代年金

正式名称:終身介護年金保険(Ⅰ型)+ 長寿生存年金保険

保険期間:終身

払込期間:年齢によって異なる

払込頻度:月払、半年払、年払

保障内容

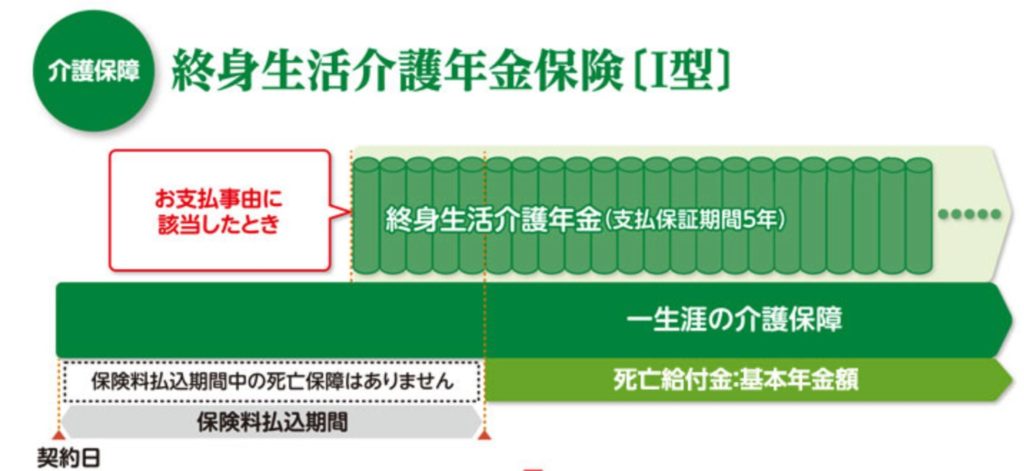

終身介護年金保険(Ⅰ型)

- 公的介護保険制度の要介護2以上もしくは、所定の要生活介護状態が180日継続したとき、一生涯年金を受け取れます。

- 保険料払込期間中に所定の介護を要する状態に該当した場合などは、以後の保険料が免除される。

- 保険料払込期間中の死亡保障または解約払戻金はありません。

- 保険料払込終了後に介護年金を受け取らずに死亡した場合は、死亡給付金(基本年金額と同額)が支払われます。

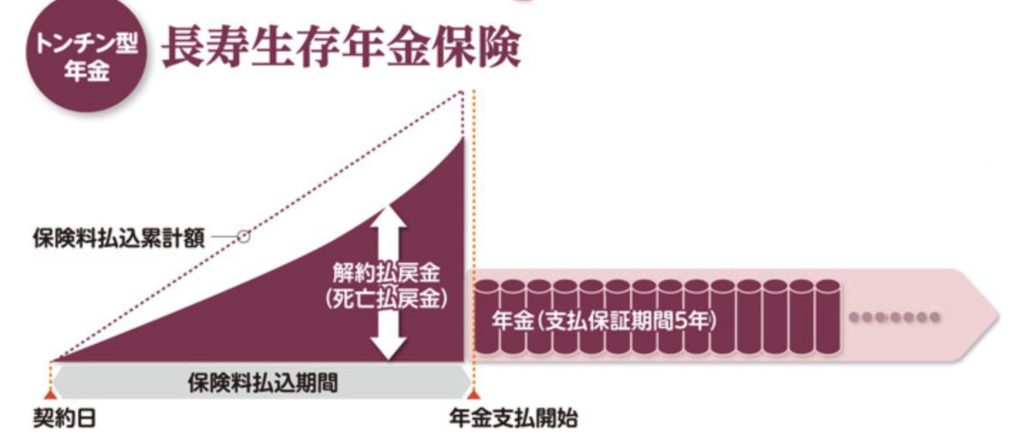

長寿生存年金保険

- 年金支払開始日に生存していれば、一生涯年金を受け取れます。

- 死亡時の保障はなく、保険料払込期間中は低解約払戻金型になります。

- 年金支払開始日前に、死亡した時は死亡払戻金(解約払戻金と同額)が支払われます。

商品解説

2種類の保険が組み合わせられた商品です。終身生活介護年金保険は、介護に特化した商品です。長寿年金保険はトンチン型年金とも言われており、低解約返戻金型の個人終身年金保険のことです。

元気に長生きすれば長寿年金保険から一生涯年金が受け取れます。介護状態になった時は、終身生活介護年金保険から介護年金が一生涯受け取れます。そのかわり、保険料払込期間中に解約したり、早目に亡くなってしまうと損になる保障内容になっています。

早目に亡くなってしまうと損ですが、長生きのリスクを考えると加入しておいても良いかと思いました。

お気持ちはわかりますが、この保険で得になるケースは非常に稀なので、金利の高いものに預けて増やしていく方が良いと思います。次のチャプターで色々なケースを見ていきましょう。

平均寿命と平均介護期間を5年以上超えないと損失

HPに載っている契約例を見ていきましょう。

契約者年齢:55歳 男性

保険期間:終身

払込期間:75歳

払込頻度:月払

保険料:22,077円

総支払保険料:5,298,480円

受取例① 元気に長生き

75歳から年金24万円を受け取れるので、23年間受け取れば総支払保険料530万円を上回ります。つまり98歳以上生きられれば利益になりますが、それまでに亡くなると損失になります。

受取例② 80歳から要介護2以上に認定される

75歳から年金24万円、80歳から介護年金48万円を受け取れるので、86歳まで受け取れれば利益になりそれまでに亡くなると損失になります。

では大事なポイントをざっくりお伝えします。

- 98歳まで生きれる人は3%くらいなので97%の人は損をする

- 利益になるには介護状態になることが必要

- 介護になる人は全体の40%くらいなので60%の人はならない

- 介護期間の平均は約5年(要支援も含めて)

仮に契約例②のようになり90歳まで生きたとしても得られる利益は280万円。平均寿命を8年上回り、介護期間の平均5年の倍である10年も要介護2以上の生活を強いられる非常に高いハードルをクリアして、この金額です。その他、大勢の方は損失になることでしょう。

確率を知るとこの商品を契約する意味も感じられなくなってきました。。。

数字を正しく捉えられていると思います。

500万円を金利4%で運用できれば、何もしなくても毎年20万円の年金を得られているのと同じです。しかも元本の500万円も自由に使えます。長生きや辛い介護生活を長期間する必要もありません。

海外固定金利商品だと10年預けるだけで固定金利4%つきます。気になる方は下記の直接相談より「海外固定金利商品の資料希望」とお問い合わせください。

※直接相談(無料)

契約はしない。既に契約している人は個別相談してください。

年金保険は、国と別で自分年金を作ることが目的ですが、日本の年金保険は貯蓄性が低いのでオススメできません。また介護の保障と組み合わせることで非常に複雑になっています。貯蓄と保障を分けて別々に備えることで、保障性と貯蓄性のどちらも高めることができます。

既に契約している場合は、どうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(年金保険はしないで)

また下記の入門書も効率の良い貯蓄方法なので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6473/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")