こんにちは、K2 College河合です。

本日は野村證券の新商品『マイライフ・エール』を解説します。随分アバウトなネーミングですが、私が野村で働いていた時代にも『マイストーリー』とかありましたw

分散型のファンドというイメージですね。

そうなんです、バランス型ファンドです。他のファンドと違って何が特徴的なのか一緒に見ていきましょう。

- 動画解説

- 投資先ポートフォリオ

- 過去の成績

- 3つのタイプから選択

動画解説

投資先ポートフォリオ

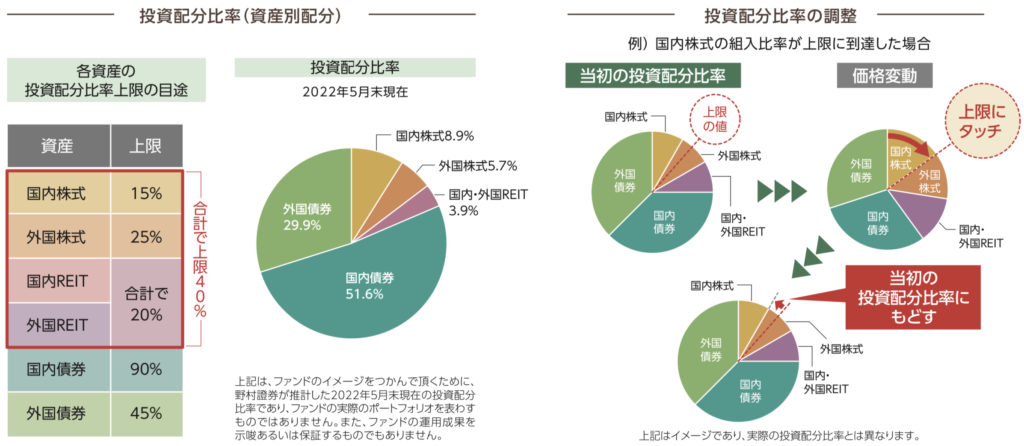

バランス型ファンドとなっており、国内外株、国内外REIT、国内外債券へ投資をします。ただ常にこの比率と事前に決めるのではなく、それぞれ投資上限を決め、その範囲内で機動的にリバランスします。

投資上限はリスクの高い株+REITで40%となっており、リスクの低い債券は国内債だけで最大90%、外国債は45%となっているようです。

利上げ局面で株式相場が荒れている2022年5月時点のポートフォリオでは・・・

国内債:51.6%

外国債:29.9%

国内外株+REIT:18.5%

とかなり保守的なポートフォリオとなってます。

その先投資するのも全部自社製ETFなので、2重で手数料取れる仕組みになってます。

一任勘定のようですね。

そうですね、実際ここまで機動的に運用するのは一任勘定くらい柔軟です。ただ個々人のリスク嗜好に合ったポートフォリオ作成というわけではなく、あくまで相場に合ったリバランスをするというだけの意味合いになります。

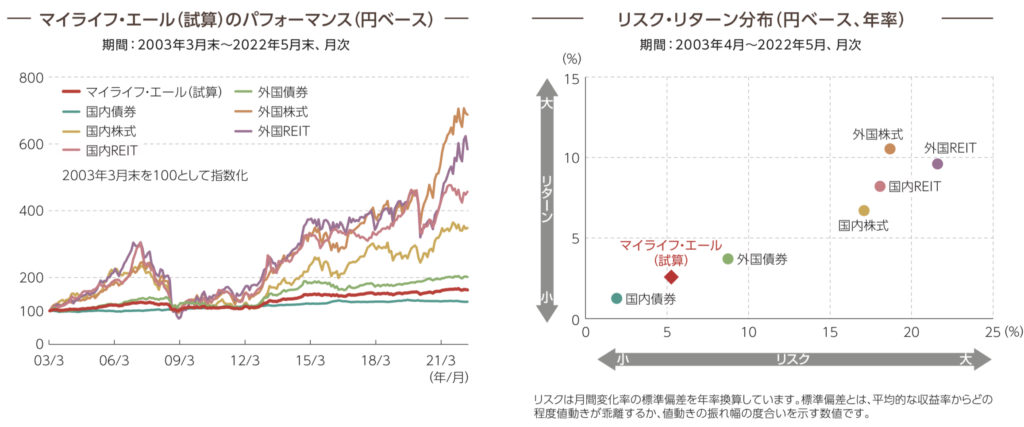

過去の成績

新しいファンドですから、これはあくまでシミュレーションでしかありませんが、

リターン:2.5%

リスク:5%

程度という試算なので、かなりコンサバな運用を想定する必要がありそうです。

比率を決めない運用で、ヘッジファンドでもないのに、過去のシミュレーションがどこまで参考になるんでしょうか?

私もそう思います。こういう哲学で、システムで比率の判断をするということがわかっていたらまだ検討できますが、肝心なそこの記載がありませんでした。

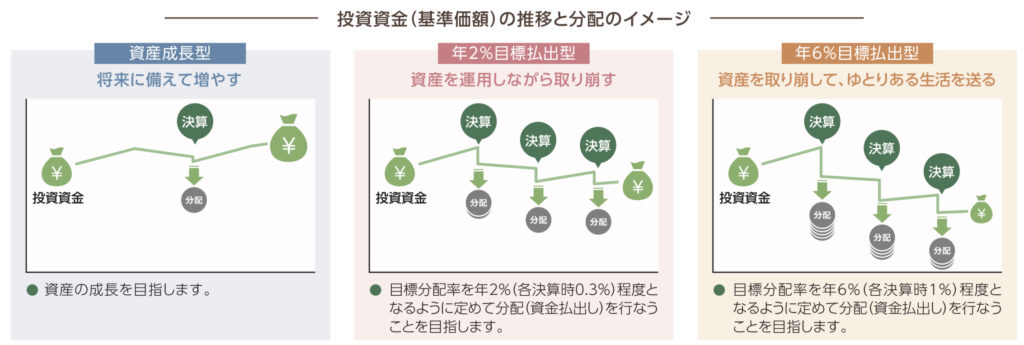

3つのタイプから選択

リバランスを自動でするということは、一応どんな相場でも問題ないという理屈になり、そうすると一生涯このファンドを持ち続けることができることになります(実際にそんな人がいるとは思いませんが)。そのためこのファンドは分配金の受け取り方を3通りから選べるようになっています。

資産成長型:分配金なし(複利運用)

年2%目標払出型:年2%分配

年6%目標払出型:年6%分配

実際に運用でリターンが出てない場合はどうするのか?特別分配として出すのか?はわかりませんが、目標と書いているので、絶対出します(蛸足分配します)とは明記できないんでしょうね。なお過去の運用シミュレーションを見る限り、年6%分配を目標としたら、蛸足分配する前提となります。

収入がある時、退職後、残り短い余生で段階的に変えていっても良さそうですね。

そうですね、そういうコンセプトのようです。

まとめ

- 『マイライフ・エール』はどういった運用成果になるのか未知数

- おそらくかなりコンサバ運用

- 基準もなく大事なお金を預けるほどの材料なし

50代以降の高齢者に向いてそうですが、それでもあまり人気は出ないんじゃないでしょうか。運用開始後の成績を楽しみにしています。

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6514/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")