こんにちは、K2 College 松本です。

今回はメットライフ生命の収入保障保険「マイディアレスト」を解説していきます。

終身保険よりも保険料は安いし、子どもがいるので死亡保障として加入しています。

確かに死亡保障に対する保険料は、終身保険より安いですが、もっと安い収入保障保険があります。ただし、一部の人にとってはこの商品が一番安い場合もあるので、併せて確認していきましょう。

- 動画解説

- メットライフ生命は外資系で1番歴史があり良い会社

- タバコを吸わない方は割引のある収入保障保険

- 非喫煙だけど健康体割引が受けられない人にとっては、保険料が安い

- 一部の人は契約してもOK。タバコ吸わなくて健康な人は見直しましょう。

動画解説

メットライフ生命は外資系で1番歴史があり良い会社

会社概要

日本国内におけるアメリカン・ライフ・インシュアランス・カンパニー(以下、アリコ)の営業は、長らくアリコが日本支社(通称・アリコジャパン)を設けて直接行っていました。2011年4月にアリコがメットライフ傘下になったことを受けて通称を「メットライフアリコ」に変更。

2012年4月、新たに日本法人となるメットライフアリコ生命保険を設立し、従来のアリコ日本支社が締結した保険契約をすべて日本法人に移しています。2014年7月に商号をメットライフ生命保険に、ブランド名を「メットライフ生命」に変更。

外資系生命保険会社の第1号であり、日本で48年の歴史を有する。販売経路としては、約4,300名のコンサルタント社員、約6,000店の保険代理店、テレビや新聞広告等を媒介とする通信販売、115の銀行や信用金庫等を通じた金融機関による販売の4つにチャネルが分かれている。

営業開始:1973年2月1日

事業所:103営業所(2021年3月31日時点)

総資産:34兆2,317億円(2021年3月31日時点)

保有契約高:13兆1,896億円(2021年3月31日時点)

格付情報

S&P:AA- (2021年3月26日時点)

ソルベンシーマージン比率

959.7% (2021年6月末時点)

「メットライフ」より「アリコ」という呼称がしっくりきますね。

アリコでの歴史が長いので仕方ありませんね。CMなどの宣伝もしっかりする会社なので、『ピーナッツ』キャラクター(スヌーピー、チャーリーブラウンなど)の印象も強いですね。

ただ、イメージよりも大事な格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

タバコを吸わない方は割引のある収入保障保険

契約概要

商品名:マイディアレスト

正式名称:収入保障保険(月払給付・無解約返戻金型)

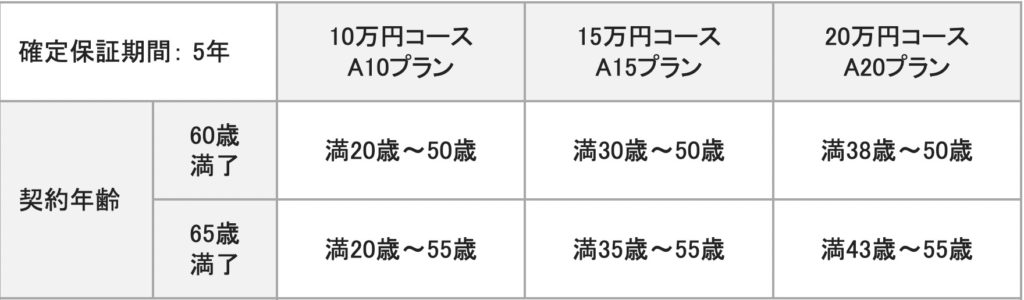

加入年齢:20歳〜55歳 *1

年金月額:5万円、10万円、15万円 *1

最低支払保証期間:2年、5年、10年

保険期間:60歳、65歳

払込期間:保険期間と同じ

払込頻度:月払、半年払、年払

保険料割引:あり(非喫煙割引)

*1 年齢によって選択できる年金月額

保障内容

主契約

病気やケガにより死亡や高度障害状態になったときに年金形式で保険金を受け取れます。また一時金として受け取ることもできます。

*高度障害状態とは以下の状態です。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

特約

三大疾病月払給付金特約

下記のいずれかの事由に該当されたときに三大疾病月払給付金をお受け取りいただけます。

・悪性新生物

責任開始の日からその日を含めて91日目以後に初めて悪性新生物と診断確定されたとき

・心疾患および脳血管疾患

保険期間中において心疾患または脳血管疾患により所定の手術を受けられたとき、またはその治療を目的として継続20日以上入院されたとき

災害死亡月払給付金特約

不慮の事故などによるケガで死亡したときに受け取れます。

障害月払給付金特約

不慮の事故などによるケガで所定の障害状態または高度障害状態になったときに受け取れます。

無事故給付金特約

保険期間満了時に生存し、保険期間中に月払給付金のいずれもが支払われなかったときに受け取れます。

商品解説

死亡や高度障害時には設定した年金月額の保険金を保険期間が終了するまで受け取ることができます。保険金は年金形式で受け取っていきますが、保険期間は決まっているので、受け取れる保険金の累計は毎月少なくなっていきます。ただ必要な死亡保障金額は年齢を重ねる毎に少なくなっていくので、無駄がなくとても合理的な保障内容といえます。また、年金形式ではなく一時金としてまとめて受け取ることもできます。その代わり年金受取総額よりは少ない金額になります。

そして過去2年以内にタバコを吸っていない方は割引が受けられます。ただし、年金月額は3種類(10万円、15万円、20万円)から、保険期間は2種類(60歳、65歳)からしか選べないので、細かな調整ができない分、余分に割高の保険料を払う可能性もあります。

これなら見直す必要もないし、保険料も変わらないので良いと思いました。

この収入保障保険という商品自体は、死亡保障を安い保険料で備えられるのでオススメです。ただ、メットライフ生命の収入保障保険が一番安いわけではありません。

非喫煙だけど健康体割引が受けられない人にとっては、保険料が安い

契約例を見ていきましょう。

契約例

契約年齢:30歳

年金月額:10万円

保険期間:60歳満了

払込期間:60歳満了

払込頻度:月払

保険料:2,470円

総支払保険料:889,200円

大事なのはこの保険のコスパはどうなのかということです。収入保障保険は掛け捨てで貯蓄機能がないので、同じ保障内容ならできるだけ支払う保険料は安い方がいいです。

そして、この商品は喫煙の有無により保険料の割引がありますが、健康体割引はありません。これが強みでもあり弱みでもあります。他社では健康体割引も適用される保険商品があるので、非喫煙割引と健康体割引の両方が適用される方は他社商品の方が安くなります。その代わり非喫煙だけど健康体割引は適用されない方はマイディアレストの方が安くなる場合があるので選択肢になります。

割引が適用され保険料が安くなったので、納得して加入しましたが、私はタバコも吸わないし健康です。もっと安い商品があるのでしょうか?

非喫煙で健康体の方ならもっと安くて保障内容の良い商品があります。年齢にもよりますが、そちらに見直した方がいいでしょう。

一部の人は契約してもOK。タバコ吸わなくて健康な人は見直しましょう。

「収入保障保険」自体は死亡保障を安い保険料で備えることができるので、非常に優秀な商品です(日本の保険商品で唯一加入をオススメします)。非喫煙者で健康体割引を受けられない方は加入してもOKです。ただし、非喫煙で健康体割引を受けられる方にとっては、メットライフ生命の「収入保障保険」は割高なので選択されない方がいいです。

既に契約している場合はどうしたらいいでしょうか?

個別にアドバイスしますので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 「収入保障保険」自体は良い商品

- 非喫煙だけど健康体割引が受けられない人にはアリ

- 割引が受けられる方は、もっとコスパの良い商品があるので、お気軽にご相談ください(無料)

掛け捨ては勿体ないとうい方へ。

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6995/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")