こんにちは、K2 College 松本です。

今回はジブラルタ生命の積立利率更改型一時払終身保険(米ドル建)を解説します。日本では米ドル建終身保険に強いジブラルタ生命ですが、一時払の米ドル建終身保険はどうなのか見ていきましょう。

米ドル建終身保険の予定利率が高かったので、一時払終身保険も高いと思うのですが、、、

多くの方が同じイメージだと思います。ただこの商品の積立利率は毎月2回変更されるので契約した時期によって利回りは大きく変わります。

現在の積立利率がどれくらいなのか? 既に契約している場合は、保険証券を見て積立利率を確認してみましょう。

- 動画解説

- ジブラルタ生命はCMしてないだけで良い会社

- 複利運用タイプと定期引出タイプがある

- 解約返戻率は15年でたった117%、実質利回りはなんと年1.08%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ジブラルタ生命はCMしてないだけで良い会社

会社概要

ジブラルタ生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、プルデンシャル生命とPGF生命(銀行や代理店チャネル専業会社)があります。

2000年に経営破綻した協栄生命保険を買収し、その事業を継承するために設立され、特に公立学校の教職員、自衛官などの契約者が多い。破綻生保の中では最も成功した会社です。

営業開始:2001年4月3日

事業所:701営業所(2021年4月1日時点)

総資産:11兆5,437億円(2021年6月末時点)

保有契約高:36兆7,809億円(2021年6月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

901.3% (2021年6月末時点)

あまり聞き慣れない会社ですが大丈夫でしょうか?

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。

しかし、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

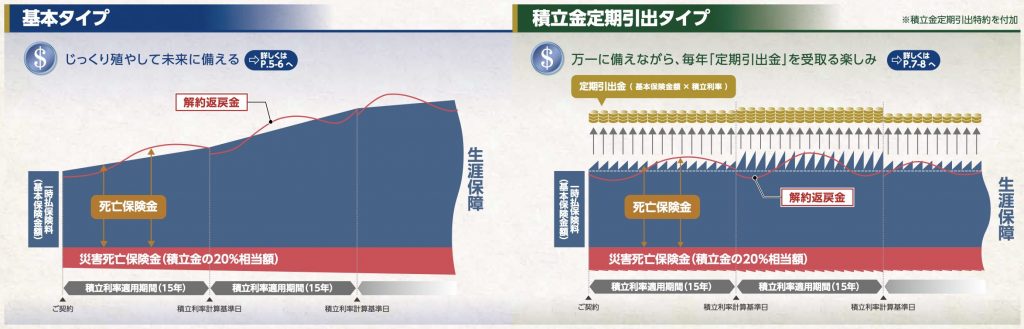

複利運用タイプと定期引出タイプがある

契約概要

商品名:積立利率更改型一時払終身保険(米国ドル建)

契約年齢:15歳〜87歳

払込期間:一時払

払込頻度:一時払

タイプ:基本 or 定期引出

積立利率:1.08%(基本)、0.98%(定期引出) ※2021年9月1日時点

積立利率適用期間:15年(15年毎に更改)

基本タイプ最低保険料:USD 20,000 or 200万円

定期引出タイプ最低保険料:USD 50,000 or 500万円

商品解説

普通の米ドル建終身保険ですが、死亡保障よりは貯蓄を目的として加入する商品です。告知が必要ないので誰でも申し込みできますが、一時払で入金した金額と死亡保険金額が同じで上乗せがないからです。あとは寝かしておくと積立利率に応じて金利が付くイメージです。

基本タイプは複利運用ができ、定期引出タイプは金利を毎年受け取っていく単利運用になります。

積立利率は毎月2回(1日と16日に)更新され、契約成立時の積立利率が15年間固定されます。15年毎にその時の更改用積立利率が15年間適用され、あとはそれの繰り返しです。

ちなみに現在のそれぞれの積立利率は、

<新規契約時の積立利率>

基本タイプ:1.08%

定期引出タイプ:0.98%

<更改用積立利率>

基本タイプ:0.23%

定期引出タイプ:0.13%

と度肝を抜かれる低さです。

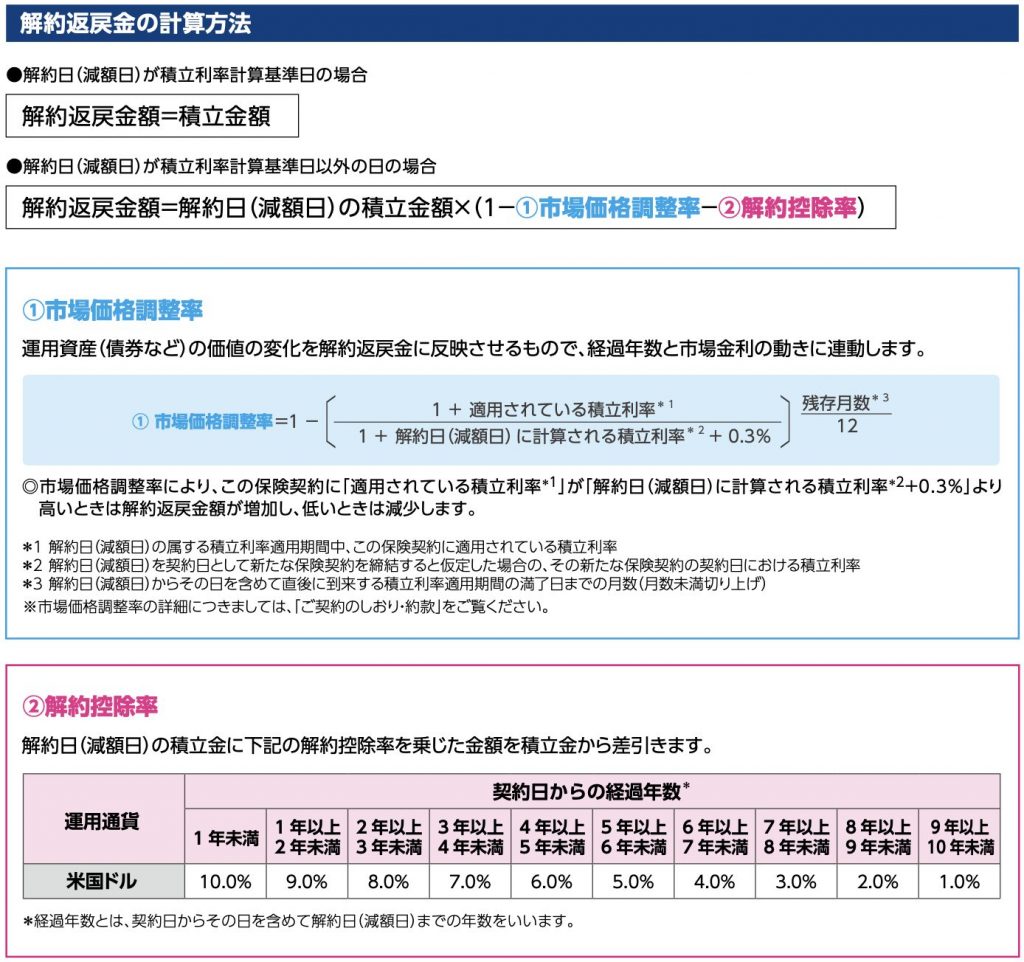

そして以下2つの手数料にも注意が必要です。

市場価格調整率:15年毎の積立利率計算基準日以外に解約や減額をする場合に掛かる費用

解約控除率:10年以内に解約や減額をする場合に掛かる費用

計算式はややこしいですが、簡単に言うと

・積立利率が契約したときよりも解約した時の方が高ければ解約返戻金は減りますよ。

・10年以内に解約したら経過年数に応じて解約返戻金は減りますよ。

ということです。

つまり契約時の積立利率が低いとそもそも増えにくいし、解約しようと思ったタイミングで積立利率が契約時より上がっていたら更に手数料取られて元本割れになってしまうかもしれません。

色々な解約手数料が掛かるのですね。。。

それでも10年以上の運用と捉えれば、利率も1%あるので定期預金よりは良さそうですね。

それでも期待利率が低すぎます。堅い運用をするにしても3%〜4%くらいが得られる運用をしましょう。

海外個人年金保険では4%〜6%くらいの利回りで運用できるものがあります。

解約返戻率は15年でたった117%、実質利回りは年1.1%

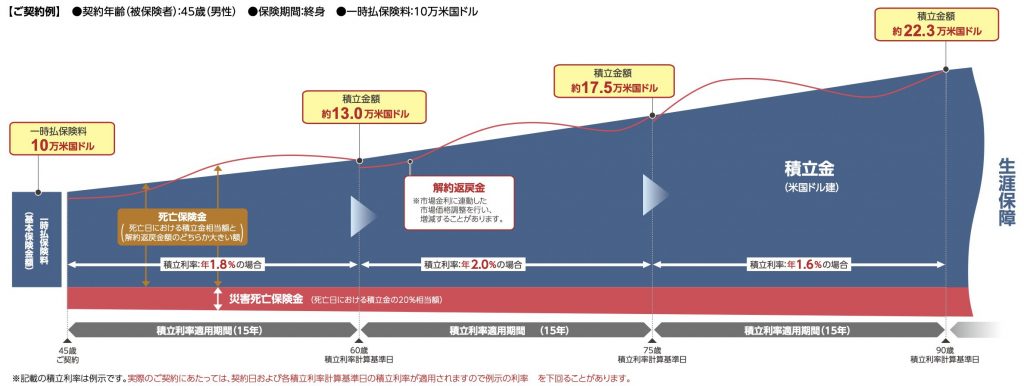

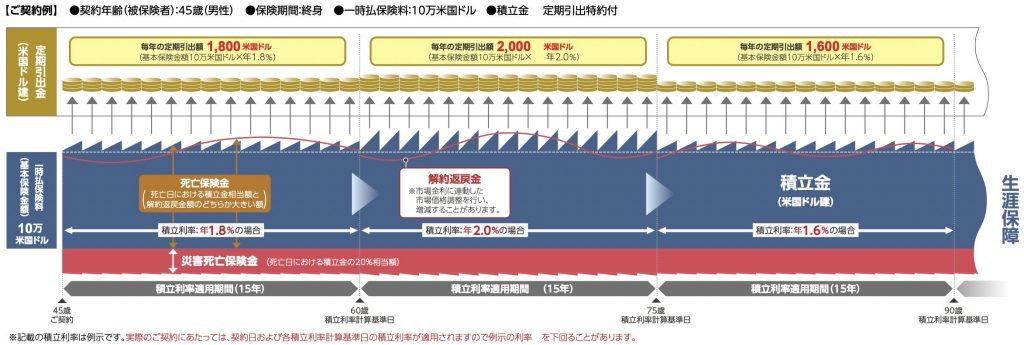

パンフレットに載っているご契約例は以下の通りです。

<基本タイプ>

契約年齢:45歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:一時払

保険料:USD 100,000

パンフレットには積立利率が「1.8% → 2.0% → 1.6%」での推移なので、現在の積立利率1.08%、更改用積立利率0.23%で計算すると以下のようになります。 ※実質利回りや積立利率についてはコチラの解説を一読ください。

保険料:USD100,000

<解約返戻金と返戻率の推移>

15年後(60歳):USD 117,500(117%)

30年後(75歳):USD 121,600(121%)

45年後(90歳):USD 125,800(125%)

<実質利回り>

15年後(60歳):1.1%

30年後(75歳):0.66%

45年後(90歳):0.51%

基本タイプは複利運用できることがメリットなのですが、長期で運用すればするほど実質利回りが悪くなるという矛盾が起こっています。

<定期引出タイプ>

契約年齢:45歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:一時払

保険料:USD 100,000

パンフレットには積立利率が「1.8% → 2.0% → 1.6%」での推移なので、現在の積立利率0.98%、更改用積立利率0.13%で計算すると以下のようになります。

保険料:USD100,000

<解約返戻金と返戻率の推移> ※定期引出受取分を含む

15年後(60歳):USD 114,700(114%)

30年後(75歳):USD 116,120(116%)

45年後(90歳):USD 118,070(118%)

<実質利回り>

15年後(60歳):0.98%

30年後(75歳):0.52%

45年後(90歳):0.38%

予想通りだと思いますが、定期引出タイプは基本タイプよりも実質利回りは低く、長期で運用すればするほど数字も悪くなります。

定期引出タイプなら預けるだけで毎年年金が受け取れるので、退職金を預けて年金の上乗せにしようかと考えていますが、いかがでしょうか?

止めた方がいいです。その目的で契約されている方は実際に多いと思いますが、1,000万円預けても年間10万円しか受け取れません。これではお小遣いにもなりません。

海外即時年金なら預けた金額の2.3%〜4.5%を毎年受け取りながら、預けている元本もドンドン増えていきます。下記にまとめているので一読ください。

【入門書】 退職金を枯渇させないで老後を生きるための入門書

契約はしない。既に契約している人は個別相談してください。

こちらの商品は貯蓄性が低すぎるのでオススメできません。その他保険会社の商品も利回りはどんぐりの背比べなので、比較するだけ時間の無駄です。

堅い運用をするなら海外保険商品。積極的な運用をするなら株式、そこまでリスク取りたくないなら投資信託やオフショアファンドに投資しましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本の保険で貯蓄や運用はしない

海外の保険であれば高い金利で運用ができます。詳しくは入門書を一読ください。

【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/756/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")