こんにちは、K2 College 松本です。

今回はJA共済の学資保険「こども共済」を解説します。日本国内では、そこそこの返戻率を誇り、人気で有名な商品です。契約されている方も多いでしょう。

子どもが産まれた時に親から勧められました。支払った金額より増えて受け取れるということで契約しました。

日本国内の学資保険では中の上くらいのレベルです。しかし、そもそも日本の学資保険の利回りは低くインフレ負けするので注意が必要です。

- JA共済は超巨大組織!

- 2つのプランから選べる学資保険

- 満期返戻率は22年で104.0%、実質利回りは0.35%

- 契約はしない。既に契約している人は個別相談してください。

JA共済は超巨大組織!

会社概要

JA共済は、農業協同組合(JA)とJA共済連が共同で終身共済、医療共済、年金共済、建物更生共済、自動車共済などの「ひと・いえ・くるま」の総合保障を行っている。その中でJA共済連は、JAと連携・協調しながら共済業務を総合的にバックアップするとともに、さまざまな企画や開発、資金運用などを行っている。なお、JAは組合員の相互扶助を目的として設立された非営利団体であるが、農協法に抵触しない一定の範囲で組合員以外の利用(員外利用)も認められている。

設立:1851年

保有契約高:2兆3,191億円(2022年3月末)

総資産:58兆1,926億円(2022年3月末)

格付情報

JCR:AA+

R&I:AA

ソルベンシーマージン比率

1,357.3%(2022年3月末時点)

こんな大きな会社なんですね。

非営利の団体なので数字のイメージがないと思いますが、総資産で見ると日本生命、かんぽ生命に次いでJA共済が入ってくるので規模としてはトップクラスです。また格付けやソルベンシーマージン比率からも十分に信頼できる団体といえます。

2つのプランから選べる学資保険

契約概要

商品名:こども共済

契約者年齢:18歳〜75歳 ※1

被保険者年齢:0歳〜12歳 ※1

共済期間:14歳、15歳、17歳、18歳、22歳

払込期間:11歳、12歳、14歳、15歳、17歳、18歳

払込頻度:月払、年払

出産前加入:出産予定日の140日前から可能

養育年金特則:あり、なし

タイプ:祝金型と学資金型

保障内容

- 契約者(親)が死亡したときは、保険料の支払いが免除されますが、学資年金はそのまま受け取れます。

- 被保険者(子)が死亡した時は、それまでに払った保険料が死亡保険金として受け取って契約は終了。

- 何事もなければこども祝金や学資年金を受け取って契約は終了です。

商品解説

共済にしてはかなり細かく設定できる商品です。大きくタイプが2種類(祝金型と学資金型)あり、満期は早生まれにも対応できます。学資金型には進学時期に合わせた3種類(中学、高校、大学)のプランがあり、入学時に多めに受け取れるタイプもあります。さらに特則で養育年金の保障も付加できます。

一般的には学資金型で大学プランが主流です。そして保険商品全般に共通することですが、保険料の支払頻度を月払より年払にする方が保険料の割引があるのですが、その割引率が異様に高いです。逆にいうと月払契約だと返戻率がかなり下がるので、契約するなら年払が前提になるでしょう。

割引率が大きいなら年払にしたいと思います!

ただしそもそもの返戻率が低いのがネックです。次のチャプターで解説します。

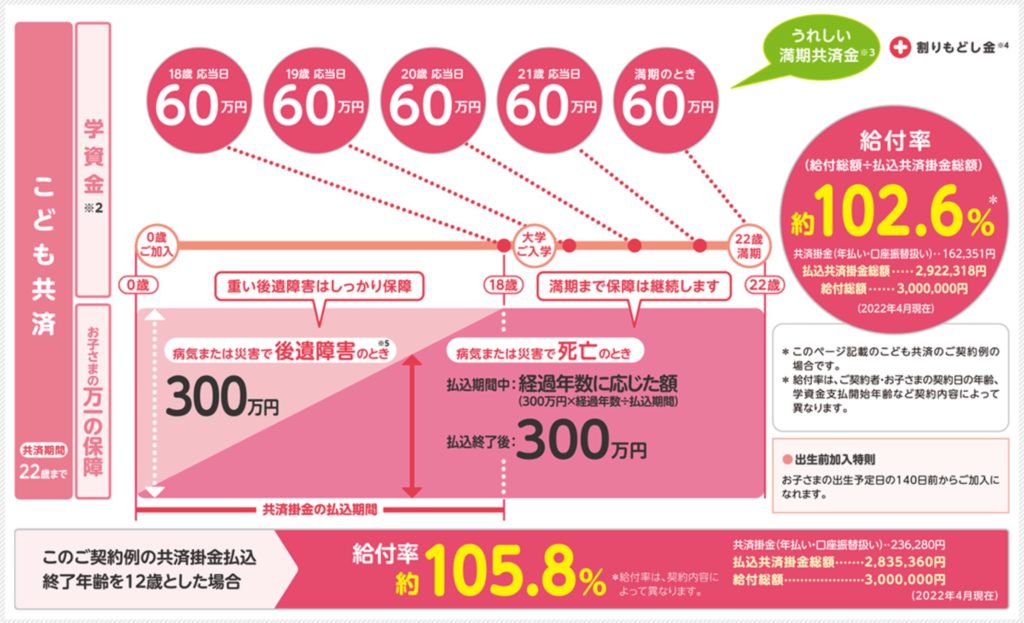

満期返戻率は22年で102.6%、実質利回りは0.23%

基本型で大学プランの契約例を見ていきましょう。

契約例

契約者年齢:30歳 男性

被保険者年齢:0歳

共済金額:300万円

共済期間:22歳

払込期間:18歳

払込頻度:年払

保険料:162,351円

総支払保険料:2,922,318円

学資金受取額:3,000,000円

返戻率:102.6%

実質利回り:0.23%

資金が20年以上も拘束されて2.6%しか増えませんし、実質利回りも低すぎます。払込期間を早めることで返戻率も上がりますが、雀の涙くらいですね。

もっと効率良く貯める方法はあるのでしょうか?

はい、あります。

教育資金の準備や備え方ついては、下記のページにまとめているので見てください。

※大切なお子さまのために、海外積立(元本確保型プラン)で学資準備

契約はしない。既に契約している人は個別相談してください。

返戻率が低いのは、契約者(親)が死亡した時の支払免除があるから仕方ないと思う方もいますが、それなら「保障」と「貯蓄」を分けて備える方がいいです。しっかりと増える学資積立をして、保障は別で準備しましょう。

万一の保障はどの保険で備えるのが良いのでしょうか?

一般的には収入保障保険で良いと思います。年齢、喫煙の有無、健康状態によってコスパのよい商品は変わるので、下記から私に直接相談して頂ければ、あなたにとって1番良い保障と教育資金の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(学資保険はしないで)

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/7901/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")