こんにちは、K2 College 松本です。

掛け捨てはもったいないので終身保険が良いと思いました。

たしかに「何となくもったいない」気持ちは分かります。ただ掛け捨てにもメリットはありますし、終身保険のデメリットもあるので、それらを理解した上で判断した方がいいです。この記事で一緒に確認していきましょう。

- 動画解説

- 大樹生命は日本生命の完全子会社

- 普通の円建終身保険

- 契約はしない。既に契約している人は個別相談してください。

動画解説

大樹生命は日本生命の完全子会社

会社概要

大樹生命保険株式会社は、日本生命保険グループに属する日本の生命保険会社である。2019年4月1日に社名変更するまでの名称は「三井生命保険」。

創業:1927年(昭和27年)3月5日

総資産:7兆9,117億円(2022年3月31日時点)

保有契約件数:259万件(2022年3月31日時点)

保有契約高:17兆3,128億円(2022年3月31日時点)

格付情報

S&P:A (2021年7月1日時点)

R&I:AA− (2021年7月1日時点)

Moody’s:A1 (2021年7月1日時点)

ソルベンシーマージン比率

980.8% (2022年3月末時点)

大樹生命は聞いたことありませんが、三井生命は知っています。

金融業界ではあるあるなのですが、大人の事情により社名が変わったりします(笑)

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

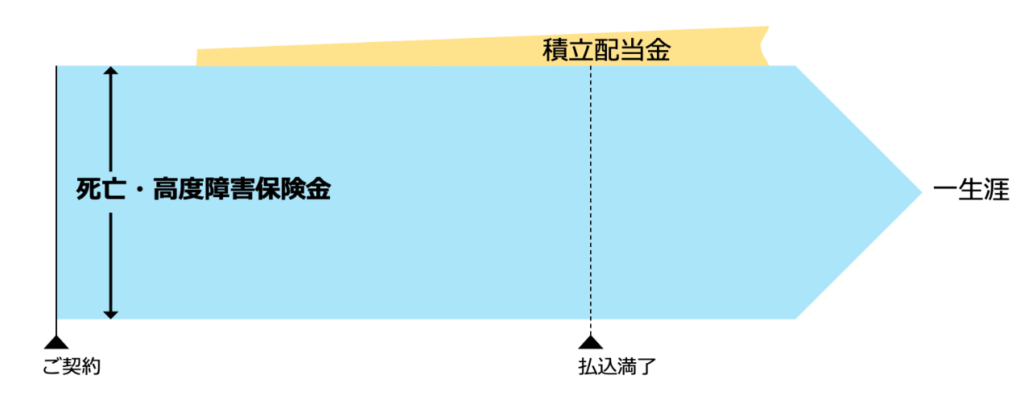

普通の円建終身保険

契約概要

商品名:Grand Cruise〔グランドクルーズ〕

正式名称:5年ごと利差配当付終身保険

契約年齢:20歳〜75歳

保険期間:終身

払込頻度:月払、半年払、年払

保障内容

死亡や所定の高度障害状態になったときに、保険金を受取ることができます。

商品解説

ごくごく普通の円建終身保険です。終身保険なので一生涯の死亡保障と貯蓄機能がありますが貯蓄性はとても低いので、貯蓄を目的で契約する必要はありません。また一生涯の死亡保障に対する保険料も高いです。

死亡保障があるから、これくらいの保険料だと思っていました。

円建終身保険は一生涯の死亡保障を用意するという点でもコスパ悪いですし、貯蓄や資産形成という目線で考えると魅力は全くありません。そもそも円建だとインフレに対応できないので、少なくとも米ドル建の終身保険にしましょう。

ただ日本の米ドル建終身保険も利率が低すぎて、契約する意味がないので、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の終身保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8250/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")