こんにちは、K2 College河合です。

本日は野村證券の新商品『野村PIMCO・トレンド戦略ファンド』を解説します。名称で想像できるかと思いますが、トレンドフォローの戦略(マネージドフューチャーズ戦略)のヘッジファンドです。ヘッジファンド久しぶりですね。

昔、ManやWIntonなど流行りましたよね。リーマンショック(金融危機)の時でしたか?

そうですね、大きなトレンド、つまり下げ相場の時に、ほとんどのファンド、資産が下落しているにも関わらず、マネージドフューチャーズ戦略のヘッジファンドはとても大きなリターンをあげていたので、注目されましたよね。

あの時(2008年)と同じようなトレンドが今年(2022年)コロナ後の利上げされたことで、とても高いリターンを出しており、また注目され出しました。

- 動画解説

- トレンドフォロー戦略

- 過去の運用成績(リターン:7.5%、リスク:9%)

- +債券運用と+株式運用で選択

動画解説

トレンドフォロー戦略

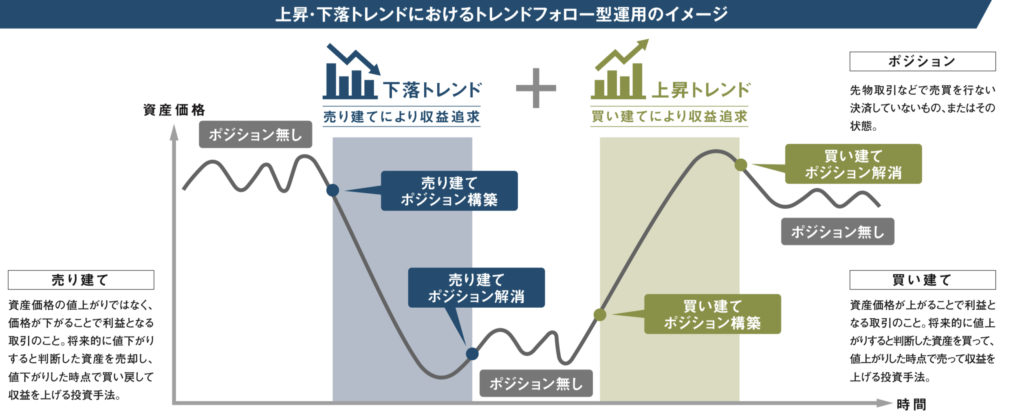

トレンドフォロー戦略というのは名前の通り、上げトレンドと下げトレンドをそれぞれ見つけて、それに合わせたポジションを大きく取ることを言います。ヘッジファンドはロング(買い建て)とショート(売り建て)の両方のポジションを取ることができるので、下げトレンドではショートをすることで、リターンを出すことができます。

その結果、もちろんファンドにもよりますが、トレンドフォロー戦略全体としては下げ相場でもしっかりと上昇している、もしくはそれほど下落の影響を受けていないということが、これまでのトラックレコードで見ることができます。

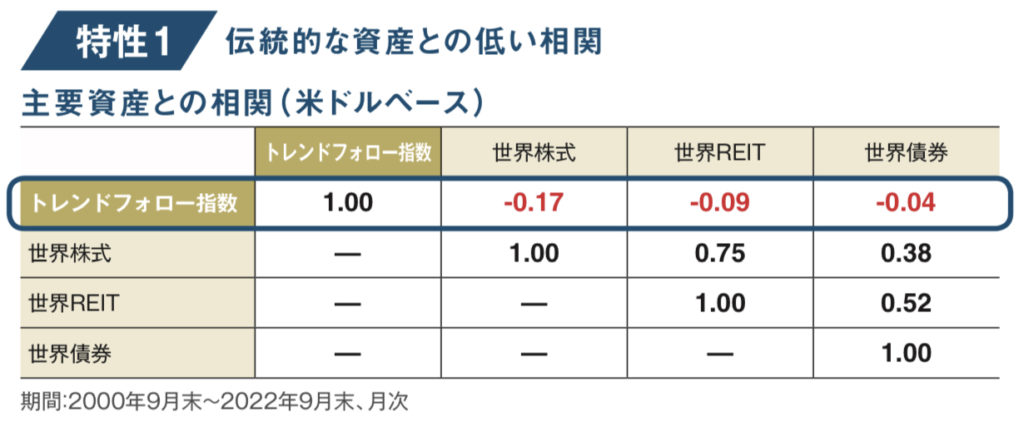

このため伝統的資産(株、債券、不動産など)との相関がとても低くなります。相関係数を見てみると、いずれの資産に対しても0に近いので、相関性がとても低いことがわかりますよね。

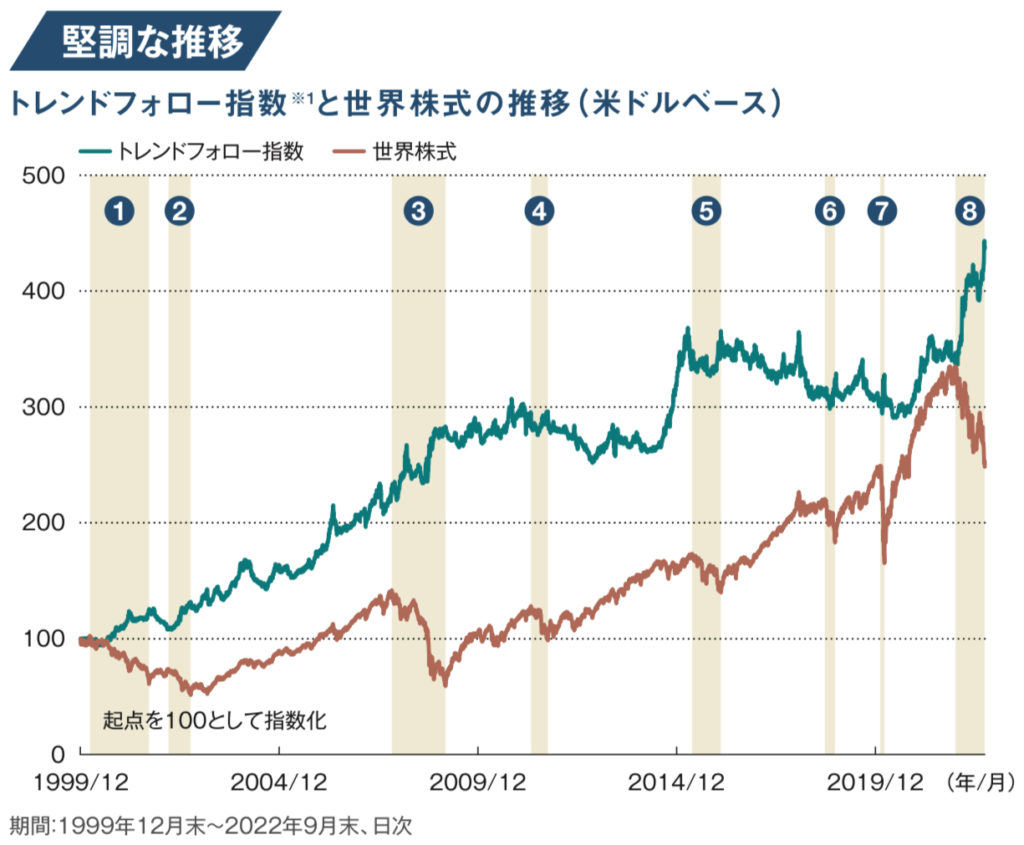

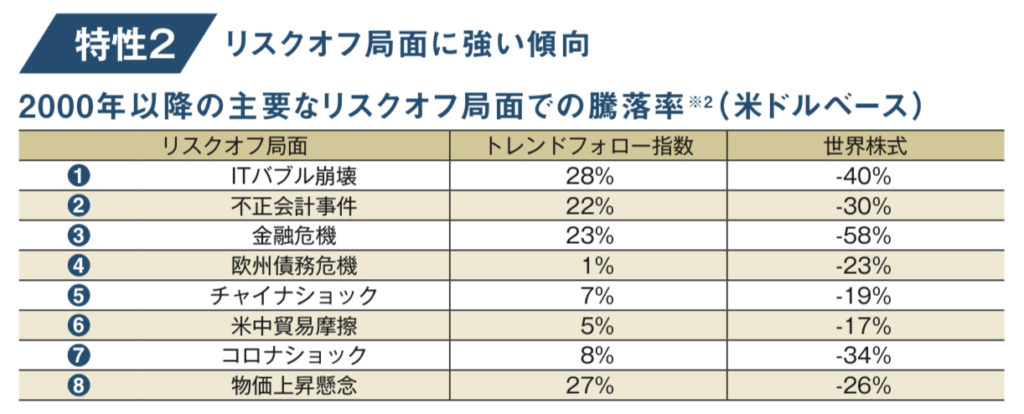

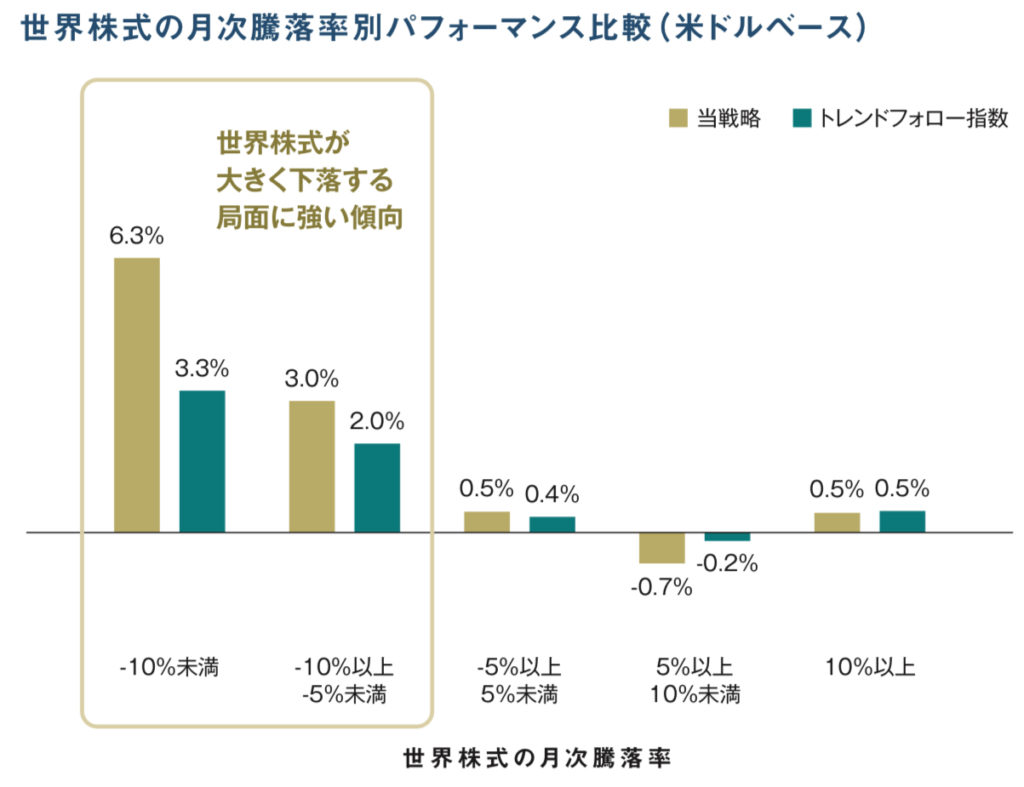

そして株価下落(リスクオフ)局面におけるトレンドフォロー全体の騰落率は全てプラスになってますよね。世界株式は-17~-58%と大きく下落しているにも関わらず、この戦略では+20%台というのは大当たりですが、そうでないにせよマイナスリターンにはなっていません。

確かに今年のような相場には魅力的ですよね。来年も同じような相場が続くとは思えせんが。

来年(2023年)は今年ほどの急激な利上げはないにせよ、まだまだ利上げをし、米国であと2%行かないくらいの利上げはしそうです。現在3.75%の金利が5%台にはなるでしょう。インフレ次第ですね。その間、株価はやはり上がりづらいと思いますので、インデックスだけでなく、こういった資産もどこか必要になるかもしれません。

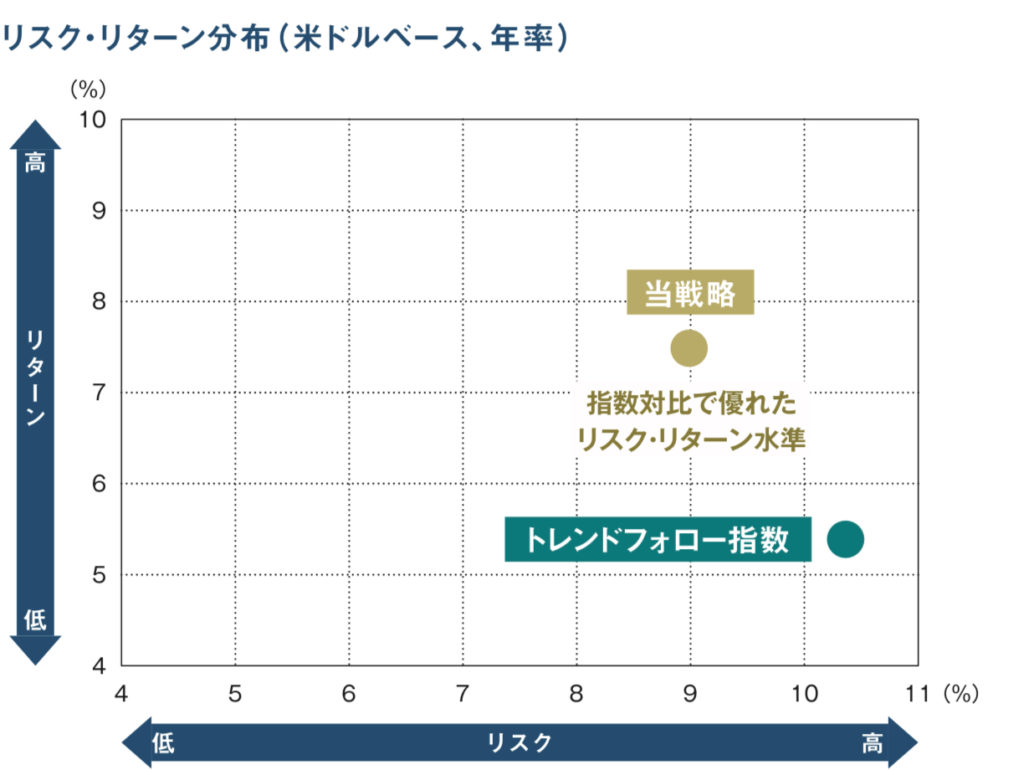

過去の運用成績(リターン:7.5%、リスク:9%)

このファンド、新しいファンドなので、これまでのトラックレコードがありません。ただ採用しているPIMCOトレンド戦略のファンドはあるようで、そのファンドのこれまでのリスク=リターンがこちら。

年平均リターン:約7.5%

年平均リスク:約9%

比較となっているトレンドフォロー指数=クレディ・スイス・マネージド・フューチャーズ・ リキッド・インデックスですが、私が知るマネージドフューチャーズ戦略のヘッジファンドは10%代あるので、7.5%のリターンじゃ頑張ってポジション取ってトレンドフォローするまでもないリターンだと思います。

同じくトレンドフォロー指数との比較ですが、それよりも良い数字になっているそうです。いずれにせよリターン少なすぎます。

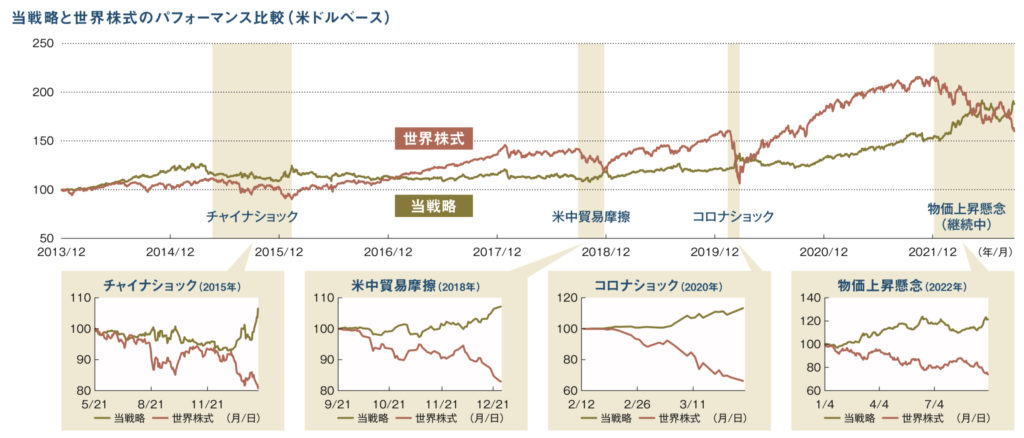

これまでの世界株式と比較すると、株式相場が良い時期と悪い時期でそれぞれが逆転してるだけで、結局は同じ結果になってます。良いのか悪いのかって感じですよね。。

私もリターン低く感じます。7.5%だと米国株インデックス(S&P500とかNASDAQ)と変わらないじゃないでしょうか。ヘッジファンドならもっと高いリターンじゃないと。

はい、その通りです。本当は世界にはもっと優秀なヘッジファンドあるんですけど、PIMCOのような大衆的なファンドをやっている会社がヘッジファンドをするとこうなります。またそういう大きな名前をつけないとお客に売れない、もしくは本当に運用が優秀なヘッジファンドには相手にされない(野村でヘッジファンド募集しても1年後にはほとんど売却されてしまったという事実があるから)という事情があるのではないでしょうか。

+債券運用と+株式運用で選択

このPIMCOトレンド戦略のヘッジファンドに加えて二つのパターンを付け加えて、『野村PIMCO・トレンド戦略ファンド』となっているようです。

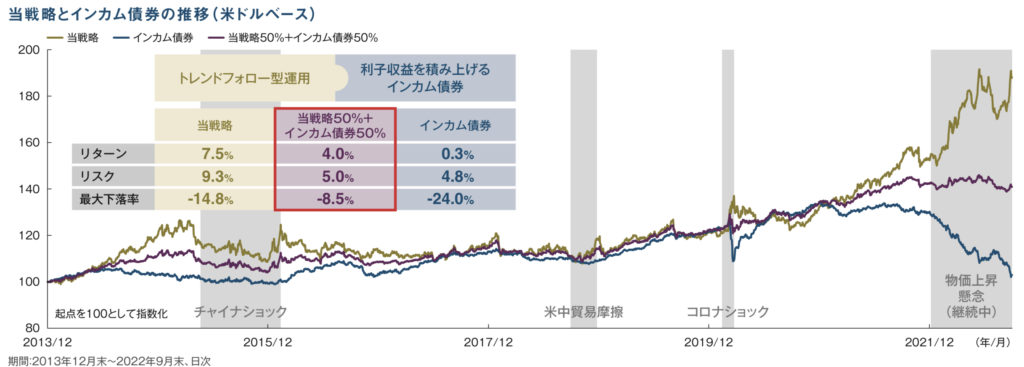

<+債券運用>

価格変動の少ない債券運用(インカム)を50:50で入れることで、安定した運用となります。

<+株式運用>

逆に株式運用を50:50で入れることで、相場に左右されるようになります。相場がいい時にはいいですが、現在(2022年)は入れないほうが良かったという状態になってます。

債券を入れたら良さそうではありますが、結局投資した額の50%も債券に回されるってことですよね。資金がもったいないような・・・。

そうだと思います。結局、債券を50%入れると決めたら、政策金利が0%の時にも債券を保有し続けなければいけません。今(2022年)は利上げして金利がつくからまだ良いですけれど、そんな非効率な投資はないでしょう。

まとめ

- マネージドフューチャーズ戦略はいいけれど、このファンドは良くない

- 債券とか株式をこれだけ入れると最初に決めているファンドに投資するのはやめよう

- もっとリターンの高いヘッジファンドがあるので、そちらへ投資しよう

全ての問題の起点は、狭い世界(日本)で投資先を決めようとすることです。世界をもっと広く見ればいくらでも良い成績のヘッジファンドがあります。

また日本で募集をすることでコストがとても高くなっています(購入手数料も3%)。日本に来る前のオリジナルのファンド(オフショアファンド)へ投資をするようにしましょう。

※『オフショアファンド入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8896/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")