こんにちは、K2 College 松本です。

今回はマニュライフ生命のパワー・カレンシー(目標設定プラン)を解説します。

銀行で「150%になりますよ」と勧められて契約しました。

目標値(ターゲットともいう)が150%なだけで、返戻率が確実に150%になるわけではないので注意してください。利率や商品の仕組みについて、この記事でしっかりと確認しましょう。

- 動画解説

- マニュライフ生命はカナダNo.2の生命保険会社

- 円建の目標値を設定できる一時払外貨建個人年金

- 10年で返戻率132%、実質利回りは2.89%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

マニュライフ生命はカナダNo.2の生命保険会社

会社概要

マニュライフ生命は1887年にカナダで誕生したマニュライフ・ファイナンシャル・コーポレーションのグループ会社で、同社の前身である「マニュファクチャラーズ生命」は1901(明治34)年、日本で最初に事業免許を取得した外資系生命保険会社です。

第二次世界大戦により事業を中断したが、1999年には「第百生命」を引き継ぐ形で再び日本でのビジネスをスタートし、2001年からはマニュライフ生命として、営業職員チャネル(営業拠点数:68)、銀行窓販の金融機関チャネル(提携金融機関:79)、代理店チャネル(代理店数:約1,950)を利用して営業しています。

設立:1999年3月

総資産:2兆1,397億円(2021年3月末時点)

保有契約件数:159万2千件

保有契約高:12兆8,507億円(2021年3月末時点)

格付情報

S&P:A+ (2021年6月末時点)

ソルベンシーマージン比率

825.9% (2021年3月末時点)

あまり聞き慣れない保険会社ですが、親会社はカナダなんですね。

カナダではグレートウェストライフコ、マニュライフ、サンライフが大手保険会社ですが、マニュライフは総資産でNo.2です。

日本ではあまり聞き慣れないと思いますが、イメージよりも大事な格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

円建の目標値を設定できる一時払外貨建個人年金

契約概要

商品名:パワー・カレンシー

正式名称:外貨建定額個人年金保険

通貨:米ドル、豪ドル

積立利率:契約時の利率が適用

契約年齢:0歳〜80歳

据置期間:10年

年金受取:5年確定年金

払込期間:一時払

最低保険料:USD 40,000

保障内容

死亡したときは、死亡した日の積立金額、解約返戻金額、基本保険金額のいずれか大きい金額を受取ることができます。

商品解説

一時払の外貨建(米ドル、豪ドル)個人年金保険です。契約したときの積立利率で10年間据置してから5年確定年金で受け取れます。また据置期間中に円建で目標値(120%、130%、140%、150%)を設定することで、目標値に到達すると自動的に「円建年金」に移行することができます。契約時の積立利率に応じて積立金の増え方が決まります。

ただし、市場価格調整率と解約控除が掛かる点にはご注意ください。

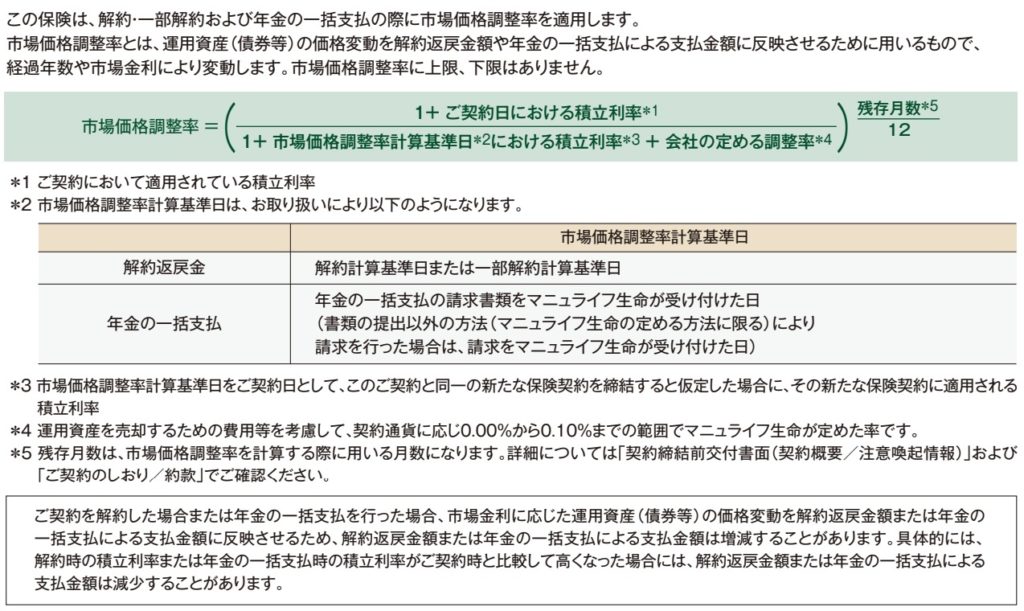

市場価格調整

計算式にするとチンプンカンプンになると思うので上図は見なくていいです。シンプルに契約時の積立利率と解約時の積立利率を比較して、低くなっていれば解約返戻金が増え、高くなっていれば減る。ということです(下図参照)。

解約控除率

契約からの経過年数に応じて解約時に控除される金額です。解約時の積立金額に上記の率を掛けたものが差し引かれます。なので契約してすぐに解約すると元本割れするので注意してください。

その他にも保険関係費用などの手数料もありますが、日本の保険会社ではこの部分は公開されていないので割愛します。

途中で解約するときは注意が必要ですね。。。

そうなんです。次のチャプターで契約例を見ていきましょう。

10年で返戻率132%、実質利回りは2.89%

男性60歳の契約例を見てみましょう。

契約例

一時払保険料:USD 100,000

積立利率:2.89%(2022年12月1日〜12月15日)

<解約返戻金と返戻率の推移>

5年後(75歳):USD 108,737(108%)

10年後(70歳):USD 132,963(132%)

<実質利回り>

5年後(75歳):1.69%

10年後(70歳):2.89%

10年後では積立利率と実質利回りが同じになる点はわかりやすくて評価できますが、途中解約の場合は解約控除や市場価格調整の影響があるので目減りします。そして、そもそもの利率が低すぎて10年後で132%では物足りないですね。

10年で1.3倍になればかなり増えてると思うのですが、低いのでしょうか?

「海外固定金利商品」であれば、10年後には1.5倍以上の解約返戻金になります。詳しくは下記の記事も参考にしてください。

『海外固定金利商品』の金利が4.5%に上がりました!

契約はしない。既に契約している人は個別相談してください。

単純に利回りが低いので、より高い利回りで運用できるところにお金は置いてあげましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では貯蓄系商品は契約しない

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8959/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")