こんにちは。K2 College大崎です。

- 長期金利の許容上限0.5%に引き上げ

- 日銀は市場に屈した?

- 事実上の利上げ

長期金利の許容上限0.5%に引き上げ

日本銀行は20日の金融政策決定会合で、イールドカーブ・コントロール(長短金利操作)で0%程度に誘導している長期金利(10年国債金利)の許容変動幅を0.25%程度から0.5%程度に引き上げました。

なお、政策金利は据え置いています。

市場は今回の決定を事実上の利上げと受け止めていますが、

黒田総裁は「利上げではない。金融引き締めではまったくない」と強調。

また、「出口政策とか出口戦略の一歩とか、そういうものでは全くない」との認識を示しております。

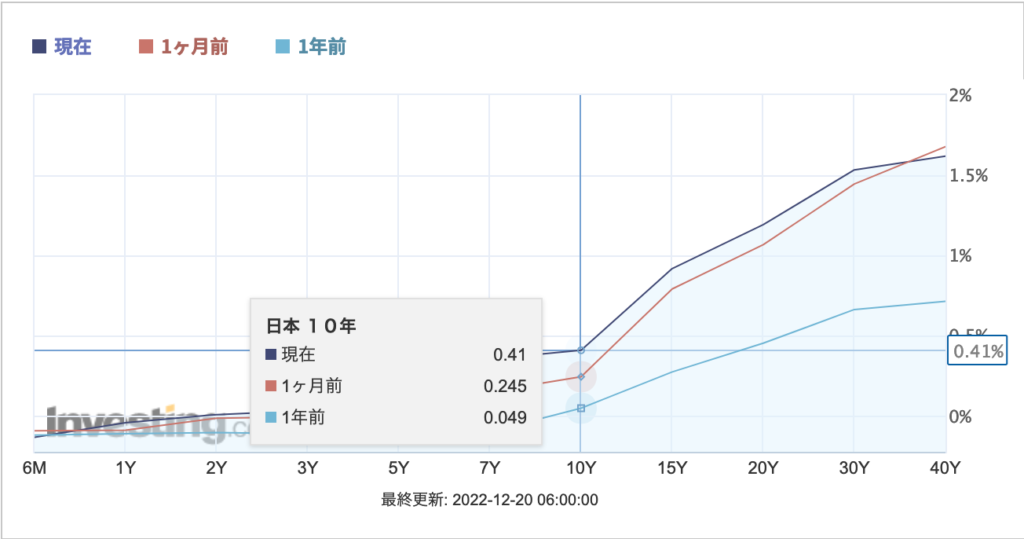

日銀の決定を受け、長期金利は一時0.47%まで急上昇。

債券先物はダイナミック・サーキットブレーカーが発動されて取引が一時中断しました。

金利急騰を受けて日銀は、過度の金利上昇を抑えため、臨時の国債買い入れオペを通知。終値は0.405%で取引を終えたようです。

これまでは許容変動幅を力づくで0.25%程度に抑えてきたので、一気に0.5%程度まで跳ね上がりましたね。

現在のイールドカーブはほぼ右肩上がりの普通の形状に戻っておりますが、

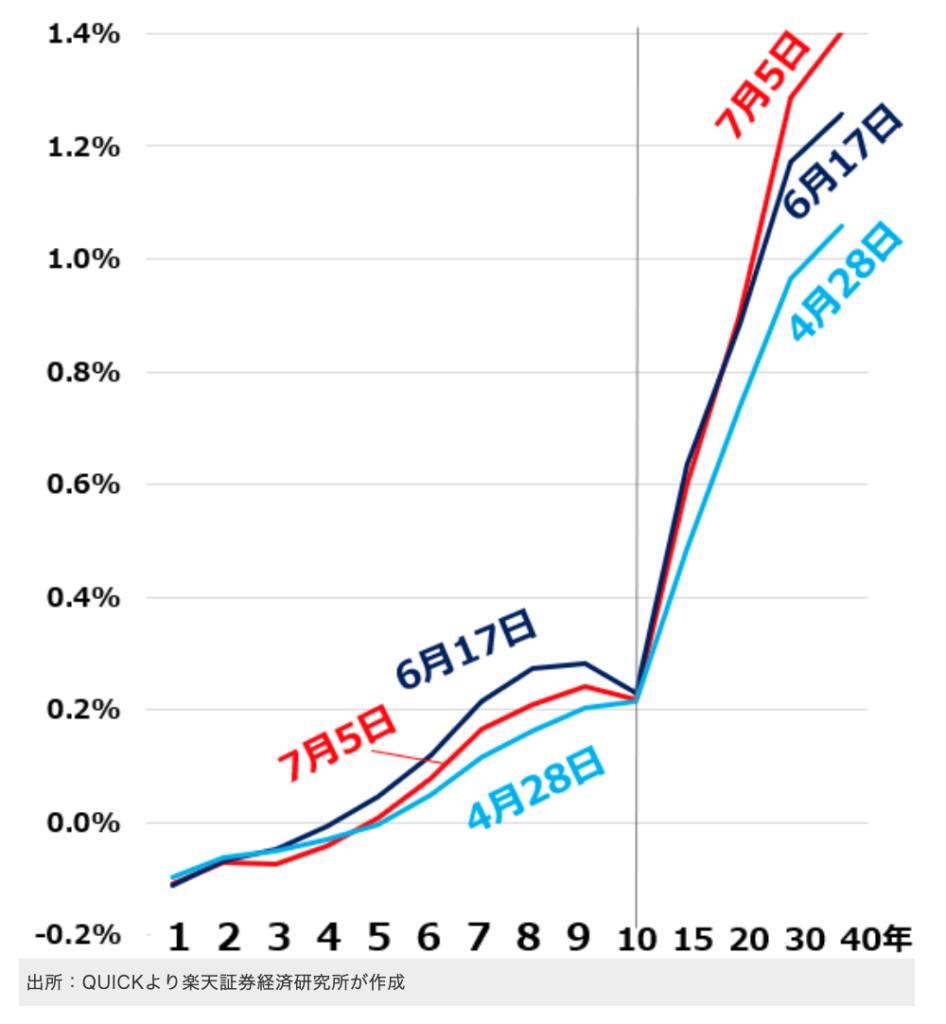

楽天証券に掲載されていた今年4月〜7月のイールドカーブを見てみると、4月28日には右肩上がりの形状になっておりますが、6月17日と7月5日には、10年のところが押さえつけられた形となっています。

こうやって、世界に利上げが広がる中、日銀は指値オペで10年国債の金利上昇(価格下落)を抑え込んできたのですね。

日銀は市場に屈した?

歴史的なインフレで海外の中央銀行が利上げに動くなか、日本の国債金利にも上昇圧力が強まっておりました。

今回の許容上限の引き上げを黒田総裁は「市場機能が大きく損なわれる状況が出てきた」とその理由を説明しておりますが、

長期金利を人為的に押さえつけていたのは日銀であり、今回のことを市場に屈したと捉え、一部はポジションを巻き戻していた日本国債のショート勝負にヘッジファンドなどがまた参戦してくるかも知れませんね。

海外勢のショート攻勢は10月にかけて再度強まっていたということもあるので、もしかしたら本当に市場に屈したかも知れませんね。

事実上の利上げ

日銀は黒田総裁が就任後、2013年1月に「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をして「量的・質的金融緩和」を始めました。

しかしながら、目標未達という結果を踏まえ、2016年9月に金融緩和強化のための新しい枠組みである「長短金利操作付き量的・質的金融緩和」を導入したのですが、

この枠組みの2つの要素のうちのひとつが、長短金利の操作を行うのが「イールドカーブ・コントロール」です。

市場では、日銀は「金融政策正常化に舵を切った」「出口の一歩だ」などの声がありますが、そのうち金利上昇圧力が続けば「イールドカーブ・コントロール」の撤廃となるかも知れませんね。

今回の決定を黒田総裁は「利上げではない」と強調しておりますが、黒田東彦総裁ら日銀幹部は、上限引き上げは「事実上の利上げ」と語っていました。

まとめ

- 長期金利の許容上限0.5%に引き上げ

- 事実上の利上げ

長期金利の許容上限0.5%に引き上げで住宅ローン金利や貸付金利が上がり、影響を受ける方も出てくるでしょう。金利動向は注視しておいてくださいね。

住宅ローンの見直しなど、ご相談は、こちらから連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9167/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")