こんにちは。K2 College大崎です。

2024年以降、NISAの抜本的拡充・恒久化が図られ、「新NISA」が導入される予定ですので、今回は「新NISA」について、現行NISAとの比較も交えて紹介いたします。

「新NISA」については、以前の記事でも取り上げておりましたよね。

2度ほど取り上げましたが、その後、「令和5年度税制改正の大綱等」において大幅な拡充が盛り込まれ、以前の内容から大きく変更となっていますので、最新情報を以下の記事をご確認ください。

- 動画解説

- 「新NISA」と「現行NISA」比較

- 「新NISA」のポイント

- 投資対象商品は「変額商品」

動画解説

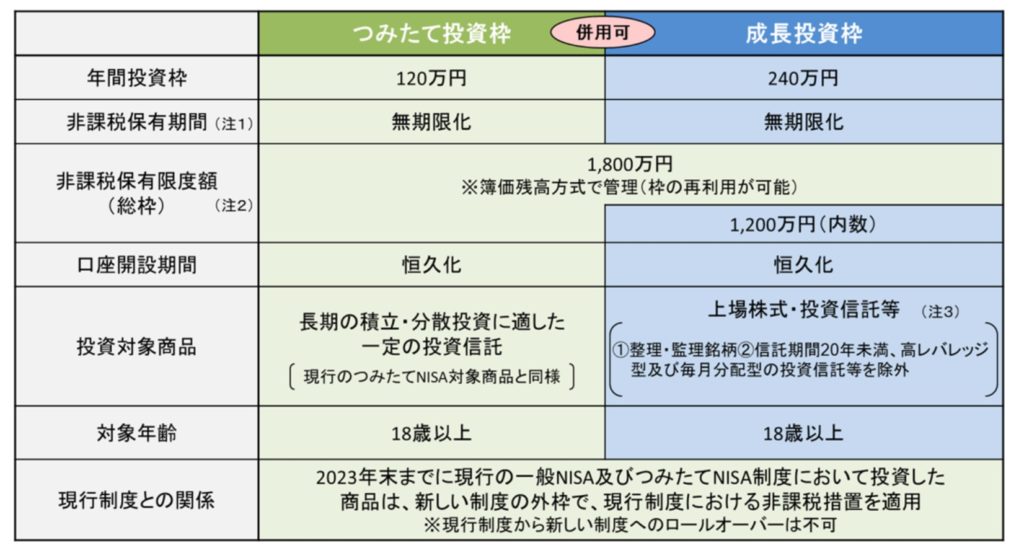

「新NISA」と「現行NISA」比較

「新NISA」

「現行NISA」

「新NISA」のポイント

1)非課税保有期間の無期限化

2)口座開設期間の恒久化

3)つみたて投資枠(つみたてNISA)と、成長投資枠(一般NISA)の併用が可能

4)年間投資枠が最大年間360万円まで投資が可能。

(つみたて投資枠:年間120万円、成長投資枠:年間240万円)

1)非課税保有期間が無期限に

「現行NISA」では、つみたてNISAで20年間、一般NISAで5年間と非課税保有期間が限られていました。

しかし、2024年以降スタートする「新NISA」では、非課税保有期間の制限がなくなり、無期限になります。

一般NISAの場合、ロールオーバーと呼ばれる手続きで毎年継続が必要でしたが、そのような手続きが不要になります。

2)口座開設期間の恒久化

これまで、つみたてNISAは2042年まで、一般NISAは2028年までと口座開設期間が定められていましたが、「新NISA」では恒久化されました。

なお、「新NISA」の開始により、現行の制度は2023年までとなる見込みです。

3)つみたて投資枠(つみたてNISA)と、成長投資枠(一般NISA)の併用が可能

「現行NISA」では、つみたてNISA(非課税保有期間20年)を選択するか、一般NISA(非課税保有期間5年)を選択するかのいずれかでしたが、「新NISA」では、つみたて投資枠(つみたてNISA)と、成長投資枠(一般NISA)を同時に併用して利用することが可能になります。

4)年間投資枠が最大年間360万円まで投資が可能

「現行NISA」では、つみたてNISAを選んだ場合は40万円、一般NISAを選んだ場合は年120万円が年間投資枠の上限でしたが、「新NISA」では最大年間360万円まで投資が可能となります。

内訳としては、つみたて投資枠が年間120万円、成長投資枠が年間240万円となります。

5)非課税保有限度額は全体で1,800万円(うち成長投資枠は1,200万円)

「現行NISA」では、つみたてNISAの非課税限度額は800万円(40万円×20年)、一般NISAの場合は600万円(120万円×5年)とそれぞれ最大金額が定められていましたが、

「新NISA」では、生涯非課税限度額が設定され買付金額ベースで合計1,800万円(成長投資枠は1,200万円)まで生涯利用することが可能です。

なお、生涯非課税限度額については、買付け残高(簿価残高)で管理されるために、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を再利用できることとなります。

「当該商品の簿価分の非課税枠を再利用できる」とはどういうことですか?

「簿価」とは投資元本のことですが、例えば、ある投資信託に100万円を投資したとして、その投資信託を全額売却した場合は、その枠分(100万円)を再利用できることです。

なお、投資元本の100万円が値上がりしていても、値下がりしていても、100万円の枠に変更はありません。

投資対象商品は「変額商品」

「新NISA」では非課税保有期間が無期限となりますし、買付金額ベースで合計1,800万円までは生涯利用することが可能ですから、大きなメリットがあります。

ただ、あくまでも投資対象商品は「上場株式」や「投資信託」のみで、将来、お金がどれくらいに増えるかは運用次第で変動(変額)しますから、不安定になるわけです。

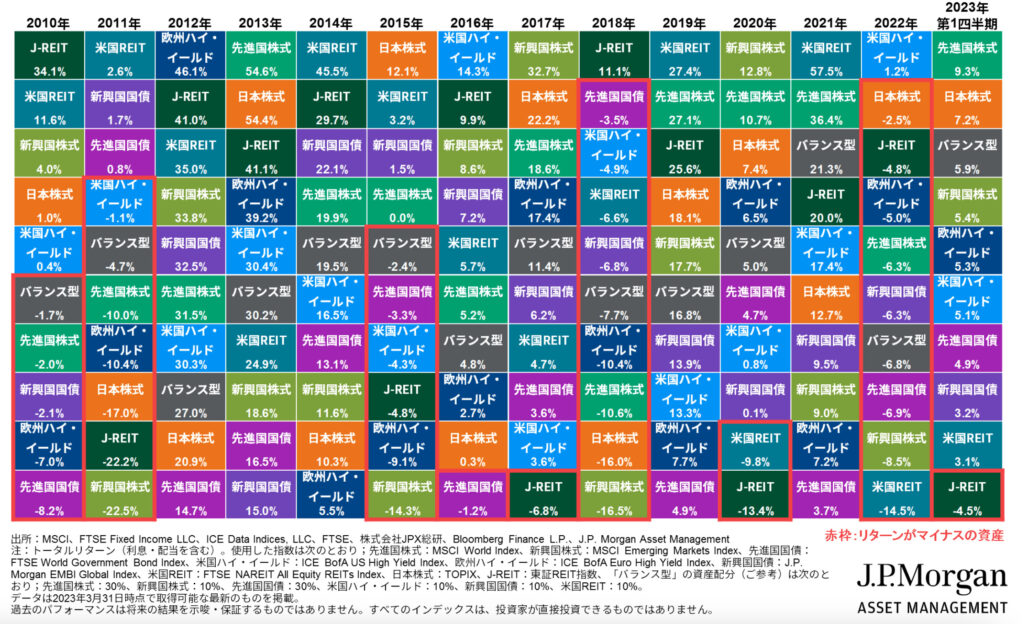

以下は、J.P.モルガン・アセット・マネジメントが好評している「資産クラス別リターン」の推移ですが、見ていただくと、毎年、リターンが良い資産クラスというものはないわけですよね。

また、以下のグラフは物価を加味した実質S&P500指数の推移ですが、長期的に見れば株価は右肩上がりに上昇しておりますが、何年間に1回は歴史的な出来事が生じており、株価は50%前後下落するようなことになっております。

しかもここで意識していただきたい点は、株価の暴落後、株価が元の高値まで戻るのに10年、20年といった長い時間を要していることです。

考えていただきたいのは、お金が必要なタイミングや、勤労収入が無くなったり、減少するタイミングでこのような暴落が起きても大丈夫ですかということです。

「新NISA」は非課税保有期間が無期限ですので確かに節税にはなりますが、あくまでも利益に対して掛かる税金で現状20.315%程度です。

それよりも頑張って積立投資を継続してきて、運用期間の終盤になって大きな資産を減らしてしまう可能性を回避した方が良くないでしょうか?

お金が必要なタイミングでお金を減らしたくない方は、『海外積立(元本確保型プラン)』や『新しい海外積立(80%保証プラン)』といったプランを利用するのが宜しいかと思います。

まとめ

- 「新NISA」の運用商品は「変額商品」であり、運用次第で変動(変額)する

- お金が必要なタイミングになってお金を減らしたくない方は、「80%保証プラン」や「元本確保型プラン」で運用する

『海外積立(元本確保型プラン)』や『新しい海外積立(80%保証プラン)』の資料を希望される方は、こちらからご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11555/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")