こんにちは。K2 College大崎です。

弊社で『海外積立(80%保証プラン)DOMINION:マイセービングストラテジー』の紹介をスタートする案内をしてから、日々、様々な問合せをいただくのですが、すでに弊社のサポートでオフショア投資をされている方からの問合せも少なくないです。

今回は、既に『海外積立(変額プラン)』で積立投資をされているクライントより、『海外積立(80%保証プラン)』と『海外積立(元本確保型プラン)』のどちらかひとつを選ぼうとしていると連絡をいただきました。

目的をお伺いしましたら、老後資金、期間は15年で考えているとのことでした。

『海外積立(変額プラン)』をしているだけでなく、ご自身でも投資信託やETFでS&P500やテーマ型などで運用しているそうですが、最近の下落/上昇を繰り返す状況を見ていて、80%保証型や元本確保型などのリスクを抑えたものに分散しておきたいと考えるようになったとのこと。

- 「つみたてNISA」には保護(プロテクション)機能がない

- 『海外積立(80%保証プラン)』と『海外積立(元本確保型プラン)』ではどちらが良いか

- 『海外積立(80%保証プラン)DOMINION:マイセービングストラテジー』はプランを3つから選択でき、いつでも変更が可能

「つみたてNISA」には保護(プロテクション)機能がない

以前のコラムでも『海外積立(80%保証プラン)DOMINION:マイセービングストラテジー』と『海外積立(元本確保型プラン)』を、それぞれ「つみたてNISA」と比較しましたが、

これら2つのプランにはプロテクション(保護)機能がありますので、「つみたてNISA」を利用しているように、運用中に暴落が生じた場合でも50%前後など、資産を大きく減らすことはないということです。

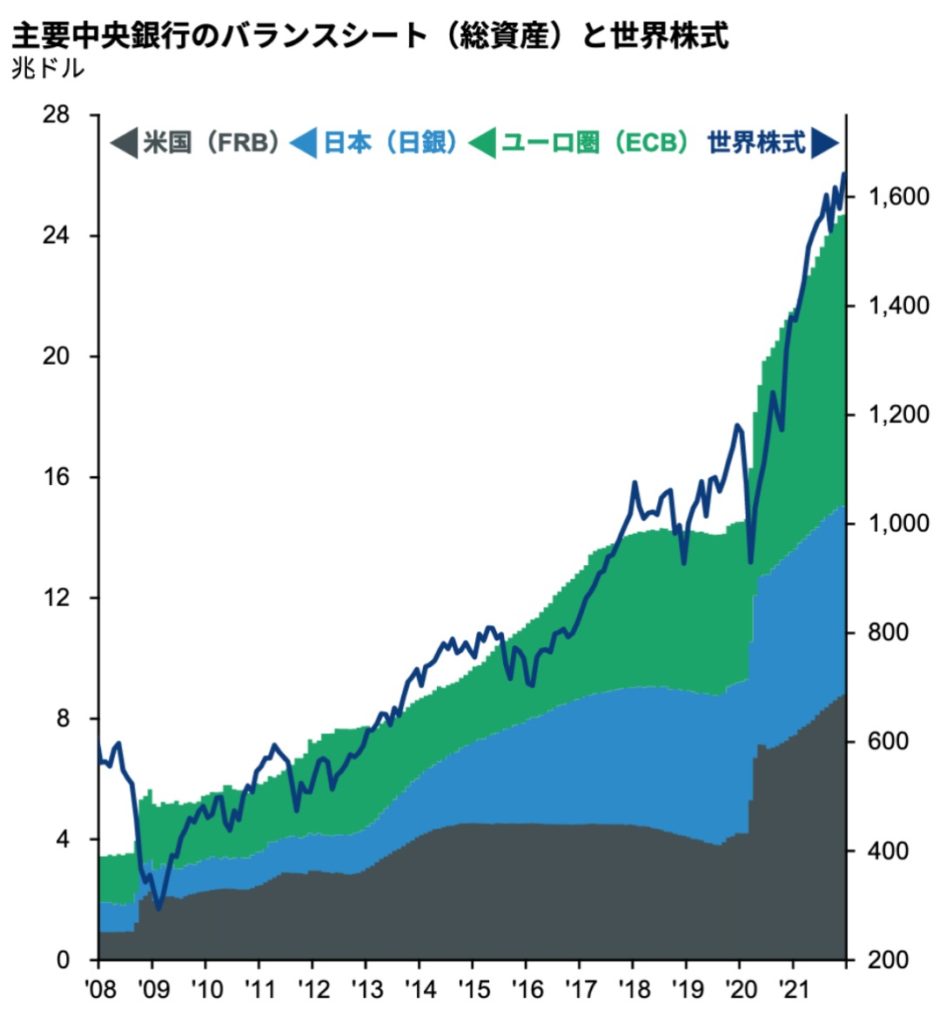

ブログでは何度も述べてきておりますが、世界株式は中央銀行の通貨供給量の拡大とともに上昇してきておりますので、

主要中央銀行が供給してきたマネーを吸い上げ始めたら、株価下落につながることが考えられます。

それは、年初来、金融引き締め開始後に株価が下落基調なのはご存じのとおりです。

『海外積立(80%保証プラン)』と『海外積立(元本確保型プラン)』ではどちらが良いか

まず、結論から申しますと、その方の環境により選択するプランは異なります。

ただそれを言ってしまうと、自分の場合はどちらなんだという方も多いと思いますので、ここでは判断する考え方をお伝えします。

積立期間中、拠出金の減額や停止、一部引き出しをしない方は『海外積立(元本確保型プラン)』が適しているかと思います。

それは、最初に決めた拠出を続ければ、15年で最低140%以上、20年で最低160%以上になるからです。

『海外積立(80%保証プラン)』の場合は、アカウント価値が上昇していけば保護される価値も拡大していくのですが、積立期間の15年、20年の間、アカウント価値が上昇しない可能性が0ではないからです。

今後30年で世界人口は77億人から97億人への増加が見込まれておりますし、それに伴い企業の生産経済活動も伸びていくでしょうから、アカウント価値が上昇しないのは考えられないですが、たまたま運用期間中がそのような期間だった場合、『海外積立(元本確保型プラン)』で運用していた方が良かったことになります。

『海外積立(80%保証プラン)DOMINION:マイセービングストラテジー』はプランを3つから選択でき、いつでも変更が可能

とは言え、不確実性が高まっている現代においては何が起こるかわかりませんから、「新しい海外積立(80%保証プラン)」の積立期間中に拠出金の減額や停止、一部引き出しができるというのは、魅力ですよね。

そのような上、『海外積立(80%保証プラン)』は一括金の追加ができますから、現在のように株価が下落している際に、余剰資金を追加することによって購入単価を下げることができ、トータルリターンの引き上げを狙うことができます。

また、『海外積立(80%保証プラン)』はアカウント価値が最高値を更新すれば、保護される数値もそれに合わせて拡大する「80%保証プラン」を含めて3つのプランから選択でき、またいつでも変更が可能ですから、市場のパフォーマンスが良い時は「ファンドを自由に選択して個別ポートフォリオで運用」したり、資産がある程度大きな金額になってきてから「80%保証プラン」に変更したりすることもできます。

柔軟性を残しておきたい方は『海外積立(80%保証プラン)DOMINION:マイセービングストラテジー』が良いでしょう。

『海外積立(80%保証プラン)』と『海外積立(元本確保型プラン)』とでは、どちらが適しているか客観的なアドバイスをしますので、こちらからご連絡ください。

まとめ

- 拠出金の減額や停止、一部引き出しをしない方は、『海外積立(元本確保型プラン)』が適している

- 『海外積立(80%保証プラン)』はプランを3つから選択でき、いつでも変更が可能

- 「80%保証プラン」はアカウント価値が最高値を更新すれば、保護される数値もそれに合わせて拡大する

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/7542/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")