こんにちは。K2 College大崎です。

コラムをお読みいただいている方から、「新NISA」と『海外積立(80%保証プラン)』はどちらが良いかについての問合せをいただきましたので、今回は、それらを比較したいと思います。

- 「新しいNISA」と『海外積立(80%保証プラン)DOMINION:マイセービングストラテジー』

- 「新しいNISA」は生涯非課税限度額が大きなメリット

- 「新しいNISA」には、アカウント価値が保護される機能がない

- 投資の目的は、必要なタイミングにまでにお金を用意すること

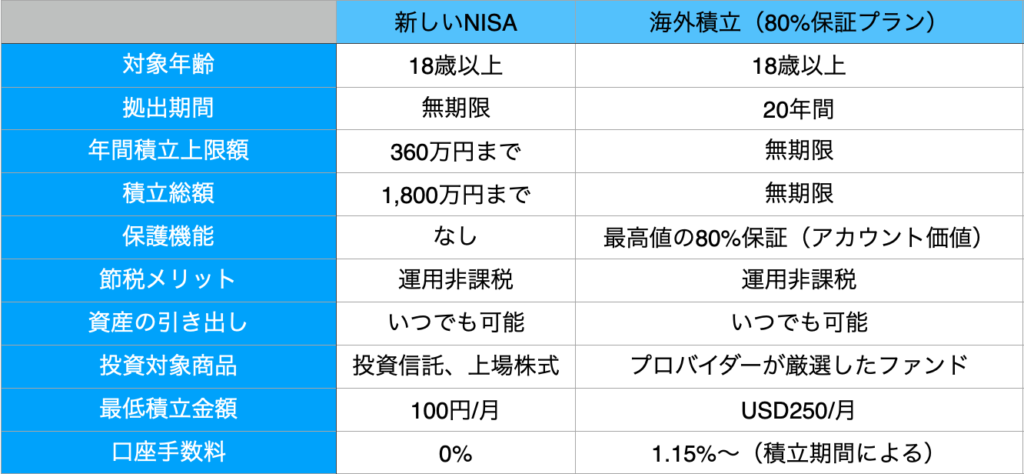

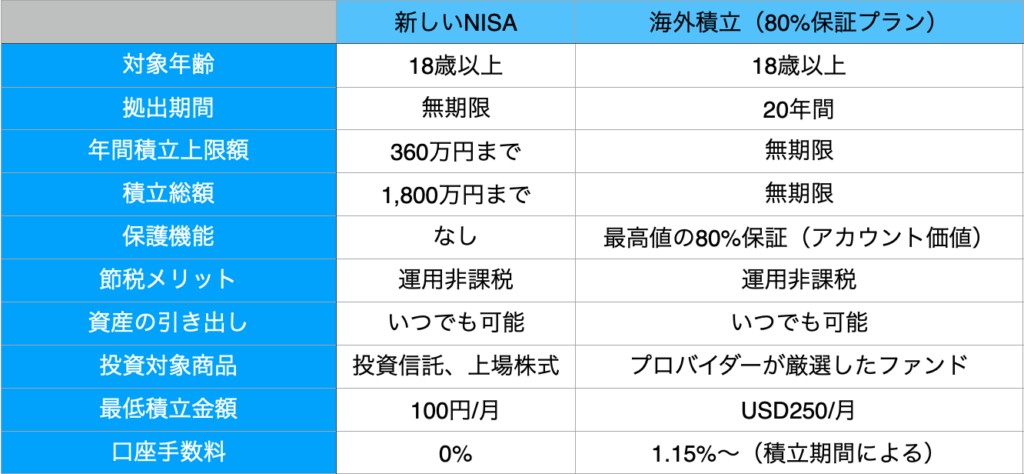

「新NISA」と『海外積立(80%保証プラン)DOMINION:マイセービングストラテジー』比較

元も子もないですが、「新しいNISA」と『海外積立(80%保証プラン)DOMINION:マイセービングストラテジー』はどちらが良いかか、その方によって異なります。

運用期間中に一部を売却して、そのお金を利用されるのであれば「新しいNISA」の方が良いですし、暴落などが生じた際にできるだけ資産を守りたいということであれば、『海外積立(80%保証プラン)』の方が良いです。

要は、それぞれの特長を理解して、自分にはどちらのプランで運用した方が適しているかを見極める必要があります。

「新NISA」は生涯非課税限度額が大きなメリット

先般、2024年から始まる「新しいNISA」を「現行NISA」と比較するで「新しいNISA」の特長を取り上げましたが、

「新しいNISA」では生涯非課税限度額が設定され、買付金額ベースで合計1,800万円(成長投資枠は1,200万円)まで生涯利用できることになったのが大きなメリットだと感じます。

買付け残高(簿価残高)で管理されるために、運用期間中に一部売却した場合でも、売却した簿価(投資元本)分の非課税枠を再利用できることとなります。

あくまでも合計1,800万円の枠の中ですが、これを繰り返すことで所得税などを払うことなく、ファンドを売却してそのお金を使うことができます。

『海外積立(80%保証プラン)』も運用期間中は複利で運用されるので課税はありませんが、ファンドを売却してそのお金を使う際には、運用益に対して確定申告をする必要があります。

「新NISA」には、アカウント価値が保護される機能がない

今回、問合せをいただいた方は、現在、つみたてNISAを利用して投資をされており、ITバブル崩壊やリーマンショックのような金融危機が発生する可能性を想定した場合、どちらで運用していった方が良いかという問合せでした。

『海外積立(80%保証プラン)』で運用している場合は、以前のコラムでも説明しましたが、仮にお金が必要なタイミングでアカウント価値が暴落してしまう状況においても、アカウント価値の最高値の80%が保護されましたので安心でしたね。

下図はリーマンショック前後のS&P500インデックスのアカウント価値の推移ですが、つみたてNISAを利用して運用していた場合は保護機能がないため、50%以上暴落しております。

また、『海外積立(80%保証プラン)』の場合は、アカウント価値の最高値が更新されるつど、保護される価値も上方修正されますから、暴落を気にすることなく、安心して長期運用ができますね。

『海外積立(元本確保型プラン)』も15年プランで140%以上、20年プランで160%以上と、ダウンサイド・リスクを負うことなく、株式市場の成長から収益を享受することが可能でしたが、「新しいNISA」にはそのような元本を確保するような仕組みがないのですよね。

投資の目的は、必要なタイミングにまでにお金を用意すること

「新しいNISA」と『海外積立(80%保証プラン)』比較をしてみましたが、あなたならどちらのプランで運用する方が適しているでしょうか。

資金に余裕があれば両方のプランを利用して、それぞれのメリットを享受するというのが理想でしょうが、そこまで余裕が方もそこまで多くないと思います。

投資の目的は人それぞれですが、その多くは必要なタイミングでお金を用意することではないでしょうか。

そうであれば、確実にその目的を遂行できる手段を選択した方が良いでしょう。

今回の比較であれば、「新しいNISA」よりかは『海外積立(80%保証プラン)』を利用した方が、お金が必要なタイミングで大きくお金を減らすことなく用意することができます。

オフショア投資の情報は、自分で取りに行かないとほとんど知ることはなく、しかも日本で取れる情報は限られております。

そのため、情報が溢れているNISAやiDeCoの選択肢だけから大切なお金の運用先を選択している方が多いのではないでしょうか。

もちろん、『海外積立(80%保証プラン)』や『海外積立(元本確保型プラン)』を知った上で、「新しいNISA」を利用するのもひとつの選択肢ですけどね。

まとめ

- 投資の目的は、必要なタイミングまでにお金を用意すること

- 「新しいNISA」には、アカウント価値が保護される機能がない

新しい海外積立(80%保証プラン)の資料を希望される方は、こちらから「新しい海外積立(80%保証プラン)資料希望」とご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/7501/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")