こんにちは。K2 College大崎です。

前回、2024年に始まる「新NISA」は2階建て「現行NISA」とどう変わる?のコラムで2024年に始まる「新NISA」について書きましたが、

基本的な内容に変更ありませんが、「つみたてNISA」も口座開設期間が5年間延長され、口座開設可能期間は2042年までとなります。

そのため、投資対象期間は2061年末まで(2042年購入分の最長20年)となりますね。

- 「つみたてNISA」のメリット、デメリット

- 「つみたてNISA」と「iDeCo」の比較

- 「つみたてNISA」の対象商品は金融庁が定めた投資信託・ETFだが、元本が確保されているわけではないので、お金を大きく減らす可能性がある。

- 海外積立投資20年満期プランであれば、最低160%が確保される

「つみたてNISA」のメリット、デメリット

「つみたてNISA」の基本的な内容については、こちらで「つみたてNISA」のメリット、デメリットをまとめておりますので、ご覧ください。

「つみたてNISA」と「iDeCo」の比較

また、こちらでは「つみたてNISA」と「iDeCo」の比較をしております。

制度ごとにオススメの対象者を挙げておりますので、どちらで始めようか迷われている方は参考にしてください。

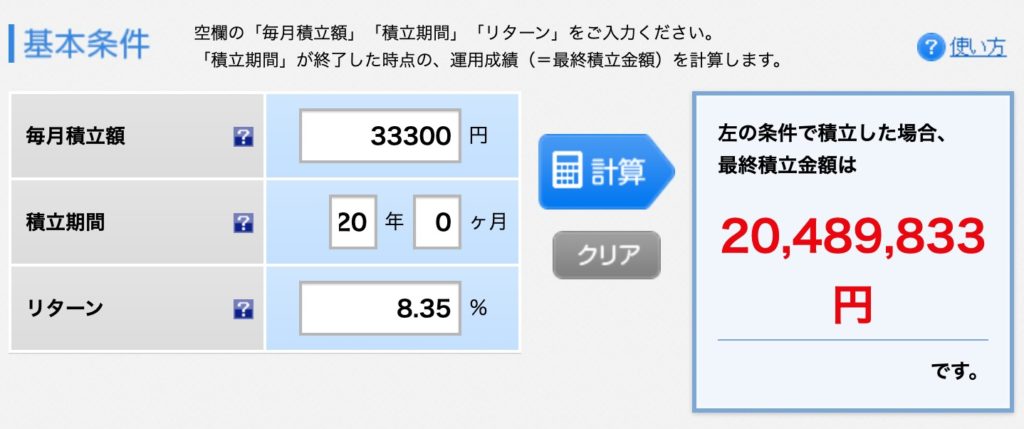

なお、「つみたてNISA」は20年間、運用益非課税で運用できるのがメリットですが、投資できる金額は毎年40万円が上限であり、月平均で考えると約3万3,300円。

仮に20年間、S&P500指数で運用していたとすると、この期間のS&P500の年率リターンは8.35%(2021年5月末時点データ)ですから、約2,050万円になっていたことになります。

最大運用期間の20年をまるまる運用できる方は、老後2,000万円不足問題もこれで解決できそうですね。

では、20年間運用を続けることができる方は、どのくらいいるでしょうか。

何歳まで収入があるかにもよりますが、2013年に政府が改定した「高年齢者雇用安定法」によって定年が引き上げられ、65歳定年制が義務となりました。

これを踏まえ、65歳まで20年間運用を続けるとすると、45歳には「つみたてNISA」で運用を始めていないといけません。

しかも、シュミレーション上で約2,050万円になるのは、毎月3万3,300円の積立を20年間、停止することなく続けることができた方であり、且つ、S&P500指数という米国株式指数で運用を続けた方ですから、途中で積立をSTOPしてしまった方や、バランス型の投資信託などで運用している方は、この限りではないことは理解しておく必要があります。

「つみたてNISA」の対象商品は金融庁が定めた投資信託・ETFだが、元本が確保されているわけではないので、お金を大きく減らす可能性がある。

そして、「つみたてNISA」の対象商品は、金融庁が定めた投資信託・ETFとなるために、投資初心者でも始めやすいのは間違いないのですが、それだけで安心してはいけません。

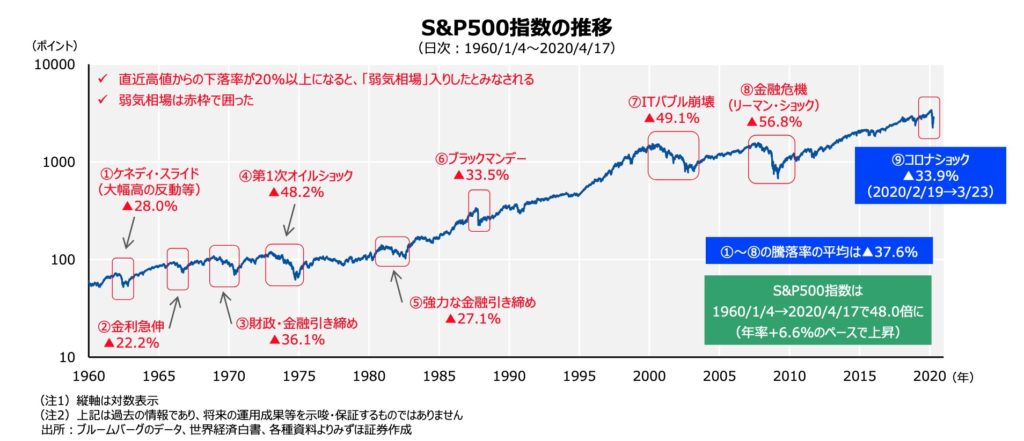

仮に、S&P500指数で年率リターン8.35%で運用できたとしても、あくまでもリスクの高い株式で運用しているわけですから、運用成績が良い期間もあれば、悪い期間もあります。

想像していただきたいのは、仮に65歳で定年退職をするとして、その前後でリーマンショックやITバブル崩壊のような金融危機が発生した場合です。

それぞれ基準価額は50%前後暴落しており、元の基準価額に戻るまでは6〜7年、時間を要しております。

海外積立投資20年満期プランであれば、最低160%が確保される

もし、S&P500指数で運用されるのであれば、元本確保型プランの海外積立投資で運用するという選択肢もあります。

こちらは20年満期プランで最低160%が確保、15年満期プランで最低140%が確保されますので、お金が必要なタイミングにおいて、お金を減らしてしまうというリスクを回避することができます。

どの制度を利用した方が良いか、どのプランで運用すべきかはひとり一人異なります。その方の状況に適した内容をアドバイスいたしますので、こちらからお気軽にご相談くださいませ。

まとめ

- 「つみたてNISA」で運用できる期間と金額を確認しよう

- 「つみたてNISA」の投資対象商品は、資産を大きく減らす可能性もあることを認識しよう

- 元本の最低160%や最低140%が確保されるプランで運用する選択肢があることも確認しよう

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6621/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")