こんにちは、K2 College編集部です。

教育費は子供の成長と共にかかる費用であり、その総額を把握することは家計の計画において非常に重要です。教育費の計算は、子供の進学先や生活スタイルによって大きく異なります。以下の5つの小見出しで、教育費の総額を計算する方法を詳細に説明します。

教育費にどのくらいかかるのか、気になります。

それぞれの項目ごとにどのくらいかかるのか見ていきましょう。

- 教育段階ごとの費用

- 学外活動と塾の費用

- 進学先の選択による費用の差

- 教育費の資金計画と準備

- 教育費負担軽減のための工夫

教育段階ごとの費用

教育費は、子供の教育段階ごとに大きく変わります。ここでは、幼稚園、小学校、中学校、高校、大学の各教育段階に分けて費用を見積もります。

幼稚園

幼稚園の費用は、公立と私立で大きく異なります。公立幼稚園の場合、月額費用は比較的低く抑えられますが、私立幼稚園の場合は高額になる傾向があります。以下は年間費用の目安です:

- 公立幼稚園:10万円~20万円

- 私立幼稚園:50万円~100万円

小学校

小学校の費用も、公立と私立で大きく異なります。公立小学校の場合は授業料が無料であり、主に教材費や給食費などがかかりますが、私立小学校では授業料が発生します。年間費用の目安は以下の通りです:

- 公立小学校:5万円~10万円(教材費、給食費、学校行事費用など)

- 私立小学校:100万円~200万円(授業料、教材費、学校行事費用など)

中学校

中学校も同様に、公立と私立で費用が異なります。公立中学校は授業料が無料ですが、私立中学校では授業料がかかります。年間費用の目安は以下の通りです:

- 公立中学校:10万円~20万円(教材費、給食費、学校行事費用など)

- 私立中学校:100万円~150万円(授業料、教材費、学校行事費用など)

高校

高校の費用も、公立と私立で大きく異なります。公立高校は授業料が比較的安く、私立高校では高額になります。年間費用の目安は以下の通りです:

- 公立高校:10万円~30万円(授業料、教材費、学校行事費用など)

- 私立高校:100万円~150万円(授業料、教材費、学校行事費用など)

大学

大学の費用は、国公立大学と私立大学で異なります。さらに、文系と理系でも費用が異なります。年間費用の目安は以下の通りです:

- 国公立大学(文系):50万円~70万円

- 国公立大学(理系):70万円~100万円

- 私立大学(文系):100万円~150万円

- 私立大学(理系):150万円~200万円

幼稚園からすべて私立、となると公立の何倍の費用がかかりますね。

そうですね。受験も必要になるので、その対策も必要です。どういった教育が必要かも含め考えておきたいですね。

学外活動と塾の費用

子供の教育費には、学校の授業料や教材費だけでなく、学外活動や塾の費用も含まれます。これらの費用も計算に入れる必要があります。

学外活動

学外活動には、スポーツクラブや音楽教室、文化教室などが含まれます。これらの費用は活動内容によって異なりますが、月額1万円~2万円が一般的です。

塾・予備校

塾や予備校の費用は、子供の学年や受講する科目数によって異なります。中学生や高校生になると、受験対策として塾に通うことが多くなり、費用も増加します。年間費用の目安は以下の通りです:

- 小学生:10万円~30万円

- 中学生:30万円~50万円

- 高校生:50万円~100万円

塾代や習い事も負担は大きいですね。

学年が上がっていくと負担もその分大きくなっていきます。

進学先の選択による費用の差

子供の進学先の選択によって、教育費は大きく変わります。ここでは、公立学校と私立学校、国公立大学と私立大学の費用差について説明します。

公立学校 vs 私立学校

公立学校は授業料が無料または低額であるため、費用が抑えられます。一方、私立学校は授業料が高く、施設設備費や寄付金が必要な場合もあります。

国公立大学 vs 私立大学

国公立大学は授業料が比較的低く設定されており、特に家庭の経済状況が厳しい場合は、奨学金や授業料免除制度も利用できます。私立大学は授業料が高く、特に理系学部では実験費用などが加算されるため、費用が増加します。

やはり私立は負担がおおきくなりますね。

親御さんとしては公立学校、国公立大学に進んでほしいでしょうね。

教育費の資金計画と準備

教育費を計画的に準備するためには、早期からの資金計画が重要です。以下のポイントを考慮して資金計画を立てます。

貯蓄の重要性

教育費を賄うためには、定期的な貯蓄が必要です。子供が生まれた時点から、教育費のための専用貯蓄口座を設け、毎月一定額を積み立てることが望ましいです。

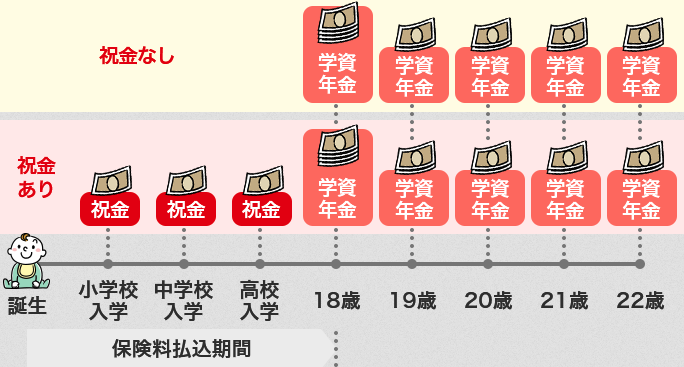

学資保険の活用

学資保険は、子供の教育費を準備するための保険商品です。保険料を一定期間支払うことで、満期時にまとまった金額を受け取ることができます。学資保険は、保険としての保障機能も備えているため、万一の場合の備えにもなります。

奨学金制度の利用

奨学金制度は、経済的に困難な家庭の子供が進学できるようにするための支援制度です。日本学生支援機構(JASSO)をはじめ、多くの団体や大学が奨学金を提供しています。奨学金の種類や条件を確認し、適切に活用することが重要です。

子供ができたらまずは積立ですね。

はい、大体いつ、どのくらい必要になるか見積もりできるので、目標を立てて積立などで用意していきましょう。

教育費負担軽減のための工夫

教育費の負担を軽減するためには、さまざまな工夫が必要です。以下のポイントを考慮して、教育費の負担を軽減します。

家計の見直し

家計の見直しは、教育費の準備において重要なステップです。無駄な支出を削減し、教育費に充てる資金を確保するために、家計簿をつけて支出を把握し、定期的に見直しを行います。

兄弟姉妹の教育費の調整

兄弟姉妹がいる場合、同時期に教育費が重なることがあります。これを避けるために、進学時期や学費支払いのタイミングを調整し、計画的に教育費を分散させることが重要です。

パートタイムジョブやアルバイト

高校生や大学生になると、自らの教育費の一部をアルバイトで賄うことができます。これにより、家庭の負担を軽減し、自立心を養うことも期待できます。

定期的な見直しは重要ですね。

そうですね。どのくらい予定通りに資金準備できているか、など、見直しは重要です。

まとめ

- 教育費はいつどのくらい必要か把握しておく

- ◯年後までにいくら、と目標を設定し資金準備

教育費の総額を計算することは、家計の計画において重要な要素です。教育段階ごとの費用、学外活動や塾の費用、進学先の選択による費用差、資金計画と準備、負担軽減のための工夫などを総合的に考慮することで、教育費の見通しを立てることができます。早期から計画的に準備を進め、子供の将来に向けた教育費を確保することが重要です。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/23232/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")