こんにちは、K2 College編集部です。

今回はアフラック生命のがん保険「がんを経験された方のための 「生きる」を創るがん保険 WINGS」を解説していきます。

がんの治療が一段落して5年たちます。当時入っていた医療保険には、がん保障をつけていませんでした。今、保険加入を検討しているのですが、アフラックのがん経験者でも入れるがん保険は、どんな内容ですか?

がんになった人でも入れるがん保険は、確かに貴重です。がんを経験された方のための 「生きる」を創るがん保険 WINGSの保障内容には注意点もあるので、説明していきますね。

- がんパイオニアのアフラック、現在は各種多様な保険を手がける

- がんを経験した人のがん保険:健康体の人の保障に、経験者割増料金で入るプラン

- がんを経験された方のための 「生きる」を創るがん保険 WINGS、料金&契約するメリット・デメリット

- がん経験者のがん保険、料金と保障内容を自分に合わせた形で持とう

がんパイオニアのアフラック、現在は各種多様な保険を手がける

会社概要

アフラック生命はアメリカの保険会社で、1955年ジョージア州で創業。1974年に、ニューヨーク証券取引所に上場しました。同年日本に進出し、日本初となるがん保険を発売。2018年には、日本法人「アフラック生命保険株式会社」として営業を開始しました。現在では、各種特色のある医療保険、生命保険、そして、損保商品まで手がけています。2000年に第一生命との業務提携を皮切りに、2013年に日本郵便、大同生命とも提携して販路を拡大。個人保険の契約保有数は、国内で日本生命につぎ第2位を占めています(全保険会社:個人保険契約保有数ランキング、2022年度上半期決算報告)。

日本での営業開始:1974年11月15日

総資産:13兆926億円(2024年3月末時点)

保有契約件数:22,693,088件(2024年3月末時点)

格付情報

Moody’s:Aa3(2023年6月末時点)

S&P:A+(2023年6月末時点)

R&I:AA(2023年6月末時点)

ソルベンシーマージン比率

889.1% (2024年3月末時点)

世界でも日本でも、最初にがん保険を発売したのが、アフラックなんですね。

はい。今はがん保険だけに限らず、さまざまなタイプの保障を手がけています。

がんを経験した人のがん保険:健康体の人の保障に、経験者割増料金で入るプラン

契約概要

商品名:がんを経験された方のための 「生きる」を創るがん保険 WINGS

正式名称:がん保険[低・無解約払戻金2018]、がん経験者保険料率に関する特則付

契約年齢:20歳~85歳

保険期間:終身(がん特定治療保障特約、がん先進医療・患者申出療養特約、外見ケア特約は10年更新)

払込期間:2年/5年/10年/60歳/65歳/終身

払込頻度:月払/半年払/年払

申込方法:ネット(ZoomかMicrosoft Teamsの利用)/郵送/対面(訪問も可)

※ 重大疾病一時金特約以外、経験者保険料率に関する特則が付加され、割増された保険料となる

※ 重大疾病一時金特約を除くすべての保障に、契約後3カ月の待機期間あり

※ 給付支払対象になる「入院」「通院」は、重大疾病一時金特約を除いて、全てがん治療に対するものを指す

告知内容

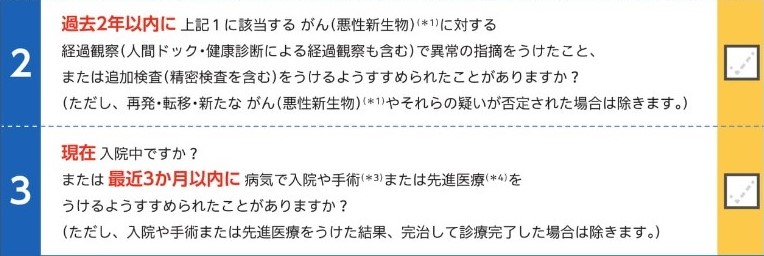

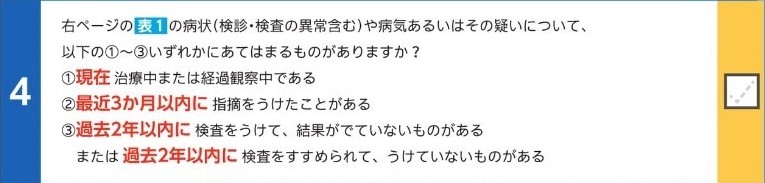

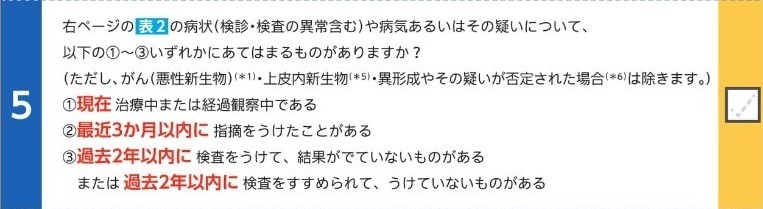

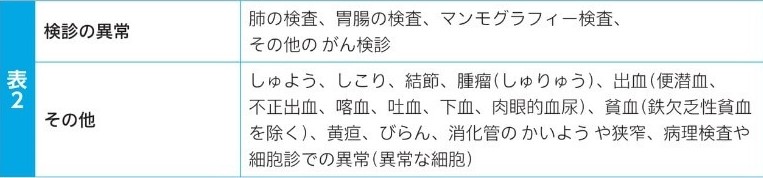

以下の1~6の全てが「いいえ」なら契約可能です。(大まかに言うと、がんの治療を受けた最後の日から5年経過していれば契約可能ということ)

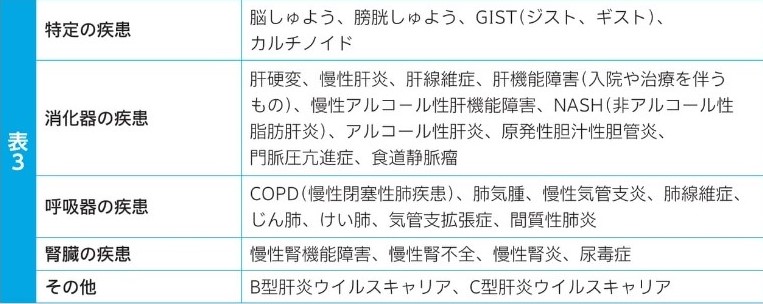

上記画像の「所定のがん」は、以下の9つです。

保障内容

【主契約】

診断給付金

入院または所定の通院をしたとき、あるいは上皮内がんと診断されたとき給付金

が支払われます。(上皮内がんは、がんの10%の額)がん・上皮内がんについて各1回のみ給付。

※ この保険の「所定の通院」とは、手術・放射線治療(電磁波温熱療法を含む)・抗がん剤治療(経口投与を除く)のための通院を指します。

入院給付金

入院1日あたり5,000円か1万円等から選択可能。支払日数は、無制限です。

通院給付金

次のどちらかの通院をしたとき、1日につき入院給付金と同額が給付されます。日数無制限、上皮内がんも対象です。

①手術、放射線治療、経口投与を除く抗がん剤治療とホルモン剤治療のための通院

②診断、治療、退院から1年以内の通院(実質、経過観察のための通院)

【特約】

特定診断給付金特約

次のどちらかに該当したとき、入院給付金の50倍の額が1回給付されます。(上皮内がんは対象外)

①初めてがん診断を受けてから2年以内に、入院・所定の通院の合計日数が30日に達したとき

②初めてがんと診断されて2年以上経過した後に、再びがんと診断されたとき、あるいは入院・所定の通院をしているとき

※ この保険の「所定の通院」とは、手術・放射線治療(電磁波温熱療法を含む)・抗がん剤治療(経口投与を除く)のための通院を指します。

診断給付金複数回支払特約

がんと診断されて2年以上経過した後、入院か所定の通院をしているとき、回数無制限で給付されます。給付頻度は、がん・上皮内がんについて各2年に1度。給付額はがんなら50万円等、上皮内がんはその10%の額です。

がん治療保障特約

所定の手術・放射線治療・抗がん剤治療・ホルモン剤治療・緩和療養を受けたとき、給付されます(ホルモン剤治療は、給付額の50%)。支払限度は月に1回、通算60回限度。上皮内がんも支払対象です。

がん特定治療保障特約

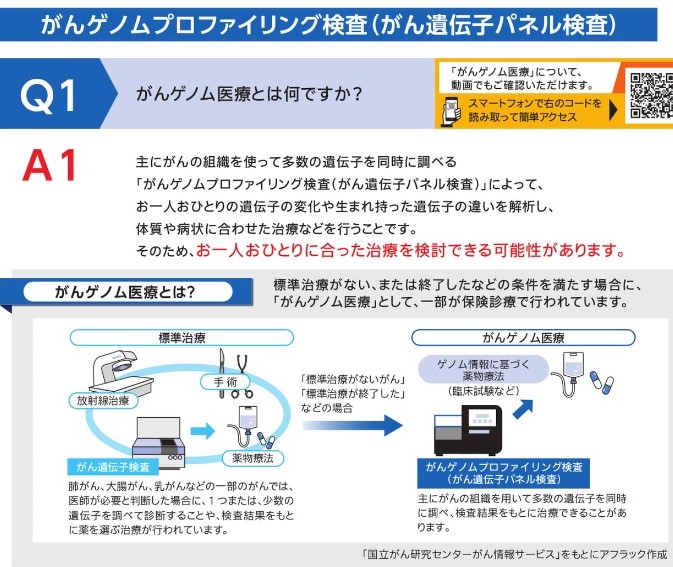

所定の病院において保険外診療で、手術・放射線治療・抗がん剤治療・ホルモン剤治療のいずれかを受けた月ごとに、給付金を受取れます。支払限度は月に1回、通算12回です。(上皮内は対象外)また、医科診療報酬点数表に検体検査実施料の対象として挙げられている、がんゲノムプロファイリング検査を受けたとき、月に1回10万円が給付されます。

がん先進医療・患者申出療養特約

所定の先進医療、または患者申出療養を受けたとき、技術料の額(通算2,000万円まで)と、一時金15万円が給付されます。(上皮内がんは、対象外)

外見ケア特約

顔または頭部に生じたがんの摘出術・切除術術を受けたとき、及び手指または足指の第1関節以上の切断術(四肢切断術を含む)を受けたとき、各1回ずつ20万円が給付されます。また、がん治療が原因で頭部に脱毛の症状が生じたと医師に診断されたとき、1回のみ15万円が給付されます。(上皮内がんは対象外)

特定保険料払込免除特約

次のいずれかに該当したとき、保険料の払込みが免除されます。

①初めてがんと診断された月の初日から2年以内に、入院と所定の通院の合計日数が30日に達したとき

②初めてがんと診断された月の初日から2年以上経過後に、がんと診断されている、または入院か所定の通院をしていること

重大疾病一時金特約

次のいずれかに該当したとき、年に1回、回数無制限で給付金が支払われます。

①急性心筋梗塞または脳卒中の治療を目的として、手術または入院したとき

②心疾患または脳血管疾患(急性心梗塞・脳卒中を除く)の治療を目的として、手術または継続10日以上の入院をしたとき

商品解説

低・無解約払戻金型のがん保険です。健康な人が入る「生きる」を創るがん保険 WINGSに、「がん経験者保険料率に関する特則」をつけ、保険料が割増になった上で契約する、がん保険です。付加しなければならないのは、「入院給付金」「通院給付金」「がん治療保障特約」の3つ。「診断給付金」は、主契約ですが、外すことが可能。他に2つの一時金的な特約があり、ほしいタイプの診断給付金(一時金)を選択できます。

診断給付金は主契約なのに、外せるなんて珍しいですね。

そうですね。自分にとって必要のない保障は付加せず、ムダのない内容にしましょう。

医療保険やがん保険の加入・見直しを検討している方は、一度無料相談をご利用ください。各社の保障の内容や仕組みはさまざまで、どれとして同じものはありません。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

がんを経験された方のための 「生きる」を創るがん保険 WINGS、料金&契約するメリット・デメリット

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身(一部10年更新)

払込頻度:月払

入院日額:5,000円

通院日額:5,000円

治療を受けた月ごと:10万円

診断給付金額:50万円(上皮内がん 5万円)

複数回診断給付金額:50万円(上皮内がん 5万円)

がん特定治療保障金額:50万円

がん先進医療・患者申出療養特約:付加

契約年齢:30歳/50歳

男性:10,878円/15,048円

女性:11,511円/13,329円

ちなみに、3つの必須保障のみをつけたシンプルなプランなら、30歳男性が5,810円、女性は5,930円です。がん経験者のがん保険は、料金が割増されます。安心感と予算のバランスを取りながら保障の設計をしましょう。

がんを経験された方のための 「生きる」を創るがん保険 WINGSに入るメリットとデメリット

次に、このがん保険に入るメリット・デメリットを、考えてみましょう。

【メリット】

- がん経験者のがん保険は貴重。再発・転移に対する不安感が緩和される

- 9つのがんについては、最後の治療から3年たっていれば契約できる

- がんゲノムプロファイリング検査、患者申出療養、外見ケア特約の様な、業界でも珍しい保が持てる

- 「よりそうがん相談サポート」があり、治療・生活・精神面等、さまざまな側面から情報とサービスが受けられる

【デメリット】

- 上皮内がんに対する保障が、通常のがんと同等ではない

- 一部の特約が10年更新で、将来の保険料が読めない

- 保険料払込免除の適用条件が厳し目

- 診断給付金が3つに分かれていて、保障内容がそれぞれ異なり、複雑かつ厳しめ

割増料金を払っても安心感を保険で持つか、最低限だけの保障内容にするか、あるいは保険ではなく貯蓄で備えるか、選択肢はさまざまです。

上皮内がんが保障になるものと、ならないものとがあるのですね。上皮内なら転移はマレだから、それほど心配はないと聞いています。

確かに、そういうケースは多いです。それでも乳がんの場合は、通常のがんと同程度の処置が必要。治療費も同じくらいかかるのです。女性には、「上皮内がんもがんと同額保障」は、がん保険選びの大切なポイントになります。

がん経験者のがん保険、料金と保障内容を自分に合わせた形で持とう

以上、アフラック生命の、がんを経験された方のための 「生きる」を創るがん保険 WINGSについて、解説してきました。がん経験者が加入できるがん保険は貴重です。一方保険料が割増されていて、保障を大きくすると総支払額がばかになりません。大病した人であれば、何かあったときに保険があることは、心の支えになります。安心感と予算のバランスの取れた保険設計をし、自分に合わせたプランに調節して将来に備えましょう。

アフラック以外でも、がん経験者が加入できるがん保険は、あるのですね?

はい。その方に合った商品の提示が可能です。将来への備えは、がん等の疾病だ

けとは限りません。医療保険を含め、ライフプランに沿った保障をご紹介できる

ので、ぜひ無料相談をご利用ください。

お気軽に連絡いただければ、弊社の保険アドバイザーがご相談にのります。

※直接相談(無料)

まとめ

- がんを経験された方のための 「生きる」を創るがん保険は、健康体の人の保障に経験者割増料金で入るプラン

- がん経験者のがん保険は貴重。業界でも珍しい特約もあり、サポートが優秀

- 上皮内がんに対する保障が、通常のがんと同等ではない。乳房の上皮内がん保障に、不安が残る

- 払込免除、診断給付金の適用条件が、複雑かつ厳し目

- 引受基準緩和型の保障は保険料が割増。安心感と予算のバランスが取れた保障設計をしよう

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/23524/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")