こんにちは、K2 College編集部です。

今回はなないろ生命のがん保険「なないろがん治療保険極」を解説していきます。

なないろ生命のがん保険は、2種類出ていますよね。一時金型というのはわかるんですが「極」というがん治療サポート保険って、どんな内容なのですか?

治療ベースで保障する保険で、払った医療費に連動して給付金が出る、合理的な特徴があります。がん保険における「一時金型」と「治療給付型」との違い、またメリット・デメリットを説明していくので、がん保険選びの参考にしてください。

- 動画解説

- なないろ生命は朝日生命が設立したグループ会社

- なないろがん治療保険極は、かかった医療費を保障する合理的な保険

- がん保険は一時金型、治療給付型どちらを選ぶ?

- 保障と資産形成で将来のリスクに備える

動画解説

なないろ生命は朝日生命が設立したグループ会社

会社概要

なないろ生命は2021年に朝日生命の出資により、設立されました。医療保険にターゲットを絞り、商品数は少ないながら、社会的認知度や評価を高めています。同社設立の背景に135年以上の歴史を持つ朝日生命が、多様化する顧客ニーズに応え、利便性を追求したサービスを提供する必要性がありました。「あきらめないで、いい保険」をキャッチフレーズに、保険に新しい選択肢をという理念のもと、営業を展開しています。

設立:2021年4月1日

総資産:735億9,300万円(2023年12月末時点)

保有契約件数:46.6万件(2023年12月末時点)

格付情報

なし

ソルベンシーマージン比率

3,150.3% (2023年12月末時点)

企業理念は立派ですね。でも親会社の朝日生命の格付が一時期BBBだったのは、ちょっと気になります。

朝日生命の現在の財務状況はかなり改善され、2024年5月時点でフィッチによる格付けで「A-」となっていますよ。何よりも、なないろ生命の医療保険の保障が良心的で、徐々に社会的評価が上がってきていますね。

なないろがん治療保険極は、かかった医療費を保障する合理的な保険

契約概要

商品名:なないろがん治療保険極

正式名称:がん治療サポート保険(無解約返戻金型)(2022)

契約年齢:0歳~80歳

保険期間:終身

払込期間:(最低払込期間5年)60歳/65歳/70歳/75歳/80歳/終身

払込頻度:月払/年払

申込方法:ネット/郵送/対面

※ この保険の全ての保障は、がん治療に対するものを指し、契約後3カ月の待機期間がある

※ この保険の「がん」は、全て「上皮内がん」の保障を含み、給付額も同額

保障内容

【主契約】

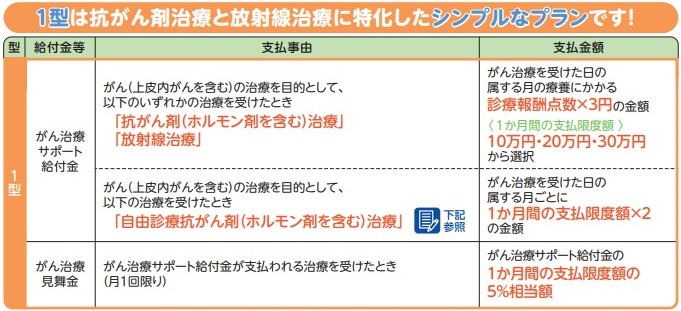

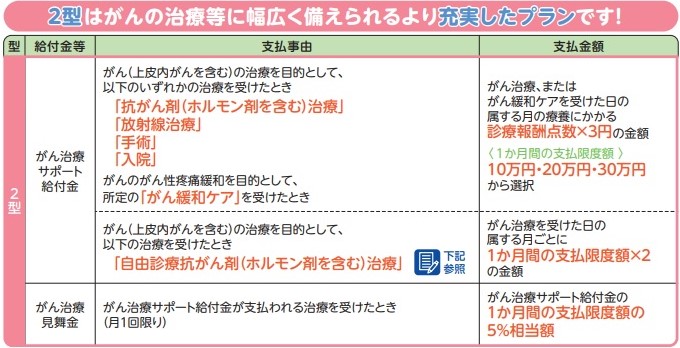

抗がん剤治療と放射線治療に特化したシンプルな1型と、入院・手術・緩和ケア等も含めて幅広く対応できる2型のどちらかを選びます。また、月の支払限度額も10万円・20万円・30万円の3タイプから選択。

保障対象になるがん治療を受けた月ごとに、①と②が給付されます。

①がん治療サポート給付金

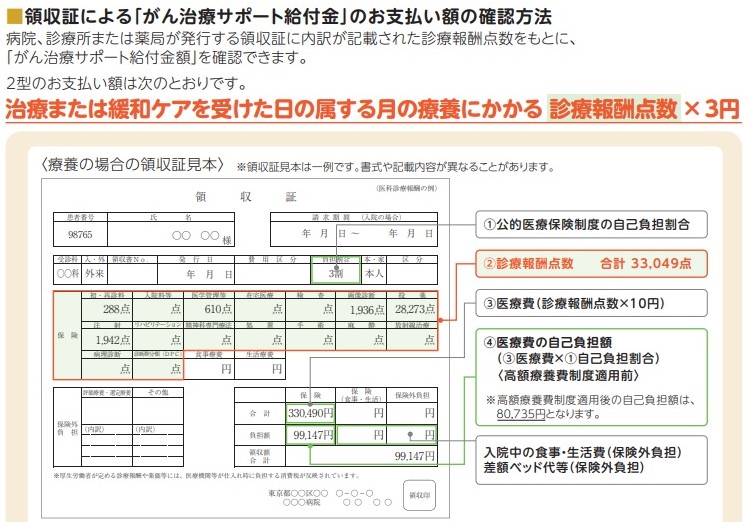

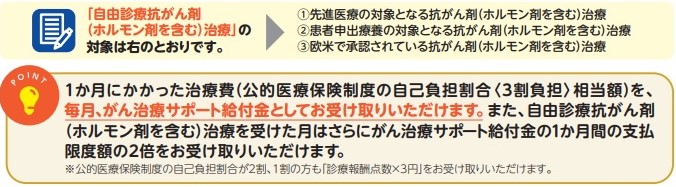

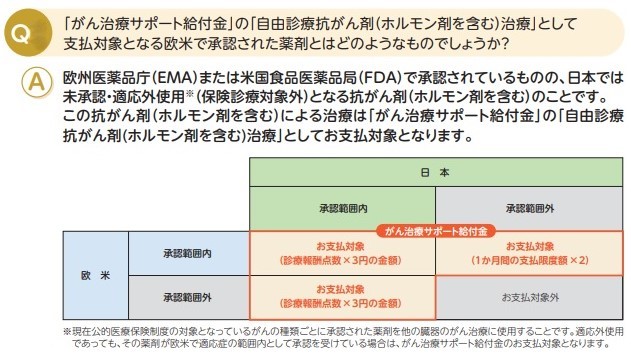

診療報酬点数(※)の3倍の額が、月の支払限度額を上限に給付されます。回数無制限、ただし自由診療抗がん剤は24回まで。通算限度額は、4,000万円です。

※ 診療報酬点数というのは、下図領収証の赤枠内の点数を指す。この点数に3をかけた金額が、6歳~69歳の人の自己負担となる。かかった医療費の窓口支払分が給付される仕組み

自由診療抗がん剤治療のみ、支払限度額の2倍が給付されます。

②がん治療見舞金

支払限度の5%相当額(5,000円/1万円/15,000円)が給付されます。

③死亡給付金

保険料払込期間満了後の保険期間中に死亡したとき、月の限度額が給付されます。

【特約】

がん診断一時金特約

がんと診断確定されたとき、回数無制限で一時金が給付されます。2回目以降も診断確定のみで受け取り可能です。支払間隔は180日に1度のA型・年に1度のB型から選択。金額は30万円・50万円・100万円の3タイプあり。

がん差額ベッド特約

差額ベッド代が発生する入院をしたとき、差額ベッド代と同額が日数無制限で給付されます。

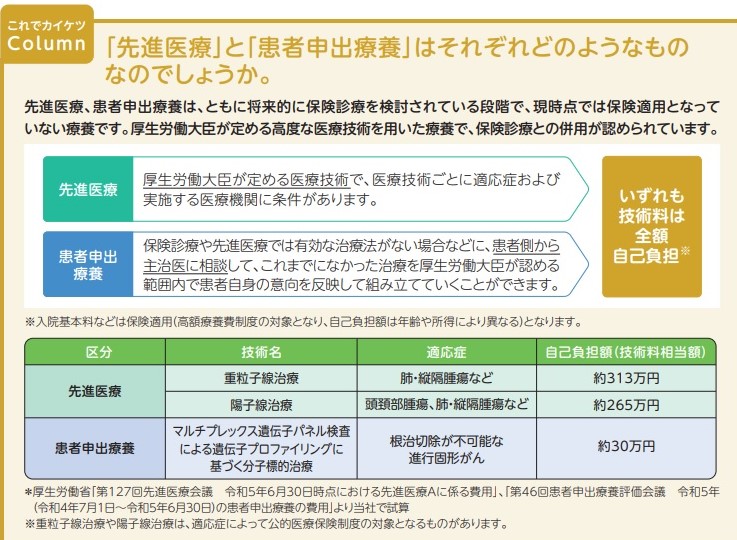

先進医療・患者申出療養特約

所定の先進医療または患者申出療養による療養を受けたとき、技術料の同額(通算2,000万円限度)と、一時金として技術料の10%(通算200万円限度)が支払われます。

【特則】

がん保険料払込免除特則

がんと診断されたとき、以降の保険料が免除されます。

商品解説

無解約返戻金型のがん保険。なないろ生命の「なないろがん治療保険極」は、医療費の負担分を保障する保険です。6歳~69歳の人は医療費の3割を負担しますが、この保険はその分を月の限度額内で保障します。特徴は、診療報酬点数に連動していることで、実際の治療費に応じて給付額が変動。ただし、保障は医療費のみが対象だという点に注意しましょう。入院時の食事代や病衣のレンタル代等は対象外。ちなみに、がん診断一時金特約の2回目以降の受取条件が「診断のみでOK」というのは、業界最優秀です。

公的医療の高額療養費制度を利用して、月の医療費が8万ぐらいですんだ場合でも、上限額を全額給付してくれるんですか?

はい。高額療養費制度については、下に表を載せておくので、ご自身の収入を参考に、月の支払限度額をきめるとよいでしょう。反対に、治療にそれほどかからなかった月は、医療費の実費分しか給付されないことに注意してください。10万・20万・30万というのは上限額であって、保障額ではありません。

がん保険は一時金型、治療給付型どちらを選ぶ?

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身

払込頻度:月払

主契約:1型

月の支払限度額:10万円

がん治療見舞金:5,000円

がん診断一時金:50万円、B型(年に1度)

先進医療・患者申出療養特約:付加

契約年齢:30歳/50歳

男性:1,464円/3,365円

女性:1,560円/2,786円

保険料は、女性では業界最安値クラスです。がん診断一時金50万円をA型(180日に1度)設定にすると、30歳男性で1,884円と420円上がり、女性は1,915円で355円上がります。

郵送による契約の場合は、6プランから選択します。プラン内容は以下のとおり。

がん治療サポート給付金:2型、10万円/20万円/30万円 から選択

がん診断一時金:50万円、A型

先進医療・患者申出療養特約:付加

がん保険料払込免除特則:付加

「保障内容を調節したいがネット契約が難しい」という人は、提携先が訪問するサービスもあるので、保険会社に連絡しましょう。

がん保険の型:一時金タイプVS治療に対する給付タイプ

がんの保障にはさまざまなタイプがあります。その中でも代表的な「一時金型」「治療給付型」の保障について、メリット・デメリットをあげるので、参考にしてください。

一時金型

がんと診断されるとまとまった額が一括で支払われる保障です。メリットは、治療法の変化に影響されにくく、使い道が自由であることです。まとまった額を受け取ることで経済的な不安が軽減され、治療に専念できる環境を整えやすくなります。ただし、保険料が高くなりがちで、治療が長期に及ぶ場合、給付金が不足する可能性もでてくるデメリットもあります。

治療給付型

受けた治療が保障対象であれば、その都度給付金が支払われる保障です。メリットは、保険料が割安で、実際の治療に応じて給付金を受け取れるため、長期の治療にも対応可能という点です。デメリットとしては、将来的に新しい治療法が主流になった場合、その治療が保障対象にならない可能性もあることがあげられます。

最終的な保障選択は、個々のニーズや生活スタイル、また予算によって異なります。たいていの場合、両者をバランスよく組み合わせてプラン設定します。また最適な保険を選ぶために、専門的知識を持った人に相談することも有益です。

なるほど。がんの保障と言ってもいろいろですね。

そうですね。なないろ生命のがん保障の特徴としては、初回も2回目以降も一時金は診断だけで、受け取れること。治療給付金は診療報酬点数に連動しているため、治療が長びいても保障してもらえる点ですね。

【以下のような点でお困りではありませんか?】

- 自分には一時金型のがん保険があっているのか、治療ベース型のがん保険があっているのか専門家の意見を聞きたい

- 20種類以上もがん保険がある中で、どのようなタイプのものを選べばよいのか決めかねる

- がん保険を持った方がよいのか、医療保険全体の中でがんの保障を充実させた方がよいのか、自分のケースで教えてほしい

1つでも該当する方は、無料相談をご利用ください。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

保障と資産形成で将来のリスクに備える

以上、なないろ生命のなないろがん治療保険極について解説してきました。ひと月にかかった治療費を「診療報酬点数」に連動して保障するという仕組みです。入院日額や手術給付金額があらかじめ決まっている一般的な保険と異なり、実際に行われた医療行為に応じて給付金が支払われるため、合理的。保険料払込免除と一時金支払の基準は、業界最優秀レベルです。一時金と治療給付の保障バランスを考えて、プラン設定しましょう。

がんのような重い疾病に備える際は、適度な保障を確保した後、貯蓄や資産形成にも目を向けることが賢明です。というのも医療技術が進歩すれば、将来的に特定の治療が保障対象外となる可能性があるためです。人生には病気以外のリスクも存在するため、バランスの取れた備えが欠かせません。貯蓄や資産形成といった準備は、変化するライフステージや個別の状況に柔軟に対応してくれます。

確かに大きな病気への備えは、がんだけではすまないですよね。健康で定年を迎えても、その先の生活費のことも心配。でも資産形成と言っても、損する可能性だってあります。何か安心で有益な情報はありますか?

はい。先の見えない将来に対し、あれこれ心配しても仕方ないので、今できる備えをしておきましょう。現在の日本でお金を増やそうとしても、ムリがありますが、『インデックス型海外終身保険』では実質利回りが5%以上で資産形成をしつつ、同時に死亡保障も持つことができる商品があります。

まとまった資金をお持ちでしたら『新海外固定金利商品』で固定金利5.6%で複利運用できるので、10年で返戻率172%になります。

お気軽に連絡いただければ、弊社の保険アドバイザーがご相談にのります。

※直接相談(無料)

まとめ

- なないろがん治療保険極は診療報酬点数に連動し、実際に行われた医療行為に応じて給付金が支払われるため合理的

- 高額療養費制度による自己負担上限額を参考に、主契約の「月の支払限度額」を設定しよう

- 保険料払込免除と一時金支払の基準は、業界最優秀レベル

- がん保険には一時金型と治療給付型がある。それぞれの特徴を理解し必要な保障で備えよう

- 保険をある程度確保したら、資産形成を利用して生涯のリスク対策を図ろう

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/25692/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")