こんにちは、K2 College 松本です。

今回はCTF Life(旧FTLife)の新海外個人年金『MyWealth Ⅱ(マイウェルス2)』について解説します。

日本の保険会社で個人年金保険には加入していますが、同じようなものでしょうか?

- CTFLifeは香港の大財閥が親会社で多角経営をしている

- MyWealth Ⅱ(マイウェルス2)の概要

- 15年の返戻率は209%、実質利回りは5.05%

- 教育資金準備、老後資金準備、退職金運用など幅広く利用できる

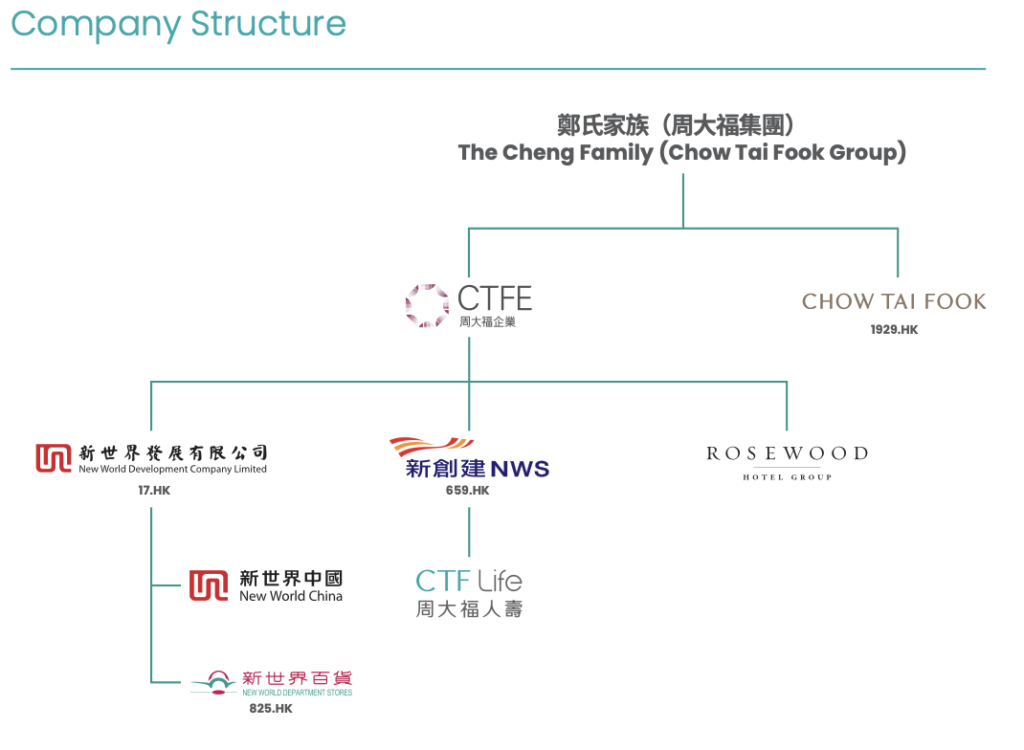

CTFLifeは香港の大財閥が親会社で多角経営をしている

会社概要

- 1990年 『フォルティスグループ』の保険部門『フォルティスホールディング』として設立。

- 2010年 『エイジアス(Ageas Insurance Company(Asia)Limited)』に改称。ベルギーのブリュッセルを拠点とする。

- 2016年 中国最大のプライベート・エクイティの投資機構の1つであるJDグループの100%子会社となり、『FTライフ(FTLife Insurance Company Limited)』に改称。

- 2019年 香港最大級のコングロマリット(異業種の会社を合併などで吸収し、多種類の事業を営む巨大複合企業グループ)である「NWSホールディングス(NWS Holdings Ltd)」の完全子会社となる。

- 2024年 『CTFライフ(Chow Tai Fook Life Insurance Company Limited)』に改称。

プレスリリースはこちら

CTF Life香港(旧FTlife香港)の本社は、香港のチムサーチョイ(尖沙咀)にある大規模ショッピングモール「K11 ATELIER」に位置しています。CTF Life香港(旧FTlife香港)は「新創建集團 NWS ホールディングス」の100%子会社で、NWS ホールディングスは「周大福グループ」の一部です。周大福グループは香港で大規模商業施設やハイアットリージェンシー香港、グランドハイアット香港等を所有する非常に大きな財閥会社です。CTF Life香港(旧FTlife香港)はそのような強固な財務バックグラウンドを持つ企業の一部であり、その信頼性は高いです。CTF Life香港(旧FTlife香港)は、地元香港やアジアを中心に高い知名度を誇っており、お客様の資産をしっかりと守り、資産運用をバックアップする会社として評価されています。

周大福グループの多様な複合企業との連携を活用して、健康、成長、ヘルスケアから遺産まで、お客様の生涯にわたってサポートしています。これだけ幅広いインフラ事業を行っているので、グループの収益も安定しており、保険会社の運用が上手くいかなかった時には他の事業から補填することで、顧客への利益をしっかりと提供できる仕組みがあります。

格付け

- Fitch:A-

- Moody’s:A3

Strong Solvency Ratio

solvency ratio:337%(2024年6月)※1

Hong Kong Risk-based Capital (HKRBC) solvency ratio:289%(2024年6月)※2

※1:150%以上を求められる

※2:100%以上を求められる

成長がすごくて安心できそうですね。

新しいオフィスに訪問しましたがとても洗練されており、伸びている企業だと革新を持てました。またグループ企業間でクライアントへの配当や利回りを補填する仕組みを構築しているとのことでより安心できます。

MyWealth Ⅱ(マイウェルス2)の概要

商品概要

保険会社:CTFLife

運用通貨:USD、HKD、CNY、GBP、EUR、SGD、AUD、CAD *1

被保険者年齢:0歳〜80歳 *2

満期:被保険者年齢128歳まで

払込期間:2年、5年

払込頻度:月払、半年払、年払、全期前納 *3

最低年間保険料:USD 6,000〜/年(2年払)、USD 3,000〜/年(5年払) *4

全期前納最低保険料:USD 12,000〜 *5

全期前納最低保険料(法人):USD 100,000〜 *5

実質利回り:4.5%〜7.43%(長期運用すればするほど高くなる )

途中引出:2年目以降一部引出可能

*1 契約時に選択できるのはUSD、HKD、CNYのみ

*2 被保険者を何度も変更可能

*3 全期前納割引あり

*4 月払の最低保険料:USD 500〜/月(2年払)、USD 270〜/月(5年払)

*5 総支払保険料USD 15,000以上は割引率が上がっていく

商品解説

新海外個人年金は、通貨を3種類(USD、HKD、CNY)から選択でき、払込期間は短く2種類(2年、5年)しかありません。満期は128歳なので、終身と言ってもよいでしょう。さらに4年目からは通貨を8種類(USD、HKD、CNY、GBP、EUR、SGD、AUD、CAD)の中から自由に変更することができます。

そして日本にはないシステムですが、被保険者を何度でも変更できるので、世代を超えた超々長期の資産運用が行えます。あとで返戻率も確認しますが、複利の力を改めて知ることができますね。さらに、受け取るときも契約時に「何歳から〜、〇〇年間」と決めないので、引き出したい時に引き出したい金額を指定すれば都度引き出すことができます。

払込期間は短い方が返戻率の立ち上がりがいいので、2年払の全期前納がオススメです。2年払なら一時払いとほぼ変わらないので、全期前納で一括で支払う商品と思ってもらえば良いかと思います。

ちょうど外貨建一時払保険の提案をされているのですが、それよりも利回りが高そうです。

長く運用すればするほど利回りは高くなります。10年以上預けるならMyWealth Ⅱ(マイウェルス2)の方が良いと思います。

15年の返戻率は209%、実質利回りは5.05%

実際にMyWealth Ⅱ(マイウェルス2)がどれくらい増えるのか契約例をもとに確認していきましょう。

契約例

契約者:40歳 男性

払込期間:2年

払込頻度:全期前納

全期前納(一括)保険料:USD 100,000.70

<解約返戻金と返戻率の推移> *現行利率の場合

5年後 (45歳):USD 102,154(102%)*損益分岐点

10年後(50歳):USD 149,068(149%)

15年後(55歳):USD 209,500(209%)

20年後(60歳):USD 306,192(306%)

25年後(65歳):USD 417,712(417%)

30年後(70歳):USD 604,217(604%)

40年後(80歳):USD 1,169,065(1,169%)

50年後(90歳):USD 2,312,715(2,312%)

60年後(100歳):USD 4,612,259(4,612%)

5年で損益分岐点を超え、15年で2倍以上になるので実用的ですね。さらに被保険者を子や孫に引き継いで代々継承しながら運用を継続していけば、将来はとてつもない金額になっていきますね。実質利回りを計算すると以下のようになります。

<実質利回りの推移>

5年後:0.43%

10年後:4.07%

15年後:5.05%

20年後:5.89%

30年後:6.18%

40年後:6.34%

50年後:6.48%

60年後:6.59%

これくらいの利回りを実現できれば、流行りのFIRE(Financial Independence, Retire Early)する為の運用にも利用できますね。

凄いですね。すぐに始めたいと思います。

下記の直接相談より「MyWealth Ⅱ 資料希望」とお問い合わせください。

※直接相談(無料)

教育資金準備、老後資金準備、退職金運用など幅広く利用できる

満期や受取方法を決めないので幅広いニーズに対応できます。

教育資金準備

お子さんの為に学資準備をする時は「積立」でする人が多いですが、独身時代の預貯金など既にまとまった資金を持っている方もいます。まとまった資金で運用した方が早く増えるので、MyWealth Ⅱ(マイウェルス2)を教育資金準備に利用できます。使わなければ自分たちの老後資金にシフトすればOKです。

老後資金準備

ある程度まとまった資金が手元にあるけど、株式や投資信託などリスクの高いものでの運用は怖いと感じる人もいるでしょう。そのような方にはMyWealth Ⅱ(マイウェルス2)が良いと思います。運用は保険会社に任せるので安心ですし、実質利回りも4%以上と堅実な運用としても十分なパフォーマンスです。そして受け取り方がフレキシブルなので、必要な時に必要な金額だけ引き出せるのが無駄がなくて良いところです。

退職金運用

退職金はまとまった資金が一気に手元に入るので、皆さん住宅ローンの返済に充てたり、資産運用をやってみたりと色々考えると思います。ただ、人間は何歳まで生きるか分からないので、老後の生活資金はできるだけ枯渇しないように長持ちさせたいはずです。かといってリスクが高く価値が大きく変動するものや流動性の悪いものだと万一の時に使い勝手が悪くなってしまいます。そこでMyWealth Ⅱ(マイウェルス2)なら3年目以降から毎年一部引出をすることができるので、運用を継続しながら年金受取のように利用できます。

銀行で放置していてまとまった資金が手元にあるのですが、株はストレスになりそうと迷っていたところでした。MyWealth Ⅱ(マイウェルス2)なら利回りも4%以上は期待できるし安心できそうです。シミュレーションなど見てみたいですが、どうすればよいでしょうか?

堅い運用の選択肢としてはとても良いと思います。下記の直接相談から「MyWealth Ⅱ 資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 銀行に眠っているお金は運用しよう!

- 低金利の商品に預けている人は見直そう!

- 教育資金準備、老後資金準備、退職金運用が目的の人は選択肢に入れよう!

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/26844/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")