日本銀行(日銀)は、長期にわたるデフレと経済停滞に対処するため、2010年代以降に大規模な金融緩和を実施しました。その一環として、日本国債や上場投資信託(ETF)の大規模買い入れを行い、金利の低下、金融市場の安定、景気回復の促進を図りました。しかし、この政策は一定の成果を上げた一方で、市場機能の低下や出口戦略の難しさなど、多くの課題を残しました。

日銀が日本国債やETFを大量に購入する目的は何ですか?

金融緩和を通じて金利を低水準に維持し、経済の安定とインフレ目標の達成を図るためです。

- 日銀の日本国債の大規模買い入れ

- 日銀のETFの大規模買い入れ

- 今後の課題と展望

動画解説

日銀の日本国債の大規模買い入れ

1. 背景と目的

日本は1990年代のバブル崩壊後、長期にわたるデフレと経済成長の鈍化に直面しました。特に、2013年に発足した黒田東彦総裁の下で、日銀は2%の物価上昇目標を掲げ、「異次元の金融緩和」を導入しました。

その中心的な政策として、日本国債の大規模買い入れが実施され、主な目的は以下の通りです。

• 長期金利の低下:企業や個人の借入コストを抑え、設備投資や住宅購入を促進。

• デフレ脱却:市場に大量の資金を供給し、需要拡大を狙う。

• 財政政策の支援:政府の財政赤字を補う形で国債を引き受け、財政安定化を図る。

2 買い入れの規模

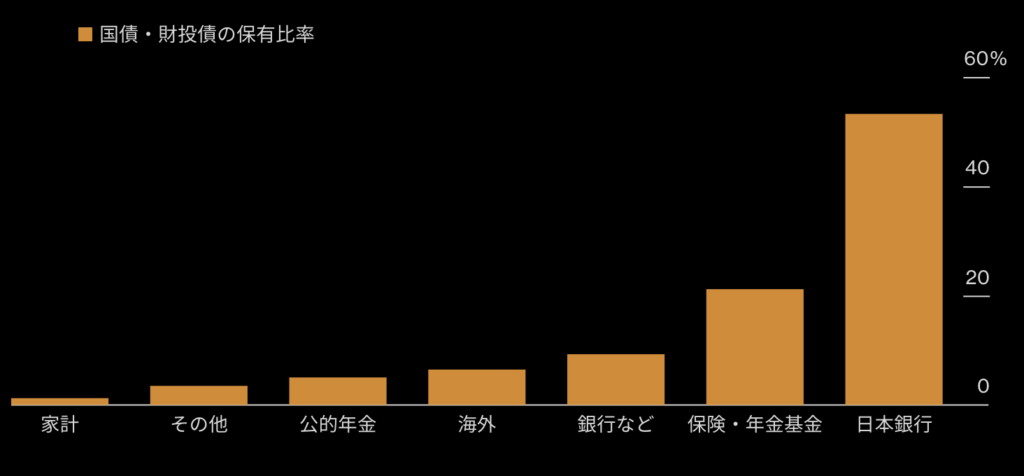

日銀は2013年の「量的・質的金融緩和(QQE)」の開始以降、年間80兆円規模で国債を購入し続け、2024年時点で日銀の国債保有残高は約600兆円を超えています。これは、発行済み国債の50%以上を占める規模となり、異例の状況となっています。

3 国債買い入れの影響

プラスの影響:

• 長期金利は0%近辺で安定し、低金利環境が持続。

• 公共投資や企業の設備投資が促進され、雇用環境が改善。

• 円安が進行し、輸出企業の収益が拡大。

マイナスの影響:

• 市場機能の低下:日銀の国債保有率が高まり、国債市場の流動性が低下し、価格形成が歪められた。

• 財政規律の低下:政府の財政規律が緩み、財政赤字が拡大し続けるリスクが増大。

• 出口戦略の難しさ:将来的な金利上昇により、国債の売却が困難になり、損失が生じる可能性がある。

日銀のETFの大規模買い入れ

1 背景と目的

日銀は2010年に「包括的金融緩和政策」の一環としてETFの買い入れを開始しました。目的は、株価の安定と資産効果による景気刺激でした。特に、2013年以降、ETF買い入れ額を増加させ、株式市場を下支えしました。

2 買い入れの規模

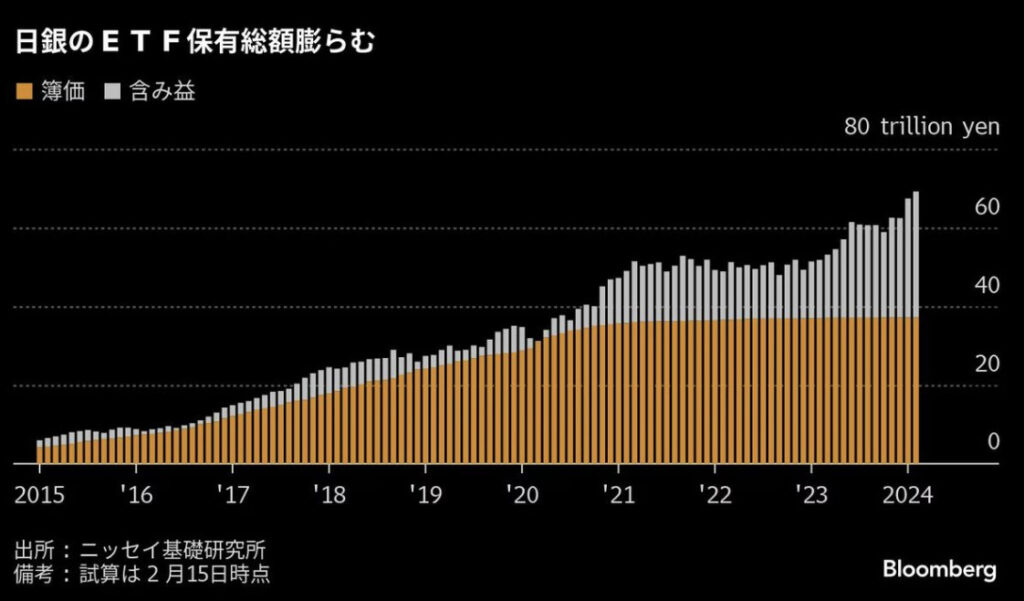

ETFの買い入れ額は2013年には年間1兆円規模でしたが、2016年には6兆円、2020年のコロナ禍には12兆円規模に拡大しました。これにより、日銀の保有するETF残高は約36兆円に達し、日経平均株価の大株主となりました。

3 ETF買い入れの影響

プラスの影響:

• 株価の下落局面での市場安定化が図られ、投資家心理を支えた。

• 資産効果により、消費者の購買意欲を刺激。

マイナスの影響:

• 市場歪みの懸念:日銀の介入が市場の自由な価格形成を阻害し、民間投資家の行動をゆがめる要因となった。

• 出口戦略の難しさ:保有するETFを市場に戻す際、株価急落のリスクがある。

• 企業ガバナンスの課題:日銀が主要株主となることで、企業の経営監視機能の弱体化が懸念された。

今後の課題と展望

1 出口戦略の難しさ

日銀のバランスシートは膨張し、国債とETFの保有残高がGDPの100%を超える規模に達しています。今後、これらの資産をどのように市場に戻すかが課題となっています。

出口戦略のシナリオ:

1. 自然償還:国債の償還期限が到来するまで保有し、徐々に縮小。

2. 市場売却:市場の安定を見極めながら、段階的に売却を実施。

3. 金利引き上げ:段階的な金利正常化を進めることで、インフレ圧力を抑制。

2 金融政策の正常化

2023年以降、日銀はマイナス金利政策の解除を視野に入れ、金融緩和の正常化を進める方針です。しかし、金利の急激な上昇は、政府の債務負担を増大させるため、慎重な調整が求められます。

考えられるリスク:

• 金利上昇による国債利払い費の増加。

• 日銀の評価損発生による財務不安。

• 民間金融機関の利ざや拡大と信用供給の変化。

3 財政依存からの脱却

政府は財政健全化に向けて、歳出改革や成長戦略の強化が求められます。これまで日銀の金融政策に依存していた状況から脱却し、民間主導の経済成長を目指す必要があります。

日銀の保有資産を市場に戻す際の課題は何ですか?

市場の動揺を防ぎながら、適切なペースで資産を売却する必要がある一方で、売却が急激に進むと金利上昇や株価下落のリスクがあります。

まとめ

- 日銀による日本国債・ETFの大規模買い入れは、低金利環境を維持し、経済を一定程度支える効果があった

- 長期間の金融緩和政策により、市場機能の低下、財政規律の緩み、出口戦略の困難さといった問題が顕在化している

- 今後は、金融政策の正常化に向けた慎重な対応と、財政健全化を両立させることが求められる

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/27826/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")