総論:元本確保型が「存在しない」のではなく「成立しない」日本市場

日本の金融市場において、「元本確保型ファンド」という商品ジャンルは、ほとんど存在感を持たない。投資雑誌や証券会社のパンフレットを見ても、目にするのはインデックス投信、毎月分配型、仕組債、ラップ口座などが中心であり、欧米市場で一般的な「資本保全型」「保護型」ファンドは極めて少ない。

この状況について、多くの人は「日本は規制が厳しいから」「金融庁が自由にさせないから」と説明する。しかし、これは事実の一部にすぎない。実際には、日本において元本確保型商品は法律上、禁止されていない。制度的には組成可能であり、過去には実際に販売された事例も存在する。

にもかかわらず、現在ほぼ消滅している理由は何か。

答えは明確である。それは「作れないから」ではなく、「売れない」「儲からない」「続かない」からである。つまり、制度の問題ではなく、市場構造とビジネスモデルの問題なのだ。

金融商品は、最終的に市場で支持され、商業的に成立しなければ生き残れない。どれほど理論的に優れていても、需要がなく、採算が合わなければ消えていく。それが資本主義の原理である。

元本確保型ファンドは、日本市場ではその条件を満たせなかった。それだけの話なのである。

- 元本確保型の本質と、日本投資家の理解力のギャップ

- 日本市場に残った「疑似安定商品」と構造的歪み

- 募集条件と証券会社ビジネスの致命的ミスマッチ

- 過去に存在した理由と、消滅した現代的背景

- まとめ:だから元本確保型は海外に集約された

元本確保型の本質と、日本投資家の理解力のギャップ

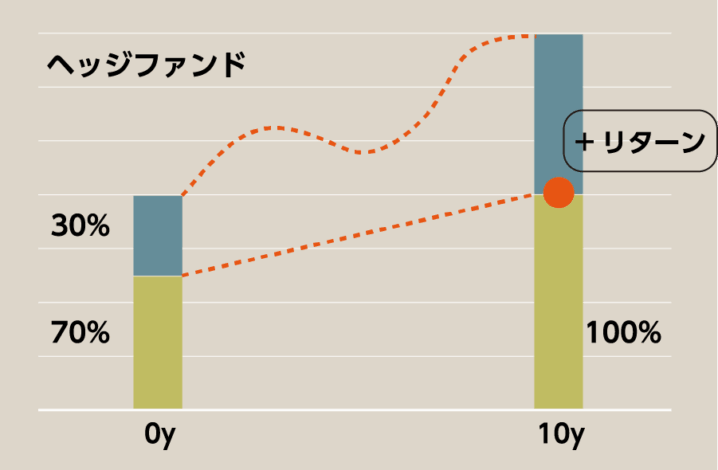

元本確保型ファンドの本質は、「債券+オプション」という高度な金融設計にある。

基本構造は極めてシンプルだ。元本部分をゼロクーポン債などの債券で確保し、余剰資金で株式指数やコモディティなどのオプションを購入する。これにより、元本を守りながら上昇分だけを狙う。

理論的には、非常に洗練されたモデルであり、欧米では長年スタンダードとして活用されてきた。

しかし、この構造を正しく理解するには、以下のような知識が不可欠となる。

・金利と割引現在価値

・デリバティブの価格形成

・ボラティリティ

・時間価値とリスクプレミアム

これらを理解していないと、商品の本質を把握することはできない。

問題は、日本の個人投資家の多くが、こうした金融工学的な発想に慣れていないという点にある。多くの投資判断は、「利回り」「分配金」「ランキング」といった表面的な情報に依存している。

その結果、元本確保型商品は「難しそう」「よく分からない」「説明が長い」という理由で敬遠されやすい。

理解されない商品は売れない。売れない商品は市場から消える。極めて単純な論理である。

日本市場に残った「疑似安定商品」と構造的歪み

本格的な元本確保型が育たなかった結果、日本市場に残ったのは「簡易版」「疑似安定商品」とも呼ぶべき商品群である。

代表例は以下だ。

・仕組債

・ノックイン債

・デュアルカレンシー型商品

・単位型投信

・毎月分配型投信

これらは、元本確保型の「外見」だけを模倣した商品であり、本質的には価格変動リスクを強く内包している。

しかし販売現場では、

「安定型」

「保守的」

「リスク低め」

といった表現で包装されてきた。

結果として、日本では「本物の元本確保型」は育たず、「リスク商品を安定型として売る文化」だけが定着してしまった。

この構造的歪みは、長年にわたって投資家の金融リテラシー向上を阻害してきた側面も否定できない。

募集条件と証券会社ビジネスの致命的ミスマッチ

元本確保型ファンドは、設計上どうしても以下の条件になりやすい。

・投資期間:5年〜10年

・最低投資額:数百万円〜数千万円

・外貨建て中心

・途中解約制限あり

これらは、日本の投資文化と根本的に合わない。

日本の個人投資家は、

・流動性重視

・円建て志向

・小口分散志向

・短期志向

が極めて強い。

長期拘束・外貨建て・大口前提の商品は、心理的ハードルが高すぎる。

さらに、証券会社側の事情も大きい。

元本確保型商品は、

・設計コストが高い

・ヘッジ管理が難しい

・説明時間が長い

・クレームリスクが高い

・利益率が低い

という特徴を持つ。

一方で、仕組債や投信ラップ、回転売買型商品は、

・利益率が高い

・売りやすい

・回転率が高い

という「理想的な商材」になっている。

営業現場がどちらを優先するかは、考えるまでもない。

過去に存在した理由と、消滅した現代的背景

それでも、2000年代から2010年代前半にかけては、日本でも一定数の元本確保型商品が存在していた。

背景には三つの要因があった。

第一に、金利環境である。当時は債券利回りがあり、保証設計が比較的容易だった。

第二に、富裕層対面営業が機能していた点である。医師や経営者、法人向けにまとまった資金を集められた。

第三に、営業担当者の説明力が今より高かったことも大きい。

しかし現在は、

・超低金利の長期化

・ネット証券化

・クレーム社会の定着

という三重苦により、こうした商品が成立しなくなった。

少しでも期待と違えば苦情になる環境で、長期複雑商品は成立しない。販売側は合理的に撤退したのである。

まとめ:だから元本確保型は海外に集約された

ここまで整理すれば、日本に元本確保型ファンドが少ない理由は明白である。

それは規制の問題ではない。技術の問題でもない。

市場文化、投資家層、販売構造、収益モデル。

これらすべてが噛み合わなかった結果である。

金融商品は、需要と採算がなければ生き残れない。元本確保型は、日本市場では成立しなかった。

その結果どうなったか。

元本確保型ファンドは、

・仕組みを理解できる玄人投資家が多数存在し

・長期資金が集まり

・世界中から資金を募集でき

・毎月安定的に新規資金が入る

海外市場へと集約されていった。

欧米、シンガポール、香港、中東などでは、元本確保型は「特殊商品」ではなく「標準的な運用ツール」である。

日本にないのではない。日本が育てられなかったのである。

そして今もなお、本格的な元本確保型ファンドは、玄人投資家が集い、世界中から資金を集め、毎月募集が成立する海外市場で進化を続けている。

元本確保型ファンドに興味があります。

海外では『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

著者プロフィール

最近の投稿

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準 コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36441/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")