こんにちは。K2 College大崎です。

アメリカ国債といえば、「世界で最も安全な資産」。

基軸通貨ドルの信頼とアメリカ政府の信用力を背景に、長年にわたり世界中の投資家から絶対的な信頼を集めてきました。しかし、その「安全神話」が今、音を立てて崩れ始めています。

2025年5月16日、米格付け大手ムーディーズが、アメリカの長期国債の信用格付けを最上位の「Aaa」から1段階引き下げ「Aa1」としたのです。

いよいよ来たかという感じですが、これにより、米国債は三大格付け機関すべてから最上位評価を失うという歴史的な局面を迎えました。

- 動画解説

- なぜ格下げされたのか?

- 「売られる安全資産」が示す深刻な変化

- アメリカ一極時代の転換点

動画解説

なぜ格下げされたのか?

2025年5月の格下げで、ムーディーズは「米政府の財政見通しの悪化」と「中長期的な債務増加のリスク」を主要因として挙げました。

これまでムーディーズは、S&Pやフィッチとは異なり、最上位の「Aaa」格付けを維持していました。しかし、ついにその立場を撤回することになります。

背景には、いくつもの深刻な問題が絡んでいます。

膨張する財政赤字

アメリカ政府は年間1兆ドルを超える財政赤字を常態化させており、利払い費用の増大によって財政はますます圧迫されています。

政府債務の急増

2025年時点での連邦債務残高は37兆ドルを突破し、GDP比でも歴史的な高水準。しかも今後も債務は増加が見込まれています。

政治リスクの高まり

政府債務上限の引き上げ問題や政府機関の一時閉鎖など、米議会の機能不全が繰り返され、「返済能力」よりも「返済意思」への懸念が強まっています。

格付けの世界では、S&Pが2011年に「AAA」から「AA+」に初めて格下げし、2023年にはフィッチも同様に「AA+」に引き下げました。ムーディーズが今回追随したことで、アメリカ国債は三大格付け会社すべてから最上位評価を失ったことになります。

これは単なる数値や評価記号の問題ではありません。

世界金融の根幹を支えてきた「アメリカ国債=絶対的安全資産」という前提が、ゆっくりと、しかし確実に揺らいでいることを意味するのです。

たった1段階の格下げで、そこまで騒ぐ必要があるのでしょうか?

確かに格付けは1段階の引き下げに過ぎませんが、三大格付け機関すべてが最上位評価を外したのは初めてであり、米国債の信用に対する世界的な見方が転換点に差し掛かっていることを示しています。

これは、今後の金利や為替、金融政策全体に波及する可能性があるため、軽視できない出来事です。「騒ぐ」のではなく「注視する」しましょう。

「売られる安全資産」が示す深刻な変化

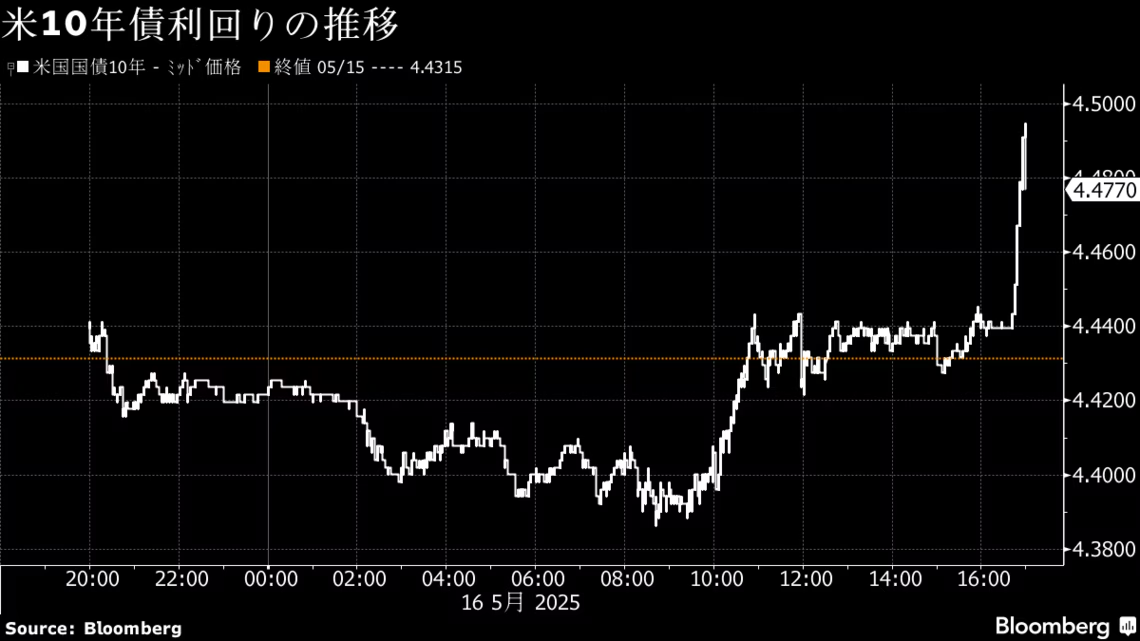

格下げ発表のあった5月16日、ニューヨーク債券市場ではアメリカ国債が売られ、米10年債利回りは一時4.49%まで上昇しました。これは、国債の価格が下落したことを意味します。

通常、「格付けが1段階下がった程度で市場は動かない」という見方もあります。しかし、今回の反応は異なりました。その理由として、以下の3点が挙げられます。

機関投資家の自動売却ルール

一部の年金基金や保険会社などは、信用格付けに基づく運用ルールを持っており、「Aaa」格を維持できない資産は自動的に売却対象となります。今回のムーディーズの格下げは、そうした売却トリガーとなった可能性があります。

リスクプレミアムの再評価

米国債は世界の「無リスク資産」の基準とされ、金利はすべての資産評価のベースとなっています。米国債のリスクが高まれば、すべての資産に連鎖的な影響が及びます。投資家が「より高い利回りを要求する」流れが強まれば、株式や不動産市場にも波及しかねません。

ドルへの信認の揺らぎ

米国債の格付けは、そのままドルの信頼度と連動しています。ドルの地位が相対的に低下すれば、各国の準備通貨としての地位や貿易決済における優位性にも影響が出る可能性があります。

市場がすぐにパニックに陥ることはないにせよ、「売られる国債」という現象は、静かなる地殻変動の始まりと見るべきでしょう。

格下げで国債が売られると、私たちの生活にはどう影響するのですか?

国債が売られて長期金利が上昇すると、住宅ローン、自動車ローン、企業の借入金利も上がる可能性があります。結果として、個人の生活コストや企業の設備投資が抑えられ、経済全体の冷え込みにつながることもありえます。

また、金融資産の評価基準も変わるため、株式市場や年金運用にも間接的な影響があります。

アメリカ一極時代の転換点

今回のムーディーズの決定は、単なる1社の格付け変更にとどまらず、「アメリカ一強」の時代が曲がり角を迎えた象徴的な出来事と捉えることができるのではないでしょうか。

戦後の国際秩序は、アメリカを中心としたドル覇権と軍事・経済力に支えられてきました。基軸通貨ドル、そしてその裏付けであるアメリカ国債の安全性は、その秩序の礎です。

しかし今や、世界は以下のような構造変化の只中にあります。

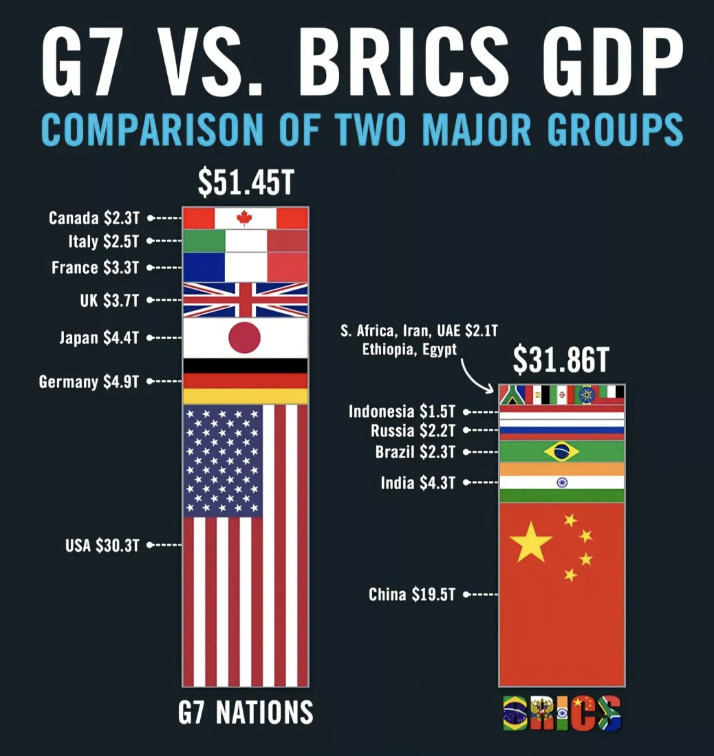

新興国(BRICS)による脱ドル化の動き

中国やロシア、ブラジルなどを中心に、ドル以外での貿易決済や外貨準備構築の動きが加速。中東やアジア諸国もこの流れに同調しつつあります。

金(ゴールド)やデジタル通貨への資金シフト

信用リスクを持たない実物資産への注目が高まり、各国中央銀行による金の大量購入も続いています。民間ではビットコインなどの分散型資産も評価され始めています。

米国の財政赤字と国債依存の拡大

累積債務はGDP比で120%を超え、利払い費用が国防費を上回る水準に達しています。今後も財政赤字が常態化する見通しの中で、国債の増発に頼らざるを得ない構造が続けば、市場の信認低下や利回り上昇を招くリスクが高まります。

こうした状況を踏まえると、ムーディーズの格下げは金融市場に対する警鐘であると同時に、世界経済の重心が再編されつつあることを示すサインでもあります。

今後の10年、20年を見据えたとき、私たちは「米国中心の常識」に囚われず、より多極的な視点で世界を捉え直す必要があるでしょう。

それでもやはり、アメリカが最も信頼できる国ではないでしょうか?

現時点では、依然としてアメリカ国債とドルは世界の中心的な存在です。ただし、「絶対に揺るがない」という前提は崩れつつあります。

信頼は一夜にして失われるものではありませんが、少しずつ侵食されていくものでもあります。だからこそ、今回の格下げは、長期的な視点でのリスク管理や投資戦略を見直すきっかけとして捉えるべきです。

まとめ

- 米国債が格下げ、全社で最上位失う

- 米国の信用力に静かな揺らぎ広がる

- 安全資産の再定義が進む

投資のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31022/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")