こんにちは。K2 College 松本です。

今回は米国債と海外年金保険の比較です。2025年には数回に分けて利下げが行われる予定なので、今のうちに米国債を購入しようか検討されている人が多いと思います。ただ、『新海外固定金利商品』という選択肢もありますので、利回りの比較をしていきます。

- 米国債には2つのタイプがある

- 「米国国債 ゼロクーポン債(ストリップス債)」と『新海外固定金利商品』を比較

- 金利が下がる前に投資をして、高い利回りを得る

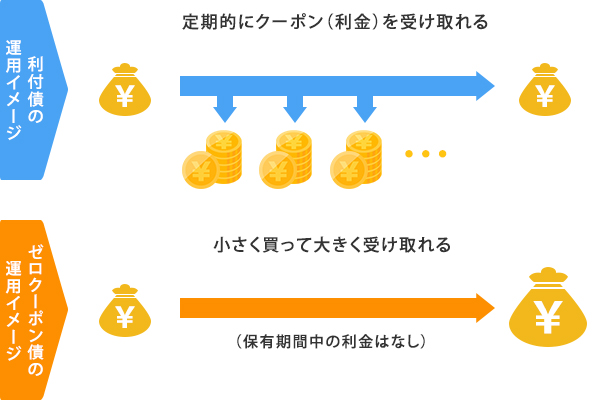

米国債には2つのタイプがある

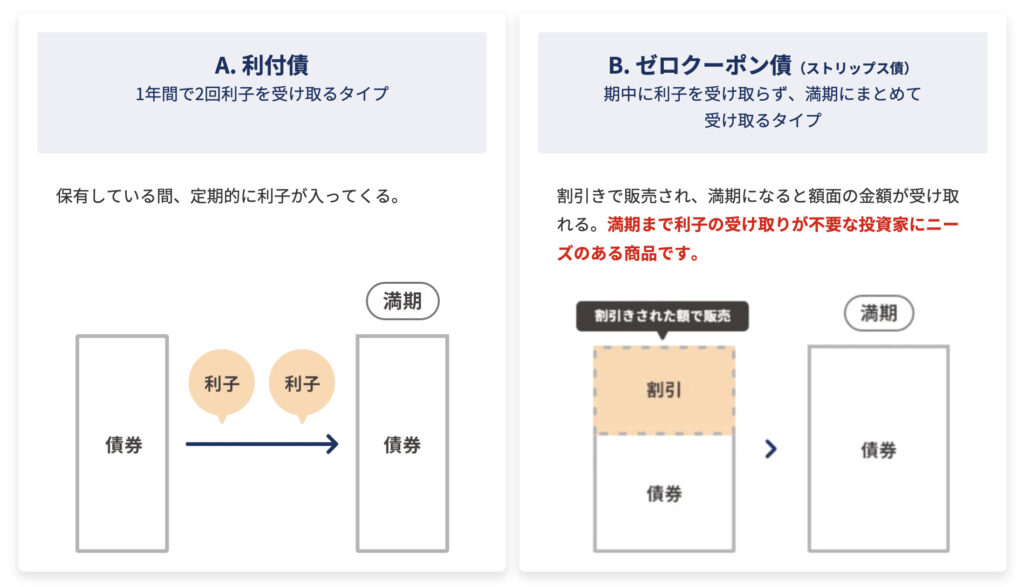

米国国債(トレジャリー)はアメリカ合衆国財務省によって発行される政府債券で、「利付債」と「ゼロ・クーポン債(ストリップス債)」の2種類があります。

「利付債」は半年に一度、利子を受け取ることが出来き、満期日に額面金額が償還されます。

「ゼロクーポン債」は、利子を受け取ることができない代わりに、額面から利回り相当額を割り引いた価格で購入し、満期日に額面金額で償還されます。つまり、購入価格と償還金額の差額が、利子に相当する収益となります。

日本国内だと証券会社などの金融機関やネット証券だとSBIや楽天などから購入できます。「米国国債」と検索すると色々な種類の米国国債が販売されております。下記は楽天証券で購入できる米国国債の一部です。

米国国債とあるのが「利付債」、米国国債(ストリップス債)とあるのが「ゼロクーポン債」となります。

「利率(税引前・年率)」の項目を見ていただくと、米国国債にはそれぞれの%が掲載されており、米国国債(ストリップス債)は表示されていません(0%)。これが1年間に受け取れる利子(クーポン)の%を示しています。

「利付債」と「ゼロクーポン債」はどちらが良いのでしょうか?

どちらが良い悪いということはありません。

定期的に利子収入が欲しければ「利付債」にすれば良いですし、満期まで利子収入の受け取りが不要で、満期時に増えた資金を受け取りたい方は「ゼロクーポン債(ストリップス債)」を選べばOKです。

「米国国債 ゼロクーポン債(ストリップス債)」と『新海外固定金利商品』を比較

『新海外固定金利商品』は投資金額の10%を上限として、利子収入のように毎年引き出すこともできますが、基本的には複利で増やしていく商品ですので、米国国債の方も利子収入のない「ゼロクーポン債(ストリップス債)」と比較します。

また『新海外固定金利商品』は預入期間が4種類(3年、5年、7年、10年)あるので、「ゼロクーポン債(ストリップス債)」も同じ残存期間に近いもので比較します。

SBI証券に残存が3年、5年、8年、12年ものがありましたので、こちらを利用します。ちなみに、基本的に債券は残存が長い方が利回りは高くなりますので、米国国債(ストリップス債)の方が8年と12年については有利な条件となっています。

3年物の比較

米国国債(ストリップス債)

預入金額:USD 100,000

満期金額:USD 111,594

返戻率:111.59%

年平均利回り:3.86%

新海外固定金利商品

固定金利:4.85%

預入金額:USD 100,000

満期金額:USD 115,267

返戻率:115.26%

年平均利回り:5.09%

5年物の比較

米国国債(ストリップス債)

預入金額:USD 100,000

満期金額:USD 120,875

返戻率:120.87%

年平均利回り:4.17%

新海外固定金利商品

固定金利:5.15%

預入金額:USD 100,000

満期金額:USD 128,542

返戻率:128.54%

年平均利回り:5.71%

7年物の比較

米国国債(ストリップス債)

預入金額:USD 100,000

満期金額:USD 137,950

返戻率:137.95%

年平均利回り:4.74% ※実際は8年待たないといけない

新海外固定金利商品

固定金利:5.35%

預入金額:USD 100,000

満期金額:USD 144,026

返戻率:144.02%

年平均利回り:6.29%

10年物の比較

米国国債(ストリップス債)

預入金額:USD 100,000

満期金額:USD 167,140

返戻率:167.14%

年平均利回り:5.59% ※実際は12年待たないといけない

新海外固定金利商品

固定金利:5.45%

預入金額:USD 100,000

満期金額:USD 170,006

返戻率:170.00%

年平均利回り:7.00%

いずれも米国債より約1.5%ほど高い利回りになっています。

利回りで比較すれば、どちらのリターンが大きいか一目瞭然ですね。

そうですね。しかも必要に応じて金利だけの引き出しや元本部分の引き出しも柔軟に行えます。

金利が下がる前に投資をして、高い利回りを得る

[2025年5月8日 ロイター] – 米連邦準備理事会(FRB)は6─7日に開いた連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を4.25─4.50%に据え置くとした。決定は全会一致。

インフレと失業率の上昇リスクが高まっているとしたほか、トランプ政権の関税の影響に対応する中で、経済見通しが一段と不透明になっているとの認識を示した。

市場関係者に見方を聞いた。

◎サプライズなし、利下げ再開は早くて7月

<ステート・ストリート・グローバル・アドバイザーズ 運用部シニア債券ストラテジスト 駱正彦氏>

サプライズはなかった。先週末に出た雇用統計も強く、トランプ関税発動前の駆け込み需要もあってハードデータ的にはまだ悪い指標が出ておらず、インフレも沈静化傾向にあるとはいえ関税のことがあって依然として先が見通せない状況であり、パウエルFRB議長も動くことが難しい立場だ。

当社では昨年から一貫して、米国は年内2─3回の利下げを実施するとの見方を維持している。現在、利下げサイクルを一時中断しているFRBだが、ハードデータが弱くなり始めるのを待ちたいと思っているはずだ。米国のハードデータは今年後半にも弱くなり始めるとみており、FRBは早ければ7月から、年内に2回か3回、緩やかな利下げを行うと予想している。夏ごろが正念場となるだろう。

要は、7月に入れば段階的な利下げとなり、利回りは下がるということです。

例えば、先ほど比較した「米国国債(ストリップス債)」も、額面 USD 100,000 の59.83%のUSD 59,830で購入できたものが、68.41%の USD 68,410 となったりします。「米国国債(ストリップス債)」は償還日にUSD 100,000 となって戻ってくるものでしたから、得られる利益は小さくなるということです。

『新海外固定金利商品』も5月1日時点における金利は10年プランで5.45%でしたが、7月に入れば、この金利も下がってくることが想定されます。実際に1年前の2024年5月時点では下記の固定金利で契約出来ていました。

2024年5月の新海外固定金利商品の金利

2025年5月の新海外固定金利商品の金利

直近では円高にもなっているので、日本円からの投資も十分にメリットありますし、そもそもこれだけの金利が付くなら為替を気にする必要もないでしょう。そして多くの方は日本円で収入を得ていると思いますので、資産の一部を米ドルで、さらには海外で保有することで、為替やカントリーリスクを分散することができます。

兎にも角にも今年の夏から金利が下がるので、その前に投資をして高い利回りを得ておきましょう。

最新の金利はコチラから確認してください。

10年と5年と分けて契約することもできますか?

もちろんできます。下記の直接相談から「『新海外固定金利商品』資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 米国国債には、「利付債」と「ゼロクーポン債」の2種類がある

- 『新海外固定金利商品』の利回りは、米国国債に比べて高い

- 金利が下がる前に投資をして、高い利回りを得る

著者プロフィール

-

大学卒業後、東証1部上場の設備会社で現場監督として勤務。

外資系生命保険会社からスカウトされ、2013年1月から生命保険のライフプランコンサルタントとして6年3ヶ月勤務。

また同時期に個人で海外投資も始めましたが、海外投資の情報は少なく信頼できるか判断も難しいので、WEBや知人から沢山の情報を集めていました。 その1つの情報源としてK2のメルマガを購読しながら知識を深めていきました。

そして国内外の保険や投資についてメリット、デメリットを正直に伝えた上でアドバイスをする活動方針に共感し、弊社保険アドバイザーとして2019年4月よりK2 Holdingsに参画しました。

クライアントのマネーリテラシーの底上げをしつつ、日々顧客利益の為に活動しております。

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31126/trackback

を比較する")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")