こんにちは。K2 College大崎です。

物価高、金利上昇、人口減。

個人投資家にとって、国内の不動産市場は一見逆風が吹き荒れているように見えるかもしれません。にもかかわらず、今なお、日本の不動産投資に踏み出す人がいます。

今回は、収益目的で不動産を保有・運用するという視点から、あらためて「今、日本の不動産に投資することに意味があるのか?」をオーナーとしての目線で考えてみます。

- 動画解説

- 「円建て資産」としての日本不動産

- 利回りと実質リターン──「表面」だけ見ていませんか?

- 不動産投資の「見えないリスク」

動画解説

「円建て資産」としての日本不動産

日本の不動産は、基本的に「円建て資産」です。これは海外投資家からすれば為替ヘッジが必要である一方、日本国内の投資家にとっては為替リスクが発生しないというメリットがあります。

しかし、その「円」自体の価値は年々じわじわと下落しているのが実情です。

日銀の金融政策や巨額の財政赤字などを背景に、円の信用力は中長期的に懸念されており、為替レートはこの10年で大きく動きました。「円建てだから安全」とは言い切れず、むしろ“通貨安リスク”も織り込んで判断する必要があります。

さらに、近年では日銀による金利政策の転換も意識されています。

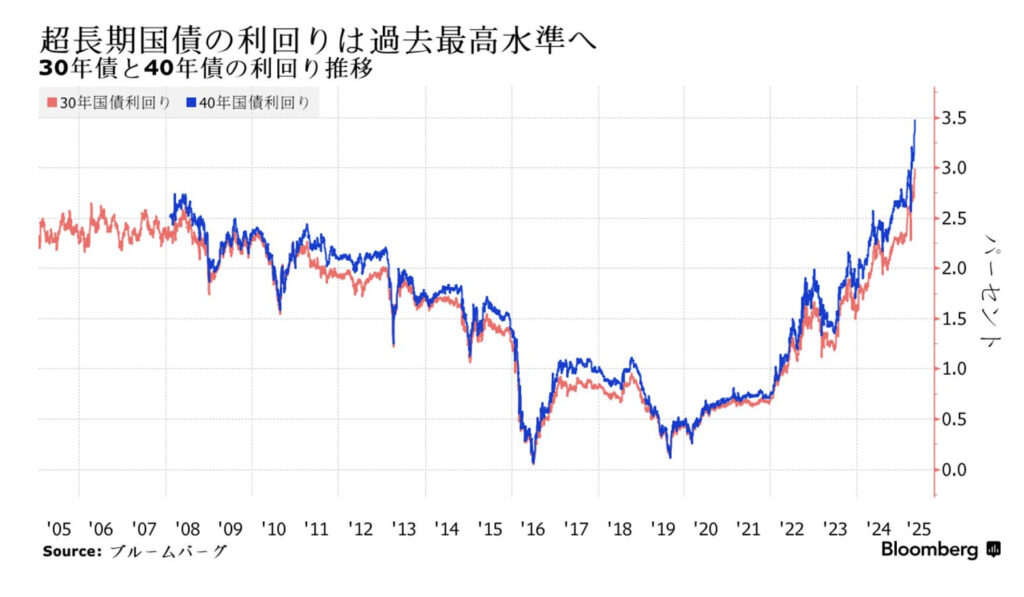

これまでの超低金利・ゼロ金利時代から徐々に引き締めモードに移行しており、特に2024年後半から2025年にかけては超長期国債の利回りが急上昇。

たとえば、財務省がきのう実施した20年債の入札が38年ぶりの不調となり、30年債金利は3.18%、40年債は3.635%と記録的水準を更新しています。

こうした債券市場の動向は、不動産投資にも間接的に影響を及ぼします。特に長期ローンを組んでレバレッジをかけた投資を行う場合、金利変動リスクは無視できません。

円で運用できるのは有利ではないですか?

円安・インフレ下では必ずしも優位とは言えません。

利回りと実質リターン──「表面」だけ見ていませんか?

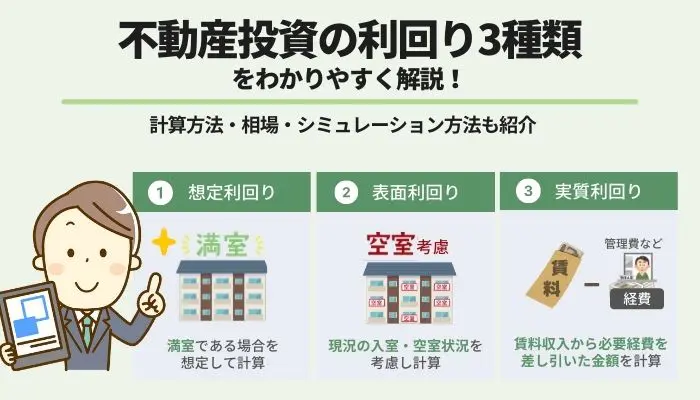

不動産投資においてよく語られるのが「表面利回り」です。

購入価格に対して年間の賃料収入が何%かを示すもので、投資判断の指標とされます。しかし、表面利回りはあくまで「期待値」にすぎず、実際のリターンとは大きく乖離する場合があります。

管理費や修繕積立金、固定資産税・空室期間中のロス・広告費・仲介手数料・原状回復費用──これらのコストを差し引いた「実質利回り」で見れば、手元に残る金額は大きく減少します。

また、昨今の建築コストやリフォーム費用の高騰により、築古物件のバリューアップにも以前ほどの妙味はありません。利回り4~5%の物件を取得しても、実質リターンは2%を切ることも珍しくありません。

空室リスクも年々高まっています。

人口減少が加速し、高齢化地域では賃貸ニーズそのものが縮小しているケースも見られます。

高利回り物件を購入すれば大丈夫ではないでしょうか?

高利回りの裏には相応の「理由」があります。

不動産投資の「見えないリスク」

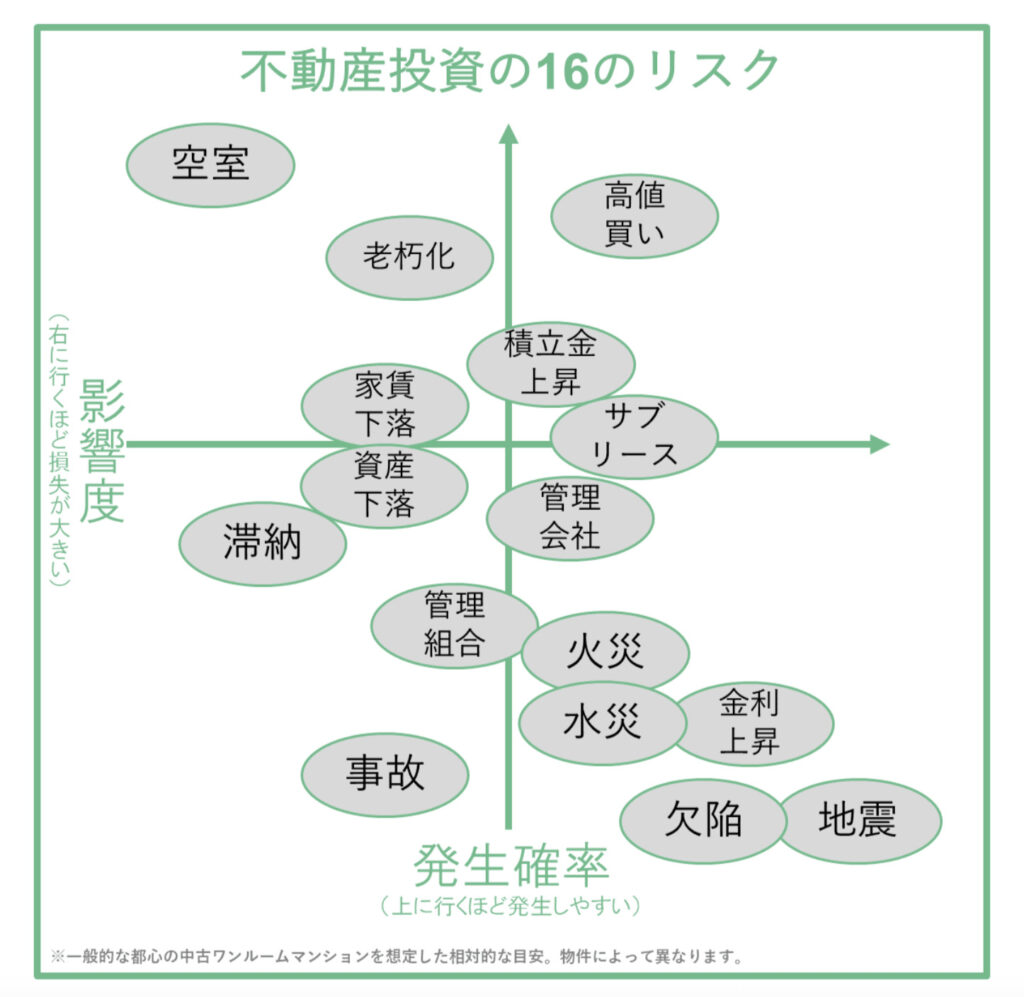

国内不動産投資には、他にも数多くの見えにくいリスクが潜んでいます。

まず第一に、金利変動リスク。

2024年から2025年にかけて、日本の長期金利は市場の予想を超えて急騰しました。特に30年・40年の超長期国債金利は過去最高水準に達しており、金融機関の融資姿勢やローン金利にも影響が出始めています。

「固定金利で借りればいい」という声もありますが、固定金利ローンは変動型よりも金利が高く設定され、借入額に対する返済負担が増えます。利回りが下がった不動産市場で、高金利の借入は“逆ザヤ”を招くリスクもあるのです。

次に、災害リスク。

地震・台風・水害といった自然災害が多い日本では、突発的な修繕や価値毀損のリスクも無視できません。保険料の高騰、保険金支払いの遅延、復旧までの空室期間。こうした損失は利回りに直結します。

さらに出口戦略のリスク。

人口減少地域では、不動産を売ろうにも買い手がつかないケースが増えており、いざというときに流動性が確保できない可能性もあります。

投資用なら住まない分、身軽ではないでしょうか?

投資用こそ「売却」という出口が必要になります。

まとめ

- 円建てでもインフレや通貨リスクは存在する

- 利回りは“実質”で見ないと意味がない

- 金利・空室・災害、複合リスクを忘れずに

不動産投資のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

投資アドバイザー

愛知大学経済学部卒業

大手旅行会社で10年間、その後、企業の人材育成を支援する会社で約6年間、法人営業として経験を積む。

直近約5年半はキャリアコンサルタントとして、転職希望者の相談や企業の採用に一役を担う。

その傍らで、自らの投資経験を踏まえたファイナンシャルアドバイスを開始。

ファイナンシャルプランナー2級も取得。

自分でしっかり考える投資家をサポートするという経営方針に共感し、自らもかねてから顧客であったK2 Collegeに参画。

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31134/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

その活動の全てを終える")

")

『新海外固定金利商品』最大固定金利5.65%で複利運用すると10年後の返戻率は173%になる。")

に加入しようと思いましたが、自分に合った保険を相談したいです。")