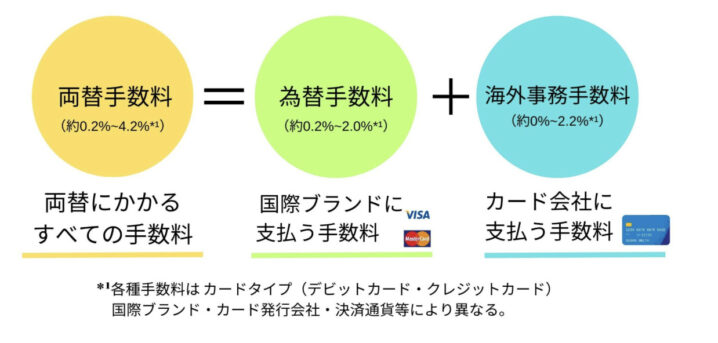

クレジットカードを海外で使用した際には、現地通貨での支払いが自国通貨に換算されるため、「為替手数料(海外取引手数料)」が発生する。この手数料は、カードの発行国、カードブランド(Visa、Mastercard、Amexなど)、カード会社独自の上乗せ率によって決定される。

一般的に、日本発行のクレジットカードは海外利用時の為替手数料が高めに設定されており、2~3%程度が主流。一方、アメリカやシンガポールなど海外の一部のカードでは、為替手数料が1%以下、あるいは無料(0%)に設定されている場合もある。したがって、海外長期滞在者や頻繁に海外利用を行う者にとっては、発行国の選択が実質的なコストに大きな影響を及ぼす。

クレジットカードを海外で使用する場合、日本発行と海外発行のどちらのクレジットカードを利用した方が良いのですか?

以下で、整理しながら解説します。

- 日本発行のクレジットカードの為替手数料の内訳

- 海外発行のクレジットカード(米国、シンガポール等)の為替手数料水準

- フィンテック系カード(Wise、Revolut)の台頭と為替の透明性

- 国際ブランド(Visa, Mastercard, Amexなど)による差異

- 海外利用頻度に応じたカード選びの戦略

動画解説

日本発行のクレジットカードの為替手数料の内訳

日本発行のクレジットカードの多くは、以下のような形で手数料が構成されている:

• カードブランドの為替レート(仲値)に基づく換算

• VisaやMastercardが定めるインターナショナルレートが基本。

• ブランド手数料(海外事務手数料)

• Visa/Mastercard:1.63%程度(各カード会社により若干異なる)。

• AmexやJCBなど:1.6%~2.0%程度。

• 発行会社の上乗せ

• 楽天カード、三井住友カードなどの大手では、0.4%~0.6%程度を上乗せ。

🔹合計為替手数料の目安(日本発行):

• Visa/Mastercard:2.0~2.2%

• JCB/Amex:2.0~2.5%

例:10万円相当を海外で使った場合、2,000円前後の為替手数料が発生する。

海外発行のクレジットカード(米国、シンガポール等)の為替手数料水準

アメリカやシンガポール、欧州の一部カード会社では、競争が激しい市場環境を反映して、以下のように手数料が大きく異なる:

• 米国発行の主なカード(例:Chase Sapphire、Amex Platinum)

• 為替手数料:0%~1%

• 多くの「トラベルカード」は海外手数料無料を謳っている。

• シンガポール発行カード(DBS、UOBなど)

• 一部無料、一般的には1.0~1.5%

• イギリス・オーストラリア発行カード

• 手数料水準:0.5~2.0%

• RevolutやWiseなどのフィンテック系は0%または実費

特に米国のカードでは、海外手数料ゼロの代わりに高年会費(例:Amex Platinum $695)で特典をカバーしている場合が多い。

フィンテック系カード(Wise、Revolut)の台頭と為替の透明性

近年はWise(旧TransferWise)やRevolutなどのフィンテック系カードが、為替手数料を「実費」に近づけることで注目を集めている。

• Wiseカード

• 通貨換算はインターバンクレート(ほぼ市場レート)

• 手数料:0.4~1.0%(通貨ペアによる)

• 事前チャージ型で使いすぎ防止にも有効

• Revolutカード

• 平日換算は為替手数料無料

• 週末および特定通貨(THB、UAHなど)では0.5~2.0%

これらは「日本居住者でも発行可能」になりつつあり、海外長期滞在や出張者には有利な選択肢。

国際ブランド(Visa, Mastercard, Amexなど)による差異

カードの「国際ブランド」によっても為替換算方法・手数料の算出方法が異なる。

• Visa

• 為替レートは比較的有利

• 日本のカードでは1.63%程度のブランド手数料

• Mastercard

• Visaよりやや良いレートが出ることもある

• ブランド手数料は1.63%程度

• American Express(Amex)

• 独自換算レート(やや不利)

• 為替手数料:2.0~2.5%

• JCB

• 日本中心のネットワークで、海外利用には不向きな地域も

• 為替手数料:1.6~2.0%

為替レートの細かい違いは毎日変動するが、Amex・JCBはレートがやや不利な傾向。

海外利用頻度に応じたカード選びの戦略

海外利用が多い人にとっては、以下の戦略が有効:

• 為替手数料無料カードを主軸に

• 米国発行カードやWise、Revolutを活用

• 日本発行カードは「サブ用途」や「非常用」として保持

• 保険付帯、ポイント還元率などが目的

• デュアル通貨対応のプリペイド型カード

• 外貨両替レートを事前に確定できるメリットあり

また、トータルコストを抑えるには「年会費」「為替手数料」「還元率」の3要素をトータルで見て判断するのが賢明。

日本発行のクレジットカードを海外で利用する為替手数料は高めですね。

日本発行カードは割高ですから、海外やフィンテック発行カードを活用してコストを削減した方が良いですね。

まとめ

- 日本発行のクレジットカードは、海外利用時の為替手数料が2~3%と高めに設定されており、海外発行カード(特に米国・フィンテック系)と比較すると1%前後の差が出ることが多い

- 長期的な出費に影響するため、海外旅行者・海外在住者・外貨建て決済を頻繁に行う人には、WiseやRevolutなど低手数料のカードや海外発行カードの導入がコスト削減の鍵となる

- 為替レートが大きく動く局面では、実際のレートに近い価格で決済できるカードを使うことが、投資やビジネス上も有利に働くため、クレジットカード選びは「還元率」だけでなく「為替手数料の構造」にまで注意を向ける必要がある

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31627/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")